平成31年3月31日に適用期限を迎える「教育資金の一括贈与に係る贈与税の非課税措置」について、平成31年度税制改正大綱の中で適用期限の延長及び適用要件の見直しが行われました。

この贈与税非課税制度は、お父さん、お母さん、おじいさん、おばあさんなど、上の世代から下の世代に対する贈与の特例として、平成25年のスタート以来、平成30年3月には累計契約数約20万件弱、累計贈与財産額はなんと約1兆4千億円と大変好評の制度でした。

政府としては、祖父母や両親の資産を早期に若年世代に移転させることで経済活を活性化させるという制度目的が十分に達成されていると考えているようです。

しかし、富裕層の間ではある程度この制度が浸透し、導入当初から比べると新規での件数が大幅に減少しているようです。

また、富裕層だけに偏った制度にならないように、格差固定化につながらないように機会の平等の確保に留意した見直しが必要との指摘がされていました。

これらの観点から、改正が行われました。

従前制度の内容

平成25年4月1日から平成31年3月31日までの間に、両親や祖父母など直系尊属(「贈与者」)から30歳未満の子や孫(「受贈者」)に対して、教育資金に限定して下記①~③の方法により贈与を行った場合において、信託銀行などの金融機関との一定の契約を行い教育資金口座の開設等したときは、その贈与した信託受益権又は金銭等の価額のうち1,500万円までの金額に相当する部分の価額については、金融機関等の営業所等を経由して税務署に教育資金非課税申告書を提出することにより贈与税が非課税となります。

|

①信託受益権を付与された場合 ②書面による贈与により取得した金銭を銀行等に預入をした場合 ③書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合 |

ただし、その後、受贈者が30歳に達し教育資金口座契約が終了した場合において、当該口座に残額があるときは、その残額は契約終了時に贈与者から受贈者に対して一括で贈与が行われたものとして贈与税が課税されます。

教育資金とは?

この教育資金の範囲は、下記のとおり学校の入学金からスイミングスクールなどのお稽古まで意外と広く設定されています。 学校関係については1,500万円まで、学校外の習い事については500万円まで非課税の枠があります。

|

(1) 学校等に対して直接支払われる次のような金銭 ① 入学金、授業料、入園料、保育料、施設設備費又は入学(園)試験の検定料など ② 学用品の購入費や修学旅行費や学校給食費など学校等における教育に伴って必要な費用など (注) 「学校等」とは、学校教育法で定められた幼稚園、小・中学校、高等学校、大学、大学院、専修学校及び各種学校、一定の外国の教育施設、認定こども園又は保育所などをいいます。 (2) 学校等以外に対して直接支払われる次のような金銭で教育を受けるために支払われるものとして社会通念上相当と認められるもの <イ 役務提供又は指導を行う者(学習塾や水泳教室など)に直接支払われるもの> ③ 教育(学習塾、そろばんなど)に関する役務の提供の対価や施設の使用料など ④ スポーツ(水泳、野球など)又は文化芸術に関する活動(ピアノ、絵画など)その他教養 の向上のための活動に係る指導への対価など ⑤ ③の役務の提供又は④の指導で使用する物品の購入に要する金銭 <ロ イ以外(物品の販売店など)に支払われるもの> ⑥ ②に充てるための金銭であって、学校等が必要と認めたもの ⑦ 通学定期券代、留学のための渡航費などの交通費 |

改正の内容

両親や祖父母など直系尊属である贈与者からの教育資金の一括贈与非課税について、次の要件を追加して、その適用期限を2年間(2021年3月31日まで)延長することとされました。

(1)受贈者に所得制限が設定

2019年4月1日以後の所得1,000万円超の受贈者に対する贈与が適用対象外とされました。

従前までの制度では、教育資金のための贈与であれば、受贈者が高額所得者であったとしても贈与税がかからないものとされていました。

例えば、対象年齢も30歳でありその範囲も広域であったため、学校を卒業した所得1,000万円の社会人であるようなケースも認められていました。

しかし、お金持ちの贈与者がお金持ちの受贈者に贈与を行うことは、富裕層に対する優遇であり格差の固定化に繋がるとして、受贈者の信託等の日の前年の合計所得金額(年収ではなく、給与所得控除など控除後の金額です)が1,000万円を超える場合には適用対象外とされました。

(2)教育資金の範囲が狭くなる

2019年7月1日以後の23歳以上の受贈者に対する学校等以外のための贈与は、適用対象外とされました。

こちらも対象年齢も30歳でありその範囲も広域であったため、現行では社会人である受贈者が趣味でスイミング教室に通っているようなケースも認められていましたが、今後は認められなくなります。

(3)一部相続財産の対象になる

現行では贈与者が亡くなっても契約は継続されるため贈与税もかからず、相続財産にも含める必要はありませんでした。

しかし、これでは

改正により、教育資金管理契約の終了の日までの間に贈与者が亡くなった場合において、亡くなる前3年以内に受贈者が本制度適用により贈与を受け非課税を受けたものがあるときは、亡くなった日における残額を受贈者が相続により取得したものとみなされることとなりました

(次のいずれかに該当するときは除かれます)。

① 受贈者が23歳未満である場合

② 受贈者が学校等に在学している場合

③ 受贈者が教育訓練給付金の支給対象となる教育訓練を受講している場合

(4)教育資金管理契約の終了事由の拡大

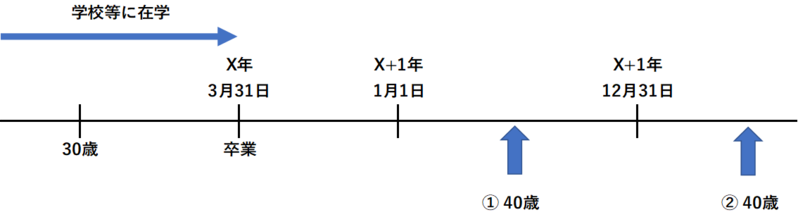

現行では、教育資金管理契約が終了事由として「受贈者が30歳に達した日」がありました。

これが改正により、2019年7月31日以後に受贈者が30歳に達する場合については、その達した日において上記(3)②又は③のいずれかに該当するときは、教育資金管理契約が終了しないものとして、その達した日の翌日以後については②若しくは③のいずれかに該当する期間がなかった場合におけるその年12月31日と受贈者が40歳に達する日のいずれか早い日に当該契約が終了する取り扱いとなりました。

少し分かりづらいので、例えるなら、30歳で学校に在学中の受贈者が卒業をした場合には、その卒業した日の属するX年の翌年X+1年12月31日と40歳の誕生日とのいずれか早い日が契約終了日とされるということです。

つまり、①の場合には40歳が、②の場合にはX+1年12月31日が、教育資金管理契約の終了事由発生日となります。(提供:税理士法人トゥモローズ)