シンカー:グローバルに金利低下圧力は引き続き、強い。2月のオペ運営方針では国債買入額に変更は無く、日銀の様子見姿勢は続いているようだ。世界経済の減速懸念が強い中、緩和政策の縮小と受け止められるような動きは取れないようだが、日銀の反応が大幅にゆがんでいないことが確認できる。指値オペや国債買入額増額などで金利上昇を抑制するツールは多くあるが、マーケット動向で金利が低下している局面では国債買入額減額くらいしか、政策方針を変えずに金利低下を抑制する術は無く、日銀は様子見姿勢を維持することを余儀なくされているようだ。政府・日銀が一体で金利市場の安定化に向けて動く場合には、金利上昇抑制を日銀、金利低下抑制を政府が行うという協調が必要になってくるだろう。金利動向を日銀がすべて対応するという形には限界があるようだ。

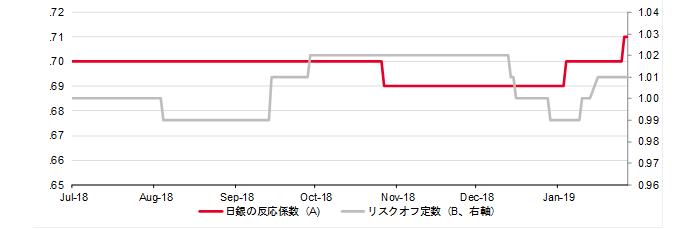

●日銀の金利動向に与える影響は弱まっているようだ

グローバルな不透明感は引き続き、金利の下押し圧力となっている。マーケットでは日銀が過度な金利低下を抑制するすべは減額以外ないとの見方が強まっている。ただ、マーケットのコンセンサスはグローバルな景気後退懸念を理由に欧米の中央銀行がハト派スタンスを強めている中、日銀は緩和政策の縮小とも受け止められる国債買入額の引き下げには踏み切れないとの見方のようだ。日銀のマーケット動向に対するっ感応度は回復しており、またリスクオフの動きに対する警戒感も弱まってきていることが確認できる。日銀の反応が大幅にゆがんでいないことが確認できる。足許の金利低下はグローバルな金利動向やマーケットのセンチメントによるものであり、日銀が過度に金利抑制圧力をかけていないことが確認でき、オペの減額などで対応しても影響は限定的となるだろう。

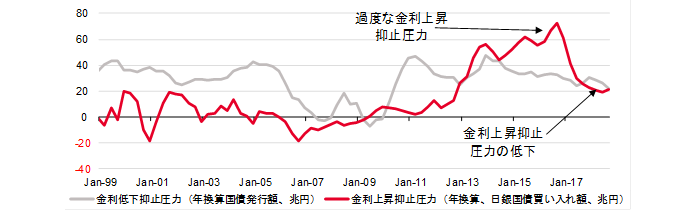

●日銀は金利上昇を抑制する力を持っているが、金利低下を抑制する力を持っているのは政府

マーケットでは引き続き、過度な金利低下に対する不満が強いようだ。日銀も緩和政策が過度な金利低下・イールドカーブフラット化圧力にならないようにここ数年、政策やオペの運営方針を修正してきている。ただ、それでもマーケットのコンセンサスは金利は低すぎ、日銀の政策の効果は強すぎるとの見方のようだ。日銀には指値オペや国債買入額増額などで金利上昇を抑制するツールは多くある。しかし、マーケット動向で金利が低下している局面では国債買入額減額くらいしか、政策方針を変えずに金利低下を抑制する術は無い。大幅な国債買入額の減額はマーケットで日銀の緩和政策の早期終了観測を強め、日銀の政策目標達成へ向けての足かせとなってしまうだろう。金利低下を抑制する術を持っていない中、日銀は様子見姿勢を維持するしかなく、金利を政策目標達成に向けて動かす力をなくしているようだ。一方で、政府は、国債発行などを通じ、金利上昇圧力を強める力を持っている。政府は来年度の国債発行計画では新規発行額は32.7兆円と供給が日銀の買入額を上回る状態は維持されたが、6年連続での国債発行減額とし、金利の上昇圧力はいまひとつの状態が続くだろう。もし、政府・日銀が一体で金利市場の安定化に向けて動く場合には、金利上昇抑制を日銀、金利低下抑制を政府が行うという協調が必要になってくるだろう。金利動向を日銀がすべて対応するという形には限界があると考えれる。

●外債魅力は一時的に高まりは円債金利低下圧力となるだろう

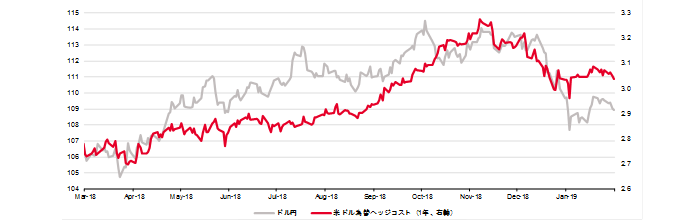

ヘッジコストは引き続き高く、為替ヘッジ後の米債利回りは引き続き、30年JGB利回りとそれほど変わらない水準を維持している。昨年末からのマーケットの不安定化は円高圧力となっている。ドル円は110円を割り、108円後半から109年前半まで上昇している。円高局面で米国債需要は拡大すると考えられる。ただ、ヘッジコストは高い状態が続いており、国内投資家にとっては為替ヘッジ無しの米債のほうが魅力的になっているだろう。また、ヘッジコストが相対的に安い欧州債の魅力も高まっているようだ。財務省のデータを見ると年初から国内投資家は約1.9兆円程度の外国債券を買い越している。ただ、マクロ・ファンダメンタルスの観点から見ると、為替の円安基調は引き続き維持されており、今後円安の動きが再開してもおかしくない。日米の実質金利スプレッドは更なる円安方向に向かう形を示している。マーケットがファンダメンタルスの現状を織り込み、円安の見方が強まると急激に円安にふれるリスクがあるだろう。国内投資家が為替差損を含めた利回りを確保するためにも、足許での外債シフトの動きは活発化する可能性は十分あり、円債利回りの上昇リスクはたかまっているだだろう。一方で円安の動きが再開すると外債から再度円債への動きが活発化し、反動のように今度は円債利回りが一時的にグローバルな金利動向に対して低下することになるだろう。ただ、外国人投資家の動きは逆に動く可能性があり、金利低下幅を抑制する力となるだろう。

図)日銀のファンダメンタルスに対する感応度とグローバル・リスクオフ指数

表)金利上昇抑止圧力と金利低下抑止圧力

図)為替ヘッジコストとドル円

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司