みなさん、こんにちは。

相続税専門の税理士法人トゥモローズです。

みなさんは、名義保険という言葉をご存知ですか?

相続税は、名義預金や名義株などの名義財産の論点が非常に重要ですが、保険にも名義財産の論点がありまして、それを名義保険といいます。

名義保険とは、

契約者と保険料負担者が異なる保険契約

をいいます。

今回はこの名義保険につき徹底解説します!

相続税で問題となる名義保険の2パターン

相続税の実務で名義保険が問題となるのは、下記二つの契約形態です。

各々パターン別に解説します。

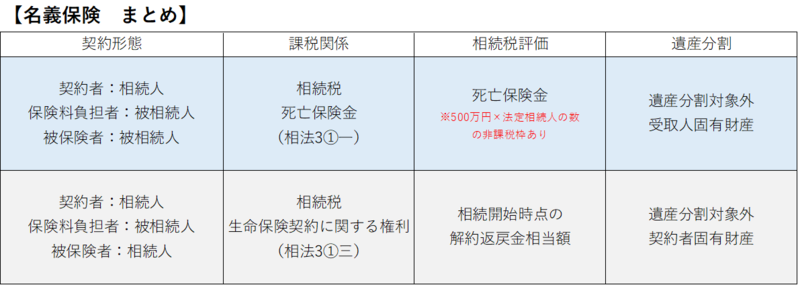

契約者:相続人(保険料負担者:被相続人)、被保険者:被相続人

この契約は、被相続人が被保険者となっていますから、被相続人の死亡により保険金が支払われます。

表面上で判断する、すなわち、契約者=保険料負担者ならば、契約者と受取人が同一のときに、その相続人の所得税(一時所得)となり、

契約者と受取人が異なるならば、契約者から受取人への贈与とみなされ、贈与税がかかります。

しかし、今回は、名義保険の話ですので、契約者の相続人は名ばかりであり、保険料を負担していたのは被相続人です。

したがって、保険料負担者と被保険者が同一人物で、被保険者が死亡したため、通常の死亡保険金と同様の取扱になります。

下記の非課税枠も使えます。

| 500万円×法定相続人の数 |

また、相続税上のみなし相続財産に該当しますので、受取人固有財産となり、遺産分割の対象にはなりません。

契約者:相続人(保険料負担者:被相続人)、被保険者:相続人

この契約は、表面上、被相続人が出てこないため相続税には関係ないと思うかもしれません。

しかし、何度もいいますが、今回は、名義保険の話なので、契約者は相続人であっても保険料負担者は被相続人なので、相続税になんかしら絡んでくるのです。

被相続人が保険料を負担していた保険契約を無視することはできません。そんなことができたら、すべての財産をこの契約にしてしまえば相続税なんてかからなくなってしまいますよね。

結論としては、この契約形態の保険は、相続開始時点の解約返戻金額相当で相続財産に計上しなければなりません。

また、この名義保険は、みなし相続財産に該当しまして、本来の遺産ではありません。

契約者固有の財産となりますので遺産分割の対象外となります。

まとめ

少しむずかしい論点であったためまとめの表を作りました。

Q & A

保険料贈与

|

Question 名義保険に該当しないために毎年保険料相当の現金を契約者である相続人に贈与することは認められますか? |

|

Answer もちろん認められます。 |

【解説】

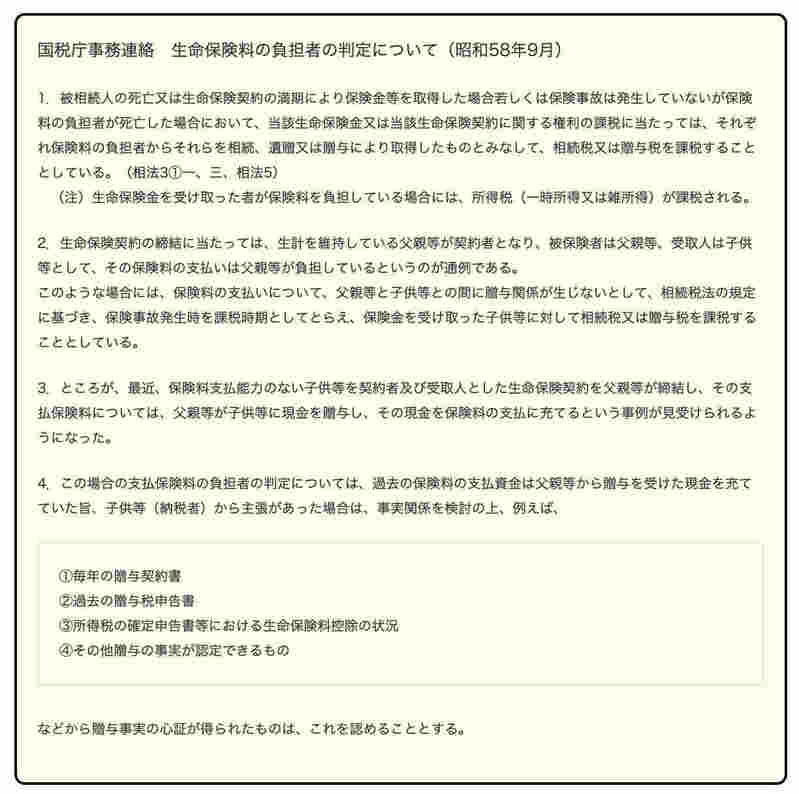

昭和58年9月前は、保険料相当の贈与という概念が認められていませんで、保険というのは完全なる出口課税でした。

しかし、国税不服審判所の裁決で納税者の主張が受け入れられたことにより、下記事務連絡が国税庁から発せられました。

国税庁が、保険料贈与を認めていることが上記事務連絡でご理解いただいたと思います。

下の方の□枠の中の4つを注意して、保険料贈与をしてください。

私がお客様にこの保険料贈与を提案するときは、必ず預金口座を通して贈与を実行してもらってます。すなわち、まず、贈与者(父親等)名義の預金口座から受贈者(契約者である子等)名義の預金口座に保険料相当額を振り込んでもらってから、契約者名義の預金口座から保険料を振り替えてもらうこととしてます。

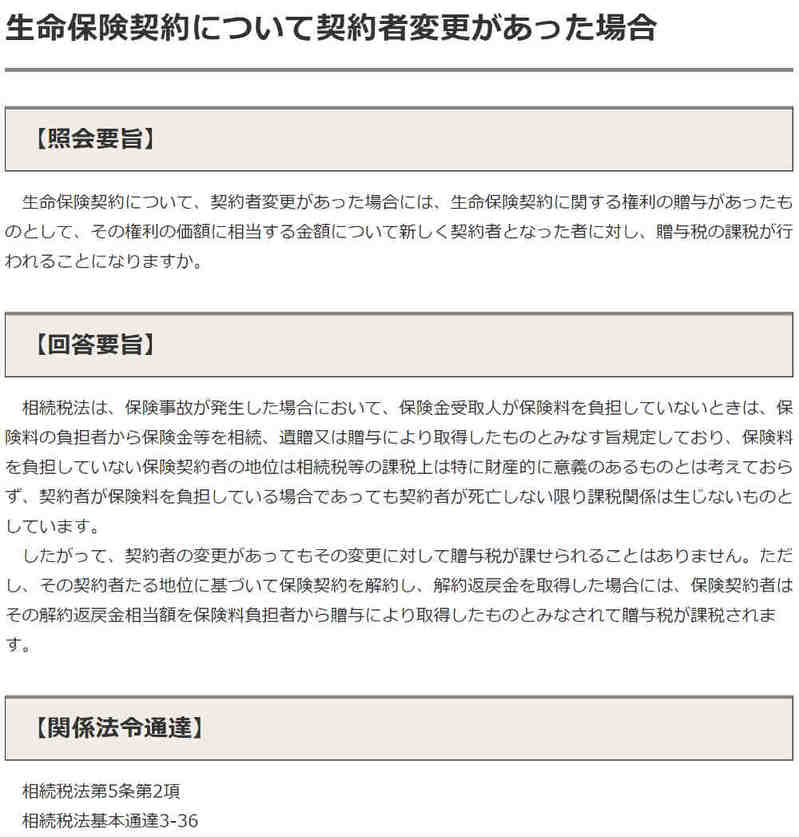

契約者変更 その1

|

Question 子が契約者となっていて私(親)が保険料を支払っていた保険契約、いわゆる名義保険が既に存在してまして、生前に整理をしておきたいのですが、契約者を子から私に変えた場合には、子から私に対する贈与になって、贈与税を納めなければなりませんか? |

|

Answer 契約者変更をしても贈与税はかかりません |

【解説】

まずは、下記国税庁HPの質疑応答事例をご参照ください。

保険は、出口課税ですので、契約者を変更したとしても贈与があったとは判断されずに、保険事故や満期のときに課税関係が発生します。

したがって、契約者を変更しても税負担が変わることはありません。

ただし、被保険者が子の場合には、契約者を子から父に変更することにより、みなし相続財産から本来の遺産となり、その生命保険契約に関する権利を遺産分割の対象とすることは可能になります。

契約者変更 その2

|

Question 先日亡くなった父が一部保険料を負担していた保険契約があり、契約内容は下記の通りです。 契約者:父→長男(保険料を半分父が負担した時点で長男に変更、変更後は長男が保険料を負担) 被保険者:長男 保険金受取人:父 途中から長男である私が保険料を負担していたのですが、これは相続税の対象にはなりませんよね? |

|

Answer 保険料を一部でも被相続人が負担していた場合には相続税の対象になります。 |

【解説】

具体的な数字で確認してみましょう。

|

【具体例】 保険料負担額:被相続人300万円、長男300万円 解約返戻金相当:500万円 被相続人の相続財産に計上すべき金額 500万円×300万円(被相続人負担部分)/保険料総額600万円=250万円 |

支払調書

|

Question 名義保険ではないのですが、契約者(保険料負担者)が父となっていて、被保険者が母となっている保険があり、この度、父が亡くなったのですが、父が被保険者でないため保険金はおりませんが、このような契約は相続財産に含めなくても税務署に気づかれないから大丈夫ですか? |

|

Answer 税務署に気づかれる、気づかれない関係なく相続税の課税対象になります。また、税制改正により契約者変更をした場合にもその通知が税務署に届くようになりました。 |

【解説】

平成30年1月1日以降、死亡により契約者が変更になった場合には、保険会社は「保険契約者等の異動に関する調書」を税務署に提出することになりました。

すなわち、本問の場合に契約者である父が亡くなって、契約者を相続人に変更手続きをした場合にはその内容が税務署にも通知されることになったのです。

この契約は確かに従前は漏れることが多かったのですが、今後、漏らした場合には税務署から捕捉されて、税務調査等で指摘されることとなるでしょう。

税務調査で指摘された後に修正申告をすると過少申告加算税や延滞税等のペナルティも発生しますので、最初の申告から漏らさず適切に申告しましょう!(提供:税理士法人トゥモローズ)