はじめに~納付開始年齢はなぜ40歳なのか~

2000年度に創設された介護保険は40歳以上の国民全員を被保険者とし、加齢に伴って心身に不具合が生じた際の要介護リスクをカバーしている。しかし、なぜ保険料を払い始める年齢は「40歳」で区切られているのだろうか。実は、納付開始年齢の区分問題は制度創設時に論点となり、政治的に「妥協」が図られてきた面がある。

一方、高齢化に伴って介護保険財政は厳しさを増しており、今後は納付開始年齢の引き下げが論じられる可能性が想定される。ここでは「40歳」を巡る過去の議論を振り返るとともに、納付開始年齢を引き下げた場合の試算や論点などを提示する。具体的には、納付開始年齢を20歳に引き下げた場合、1.1兆円程度の保険料増収が見込まれる一方、(1)社会保険方式の原則との関係性、(2)障害者総合支援法との関係性――という2つの論点を想定しなければならない点を指摘する(1)。

---------------------------------

(1)近年、障害を「障がい」と表記する例が増えているが、本稿は法令上の表記に従う。

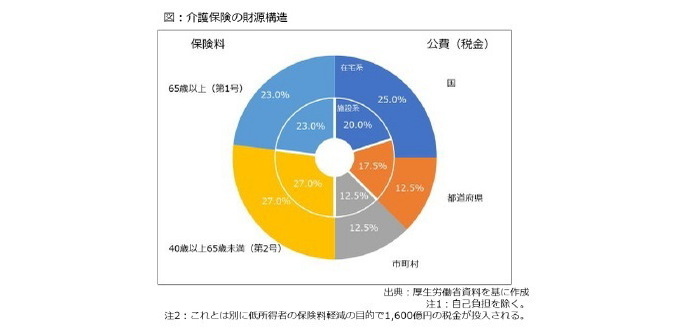

介護保険の財源構造

まず、介護保険の財源構造について全体像を見る。その構造は図の通りにシンプルであり、自己負担を除くと、税金と保険料で50%ずつを賄っている。このうち、税金部分では、国、都道府県、市町村を経由して税金が支出されており、訪問介護など在宅系の場合、国が25%、都道府県は12.5%、市町村が12.5%となっている。特別養護老人ホームなど施設系については、2006年度制度改正を経て、国20%、都道府県17.5%、市町村12.5%となっている。

一方、保険料の部分に関しては、サービスの種類にかかわらず、65歳以上高齢者の第1号被保険者(以下、第1号)が23%、40歳以上65歳未満の第2号被保険者(以下、第2号)が27%に分かれており、第1号は市町村を、第2号は加入する医療保険組合を介して保険料を支払う(2)。

では、なぜ第2号の対象年齢は40歳なのか。厚生労働省は納付開始年齢を40歳以上としている理由として、(1)被保険者本人自身が老化に起因する疾病になり、介護が必要となる可能性が高くなる、(2)被保険者の親が高齢となり、介護が必要となる状態になる可能性が高まる――の2点を挙げている(3)が、これは表面的に過ぎない。この点を深く考える上では、時計の針を30年ほど前に戻す必要がある。

---------------------------------

(2)第1号と第2号の比率は人口動向を踏まえて3年に1度見直されている。具体的には、制度創設時は第1号が17%、第2号が33%だったが、高齢化の進展に応じて、第1号の割合は1%ずつ増え、逆に第2号の割合は1%ずつ減ってきた。

(3)厚生労働省リーフレット「介護保険制度について (40歳になられた方へ)」を参照。https://www.mhlw.go.jp/content/000362925.pdf

制度創設時の議論~40歳以上で区切った理由~

40歳以上でなければならない必然的かつ客観的な理由は少ないなかでの妥協の産物であり、介護保険の立ち上げを優先するという判断から、あえて深追いしないこととして問題を後に残した――。これは厚生省(当時)で制度創設に関わった幹部による書籍の一節である(4)。同じ幹部はオーラルヒストリー(口述歴史)で、納付開始年齢を決定する際、「25歳あるいは30歳かとか(筆者注:の選択肢)もあり得ると思っていました」と述べており、「40歳以上」という線引きについて特段の理由がなかったことになる(5)。ここで注目は「妥協」という言葉である。先に触れたオーラルヒストリーでは自民党有力議員だった伊吹文明氏とのやり取りを少し劇的に振り返っている(6)。

当時、20歳以上を被保険者とする介護保険制度案について説明に伺ったことがありました。(筆者注:その際、伊吹氏は)「(略)ほとんど受益することのない20歳の若者の保険料負担は本質は税と同じである」(略)」というご指摘でした。(略)40歳から、というアイデアは以前からありましたが、(筆者注:厚生大臣経験者だった)丹羽(雄哉)代議士に伊吹さんからあったご異論の報告方々相談に伺いました。(略)「先生、40歳から被保険者というアイデアでどうですか」と。「うん、いいだろう」と納得いただき、事務局に戻って(筆者注:部下だった)山崎(筆者注:史郎)君に「40歳でいくぞ」と。山崎君は「えっ?えっ?」と驚いて、そのことを後々突然40歳になったと言っておりました。

このやり取りがいつのことか厳密に分からない。だが、丹羽氏が1996年3月に示した「介護保障確立に向けての基本的な考え方」(丹羽試案)で納付開始年齢が40歳以上とされ、これが制度設計に反映された。これを踏まえると、厚生省は「20歳以上」を中心にいくつかのオプションを想定する中、自民党との調整を経て、納付開始年齢を40歳以上に設定したと理解できる(7)。これが先に触れた「妥協」の意味である。

---------------------------------

(4)和田勝編著(2007)『介護保険制度の政策過程』東洋経済新報社pp18-19。

(5)菅沼隆ほか編著(2018)『戦後社会保障の証言』有斐閣p351。;

(6)同上p351。

(7)実際、同上p352では40歳以上に決まったタイミングとして、「丹羽試案の出される少し前」としている。さらに、制度創設に関わった官僚や学識者が執筆した書籍、介護保険制度史研究会編著(2016)『介護保険制度史』社会保険旬報p221でも、「(筆者注:丹羽試案は)被保険者範囲問題に決着をつける上で大きなきっかけとなった」と総括している。

介護保険財政の現状

一方、介護保険財政は今、厳しさを増している。自己負担を含む総予算の規模を見ると、制度創設時の2000年度には3兆6,273億円だったが、2016年度に9兆9,903億円にまで増加した。この結果、3年に一度、市町村が改定する第1号の月額平均保険料についても、2,911円から5,869円に増えている。基礎年金の月額平均支給額が約5万円であり、第1号の保険料が原則として基礎年金から天引きで徴収されていることを考えると、第1号の保険料を今後、大幅に引き上げることは難しく、(1)給付の抑制、(2)税財源の増加、(3)保険料収入の増加――という選択肢を迫られることになる。

実際、(1)~(2)の政策は既に少しずつ進められており、(1)では現役世代並みの所得を持つ高齢者の自己負担引き上げ(8)などが実施されてきたほか、(2)では低所得高齢者の介護保険料を軽減するため、消費増税の一部を活用して1,600億円の税金が「別枠」として投入される。

さらに、(3)の選択肢では40歳以上と定めた納付開始年齢を例えば20歳などに引き下げることが想定される。以下、20歳に引き下げた際、保険料収入がどれだけ増えるか簡単な試算を行う。

---------------------------------

(8)介護保険の自己負担に関する詳細は拙稿2018年8月28日「介護保険の自己負担、8月から最大3割に」を参照。https://www.nli-research.co.jp/report/detail/id=59466

納付開始年齢を引き下げた場合の影響(1)~保険料の増収予想~

に触れた通り、第2号は介護保険財源の27%を負担しており、その保険料については、(1)27%分の給付費を被保険者の人数で割る、(2)健康保険組合など被用者保険については、報酬額に比例して負担する「総報酬割」で割り振る(9)――という2段階で決まっている。今回は制度改正の影響を大枠でつかむため、「第2号被保険者の総数×保険料平均」という計算式をベースに議論を進める。

まず、この計算式の妥当性について、現行制度をベースに検証する。厚生労働省の「医療保険に関する基礎資料」(2016年度版)によると、公的医療保険に加入している40歳以上65歳未満の人は4,227万5,000人である(10)。一方、月額平均保険料は5,192円(11)であり、「40歳以上65歳未満の医療保険加入者【人】×第2号の月額平均保険料【円】×12カ月」で計算すると、約2兆6,340億円となる。これは2016年度の実績である2兆6,219億円に近似しており、計算式は概ね妥当と判断できる。

では、これを20歳以上40歳未満に当てはめると、どういう結果になるか。医療保険に加入している20歳以上40歳未満の人数は計2,882万1,000人であり、40歳以上65歳未満に比べると約7割の規模である。さらに、40歳以上65歳未満の人に比べると、20歳以上40歳未満の人の賃金は61%程度にとどまる12ため、保険料の負担は小さくなる可能性がある。

これらの違いを考慮しつつ、「20歳以上40歳未満の医療保険加入者【人】×(第2号の月額平均保険料×0.61【円】)×12カ月」という計算式で試算すると、納付開始年齢を20歳に引き下げた場合の増収は約1兆954億円となる。今回は簡易な試算だが、これは介護保険の総予算の約1割に相当する。

だが、納付開始年齢を引き下げる選択肢については、賃金が相対的に低い若年者に保険料負担を求める点に加えて、若年者から高齢者への世代間所得移転を進めることになるため、慎重な議論を要する。さらに、社会保障制度の在り方としても、(1)社会保険方式の原則との関係性、(2)障害者総合支援法との関係性――という難しい論点が絡む。以下、(1)~(2)の2点について論じる。

---------------------------------

(9)総報酬割は2020年度までに全面移行する。その論点については、拙稿2017年11月14日「介護保険料引き上げの背景と問題点を考える」を参照。https://www.nli-research.co.jp/report/detail/id=57141

(10)健康保険組合や協会けんぽなど制度ごとに分立している加入者の年平均であり、ダブルカウントが有り得る。以下、同じ。

(11)厚生労働省資料「第2号被保険者にかかる介護保険料について」を参照。https://www.mhlw.go.jp/topics/kaigo/osirase/jigyo/16/dl/h28_hihokensha.pdf

(12)2016年度賃金構造基本統計調査を基に試算。「40歳以上65歳未満」「20歳以上40歳未満」について、5歳刻み年齢階級別ごとの賃金と労働者数を乗じ、それぞれの合計を比較した。

納付開始年齢を引き下げた場合の影響(2)~社会保険方式の原則との関係性~

社会保険方式と言っても「保険」であり、負担に対して給付を伴わなければ、国民に保険料負担を強制する根拠が薄くなる。これを現在の第2号に当てはめても、「保険」の性格は弱いと言わざるを得ない。具体的には、第2号のうち、若年性認知症など加齢を原因とする16種類の病気(特定疾病)の患者は介護保険サービスを受けられるが、受給者は2016年度現在で約13万人。第2号の全体数が約4,200万人であることを考えると、その数は0.3%程度に過ぎない。言い換えると、99%以上の人は「掛け捨ての払い損」となっており、ほぼ税金に等しい。ここで、納付開始年齢を引き下げれば、税金に近い性格を持つ「掛け捨ての払い損」の保険料負担を強いられる国民が一層、増えることになる(13)。

---------------------------------

(13)半額負担を強いられる事業主の反発も予想される。実際、2018年度制度改正では納付開始年齢の引き下げ提案に対し、経済界の代表が反対し、沙汰止みになった。2016年8月31日の第62回社会保障審議会介護保険部会議事録を参照。

納付開始年齢を引き下げた場合の影響(3)~障害者総合支援法との関係性~

障害者総合支援法との関係性も問われる。現在、障害者と高齢者に対する福祉サービスは年齢で区分されており、18歳以上65歳未満は租税を財源とする障害者総合支援法、65歳以上の「加齢」に伴う要介護状態については原則として介護保険法で対応している(14)。

しかし、納付開始年齢を20歳に引き下げた場合、「加齢」という要件設定がどこまで続けられるか微妙になる。そして、どのような原因でも要介護状態になれば給付対象とすることにした場合、加齢を理由としない障害に対応する障害者総合支援法との整合性を図る必要があり、その結果として介護保険法と障害者総合支援法の相乗りなどが必要になる可能性がある。実際、この問題は2006年度制度改正の際に浮上し、障害者団体の反対で沙汰止みになった経緯がある(15)。

---------------------------------

(14)障害者総合支援法と介護保険法の関係については、拙稿2018年11月29日「『65歳の壁』はなぜ生まれるのか」を参照。https://www.nli-research.co.jp/report/detail/id=60227

(15)この背景には当時の障害者制度改革の影響もあった。当時、障害者の自己負担を応益負担に変更する障害者自立支援法(現障害者総合支援法)が制定されたことで、障害者団体は自己負担増に反対するとともに、介護保険との統合に難色を示した。

おわりに

ここで述べた通り、社会保険方式の原則や障害者総合支援法との関係性などに照らし合わせると、納付開始年齢の引き下げは難しい選択肢と言わざるを得ない。

一方、介護保険の厳しい状況を踏まえると、冒頭の図で掲げた財源構造の見直しを迫られているのも事実である。人口的にボリュームが大きい団塊世代が75歳以上になる2025年を意識しつつ、「高齢者介護をどうするか」「将来世代へのツケ回しを減らす観点も含めて、そのための負担をどう分かち合うのか」といった議論が求められる中、ここで取り上げた論点を中心に、納付開始年齢引き下げを巡る利害得失を検討する必要がある。

三原岳(みはら たかし)

ニッセイ基礎研究所 保険研究部 准主任研究員・ヘルスケアリサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・介護保険の自己負担、8月から最大3割に~求められる一層の財源確保、給付抑制の議論~

・介護保険料引き上げの背景を考える-応益負担から応能負担への転換

・「65歳の壁」はなぜ生まれるのか-介護保険と障害者福祉の狭間で起きる問題を考える

・介護保険料引き上げの背景を考える-応益負担から応能負担への転換

・保険の国際会計基準を巡る動向