ロング(買い)の反対がショート(売り)ではない。

ある2期間のリターンをx, yとすると、

その2期間のロングの累積リターンは (1 + x)(1 + y) - 1 = x + y + xy

ショートの累積リターンは (1 - x)(1 - y) - 1 = -x - y + xy

と、xyの部分が同じ符号で加わるために、非対称である。

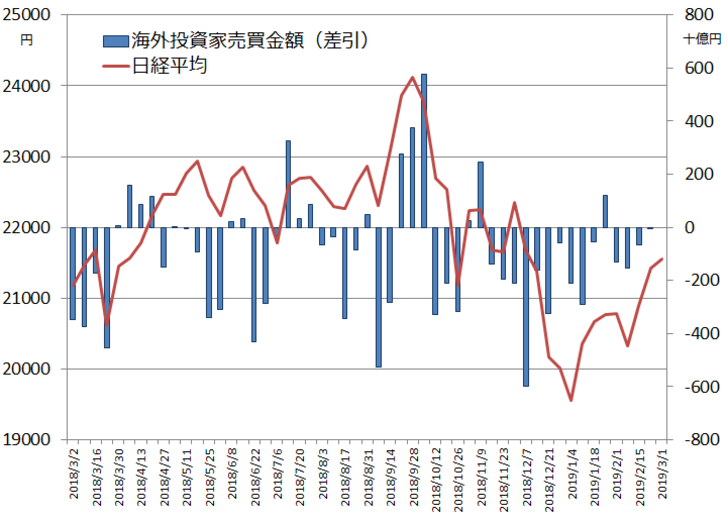

日本株の戻りが鈍い。昨年10-12月の急落分をほぼ取戻し、再び史上最高値更新を視野に捉える米国ダウ平均に比べ、日経平均は下げ幅の半値戻しにも届いていない。日本株の売買に占める海外投資家の比率はおよそ7割。外国人が買わないと日本株は上がらない、というのはもはや常識だが、その外国人が買っていないのだから戻りが鈍いのも当然だ。昨日発表された東証の投資部門別売買動向によれば海外投資家は4週連続の売り越し。今年に入ってから1週しか買い越していない。海外勢が買い越し基調に転じていないのが、日本株相場の戻りが力強さを欠く理由だ。

しかし、先週のレポートのテーマをもう一度、思い出そう。「悪い」と「良くなっている」は両立する、ということだ。悪いのは現状、良くなっているは変化の方向だった。外国人はまだ売り越しだが、その売り越し幅は週を追うごとに縮小している。外国人の売り圧力が軽減しており、それとともに日経平均もじり高となっている。

実は、この「じり高」が効いている。売り方にとっては真綿で首を絞められるような怖さがある。信用取引の売り残も週を追って増加、昨年の高値をつけた10月以来となる9000億円台に乗せてきた。

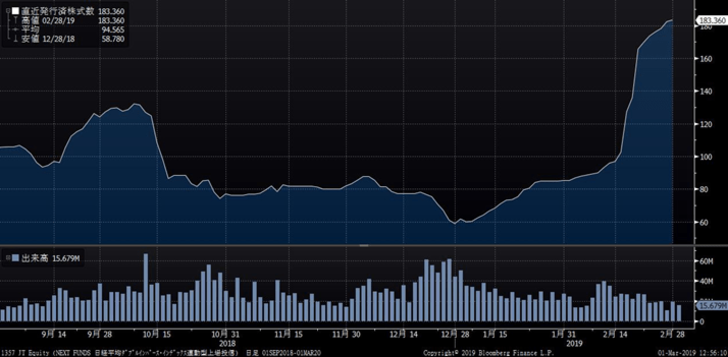

今週、日経新聞は弱気型のETFの純資産が急増していると報じた。日経平均株価とは逆方向に値動きが2倍となる「NEXT FUNDS 日経平均ダブルインバース・インデックス連動型上場投信」の純資産総額は2000億円を超え、2014年の上場以来、過去最高水準である。

ダブルインバースETFの純資産は拡大しているが、ETFそのものの出来高は昨年末あたりをピークに減少している。つまり、相場のどん底でこのETFを買ってショートポジションをとった投資家は、反対売買のチャンスがなく、そのまま持ち続けている。損失拡大に耐えられず、どこかで踏みにくるだろう。直近の信用売り残のピークは昨年9/17の週だった。そこから半月後に日経平均は27年ぶり高値をつけたが、空売りの踏み上げが株価を高値に押し上げた面もあっただろう。

売り方の踏み上げが加速するのは、日経平均が2万1700円を超えるラインか。そこを越えれば、「半値戻しは全値戻し」の格言が売り方の脳裏をよぎるだろう。そこまでくれば200日移動平均越えも見えてくる。主な上値抵抗帯はすべてクリアする。売り方は怖くてたまらないはずである。

買いの損失は株が紙くずになる全損で確定されるが、売りの場合は青天井、理屈のうえでは損失は無限大である。買いの失敗(値下がり)は、失敗したポジションがどんどん小さくなるが、空売りの失敗(値上がり)は失敗したポジションがどんどん大きくなる。買いの反対が空売りではない。非対称なものである。

カーネマン=トヴェルスキーの「プロスペクト理論」によれば、損失拡大の痛みが逓減していくためにポジションを塩漬けにしてしまうことが示されている。しかし、ロングの損失拡大とショートの損失拡大ではプロスペクト理論の効用関数が違うのではないかと思う。僕の仮説は、ショートの場合、限界効用が逓減せずに利益の領域のように手仕舞いを急ぐ心理が働くように思われる。いずれにせよ、巨額に膨れ上がった売り方の踏みで3月相場は一段高となるだろう。

広木隆(ひろき・たかし)

マネックス証券 チーフ・ストラテジスト

【関連リンク マネックス証券より】

・複数の目標株価の引き上げがみられる12月決算銘柄は

・5月以降株価は上昇するか?/半導体株、機械株の見通し

・「東証プレミアム市場」の影響:地銀には一見マイナスだが、増配、再編の可能性も

・円がショートに転換 ドルのネット・ロング拡大

・大詰めを迎える米中協議の行方が最大の材料に 日経平均はまず半値戻し達成を目指す