みなさん、こんにちは。

相続税専門の税理士法人トゥモローズです。

相続税がどのくらいの割合でかかってくるのか気になりますよね。

税金がどのくらいの割合でかかるかは、税率で判断します。

例えば、不動産を所有していると毎年かかる固定資産税の税率は、1.4%です。5,000万円の不動産なら毎年70万円の負担となるわけです。(住宅の特例とかで実際はもっと負担が低くなるケースも多いですが)

今回は、相続税の税率について、徹底的にわかりやすく解説します。

相続税の税率

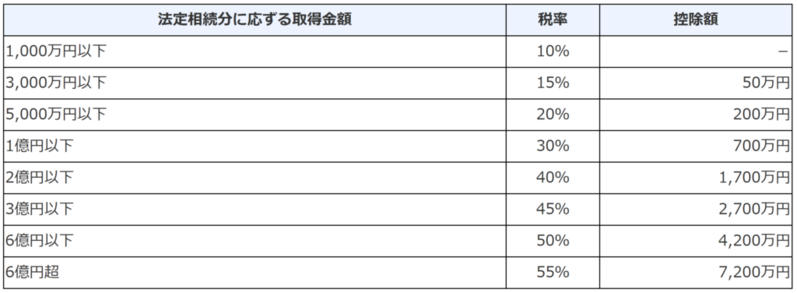

下記表は国税庁HPに掲載されている相続税の税率表です。

ずばり、相続税の税率は、10%~55%となります。

遺産の総額が1億円だとしたら上記表に当てはめて税率が30%なので相続税は3,000万円となるでしょうか?

みなさん、安心してください。相続税はそこまで負担は重くないです。

具体的な計算方法は次の項目を参照してください。

相続税の計算方法

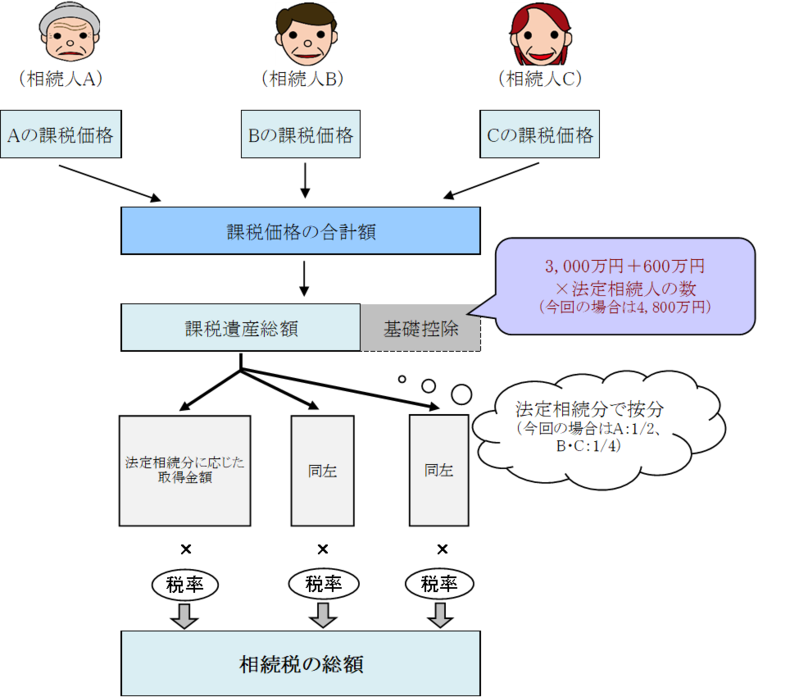

相続税は、遺産の総額に直接上記税率表の税率を乗じるわけではなく、いくつかの計算過程を経る必要があります。

相続税の計算の流れを具体例に基づき数字を使って解説します。

【具体例】

被相続人 父

相続人 母、長男、長女

遺産の総額 1億円

遺産分割 母 6,000万円、長男 2,000万円、長女 2,000万円

① 相続人の取得額を集計(課税価格の合計額)

まずは、相続人それぞれが取得した財産を合計します。

6,000万円(母)+2,000万(長男)+2,000万(長女)=1億円

遺産の総額が1億円ってわかっているんだからわざわざ相続人の取得額を集計する必要がないじゃないか!と思われるかもしれませんが、実はこの計算過程は重要なのです。

例えば、長女が制限納税義務者で、長女の取得した財産が国外財産だったらどうなるでしょう?

遺産の総額は1億円と変わりませんが、課税価格の合計額は長女取得分は含めませんので8,000万円となるのです。

すなわち、この相続人ごとの集計を軽んじて駄目なのです。

② 基礎控除を差し引く(課税遺産総額)

課税価格の合計額1億円から基礎控除(3,000万円+600万円×法定相続人の数)を差し引きます。基礎控除については、相続税の基礎控除(非課税枠)をパターン別に徹底解説!に詳しく解説してあるため参照してください。

③ 法定相続分で按分(法定相続分に応ずる取得金額)

課税遺産総額5,200万円をそれぞれの法定相続分で按分します。

| ■ 母 5,200万円×1/2=2,600万円 ■ 長男、長女 5,200万円×1/4=1,300万円 |

④ 税率を乗じる(相続税の総額)

ここで初めて最初に見た税率表が登場します。

それぞれの相続人ごとに税率を乗じます。

| ■ 母 2,600万円×15%ー50万円=340万円 ■ 長男、長女 1,300万円×15%ー50万円=145万円 ■ 相続税の総額 340万円(母)+145万円×2(長男、長女)=630万円 |

ここまでの流れを図解すると下記の通りです。

⑤ 相続人ごとの相続税

相続税の総額が630万円と算出されました。

この後に実際に相続人が取得した割合に応じて相続人ごとの相続税を計算します。

| ■ 母 630万円×6,000万円/1億円=378万円 |

母は配偶者に該当しまして、配偶者の場合には、法定相続分又は1億6,000万円までは相続税がかからないという配偶者の税額軽減という特例が存在します。

配偶者の税額軽減の詳しい解説は、配偶者の税額軽減(相続税の配偶者控除)を徹底解説を参照してください。

また、配偶者の税額軽減以外にも相続税の税額控除があります。

詳しくは、相続税の税額控除と2割加算を参照してください。

| ■ 長男、長女 630万円×2,000万円/1億円=126万円 |

結果として、具体例の場合の相続税は、長男126万円、長女126万円の合計252万円となりました。

最初に税率30%で3,000万円に驚いたと思いますが、実際には税率は2.52%で済みました。

次の項で、この税率30%と2.52%の仕組みについて説明します。

限界税率と実効税率

税率の考え方には「限界税率」と「実効税率」という二つの考え方があります。

わかりやすいように下記の事例で考えてみましょう。

| 被相続人 母 相続人 長男のみ 遺産総額 1.36億円 |

この場合の相続税は、(1.36億円-3,600万円(基礎控除))×30%(税率)-700万円(控除額)=2,300万円

限界税率とは、上記の30%を指します。

実効税率とは、2,300万円÷1億円=16.9%と計算します。

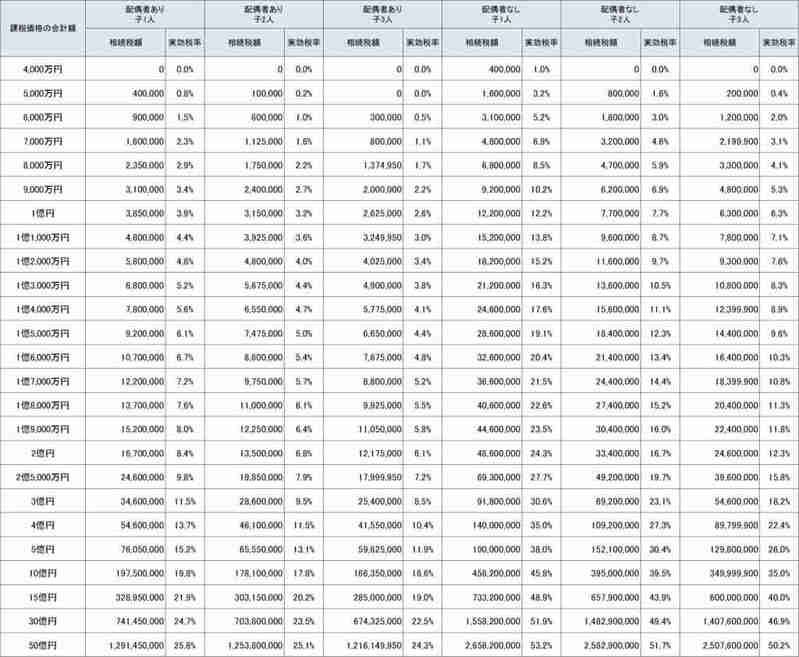

相続税がどのくらいかかりますか?という問いには実効税率でお答えしたほうが的確だと思います。

参考として、相続税の実効税率一覧表を掲載します。

なお、配偶者ありの各相続税の金額は、法定相続分で分割した前提で計算しております。

ちなみに、税務調査で指摘されて追加で相続税がかかる場合の税率は限界税率にて計算するというのもご理解いただけますよね。

また、この限界税率と実効税率は生前贈与の金額を決める際にも参考になります。

生前贈与した財産は相続税の限界税率を乗じた金額を減らす効果があります。

贈与税については実効税率で考えるのです。

例えば、上記の事例で、生前贈与の損益分岐点を求めてみましょう。

相続税の限界税率は5,000万円まで30%ですので、贈与額が5,000万円まで30%で均一となります。

■ 300万円の贈与

贈与税の実効税率

(300万円-110万円(基礎控除))×10%=19万円

19万円÷300万円=6.3%

相続税の限界税率30%>6.3%であるため、300万円の生前贈与のほうが明らかに有利

■ 500万円の贈与

贈与税の実効税率

(500万円-110万円(基礎控除))×15%-10万円=48.5万円

48.5万円÷500万円=9.7%

相続税の限界税率30%>9.7%であるため、500万円であっても生前贈与のほうが有利

■ 1,000万円の贈与

贈与税の実効税率

(1,000万円-110万円(基礎控除))×30%-90万円=177万円

177万円÷1,000万円=17.7%

相続税の限界税率30%>17.7%であるため、1,000万円であっても生前贈与のほうが有利

ただ、177万円も税金を払うのはもったいないので、お母様の余命に余裕があるようならば100万円を10年すれば、1,000万円の贈与を実現できます。

■ 3,000万円の贈与

贈与税の実効税率

(3,000万円-110万円(基礎控除))×45%-265万円=1035.5万円

1035.5万円÷3,000万円=34.5%

相続税の限界税率30%<34.5%

ここでやっと贈与税の実効税率が相続税の限界税率を超過しました。

ただ、実際には3,000万円を暦年贈与で実行するのはとても非現実的なので1,000万円の贈与でも解説したように、もう少し小さい金額を長い年月を掛けて、贈与すべきです。

このように、生前贈与は、相続税の限界税率、贈与税の実効税率、将来の贈与可能年数等を総合的に鑑みて金額を決めるべきなのです。

相続税の税額控除と2割加算

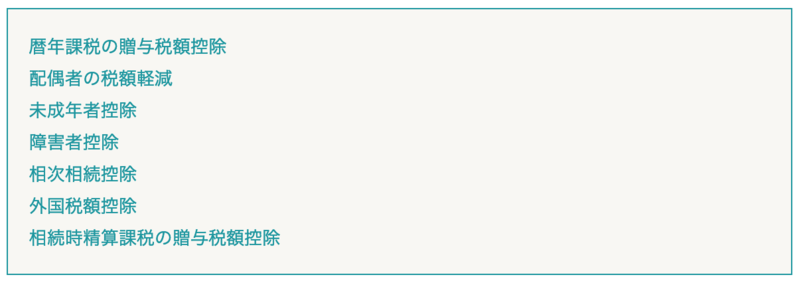

各相続人の相続税を計算した後に、各相続人に下記の税額控除を適用します。

税額控除だけなら嬉しいのですが、配偶者や一親等の親族以外には2割加算も用意されてます。

2割加算については、相続税の2割加算について徹底解説!を参照してください。(提供:税理士法人トゥモローズ)