誰しも素敵な人生を送りたいと考えていることだろう。しかし、夢や目標に向かってチャレンジするには先立つものが必要だ。お金は人生経営のガソリンであり、お金をコントロールすることによって、夢や目標に向かってチャレンジすることができると言える。

個人の財務諸表とは?

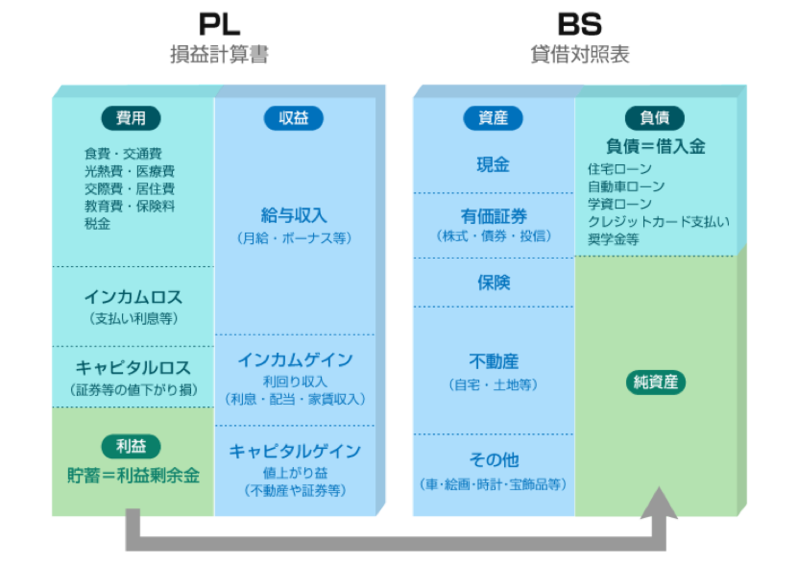

お金をコントロールできる状態とはどのような状態なのだろうか。「P/L(損益計算書)」と「B/S(貸借対照表)」 は企業がお金を管理するためのフレームワーク(財務諸表)だ。これを個人に置き換えた「個人版P/L」と「個人版B/S」を考えてみたい。個人の財務諸表をコントロールすることで、お金をコントロールできる状態に近づけるはずだ。

P/Lでは、ある期間に自分がどのくらい稼ぎ(収益)、何にどのくらい使い(費用)、どのくらい残ったのか(利益)を整理し、「お金の流れ」を把握することができる。多くの人にとって「1ヶ月」や「1年」が馴染みある期間ではないだろうか。

B/Sでは、自分がどのくらい価値のある財を築いており(資産)、どのくらい他からお金を借りているか(負債)、差し引きでいくらあるのか(純資産)を整理することができ、自分の資産を棚卸しすることが可能だ。

両者は密接に結びついており、P/Lで生まれた利益(損失)がB/Sの純資産に積み上がって(P/Lが損失の場合は取り崩されて)いく。

クルマを「B/SではなくP/Lで持つ」という新しい選択肢

この個人の財務諸表を用いて「クルマの保有」について考えてみよう。これまではB/S上に計上されることが一般的だった。1000万円のクルマをキャッシュで買えば、B/Sの「現金」が1000万円減り、固定資本(画像では「その他」と表現)として「クルマ1000万円」が計上される。クルマは減価償却で税法上の価値が下落したり、車種によっては需給の引き締まりから値上がりしたりするが、いずれにしてもB/S内での話だ。

しかし、近年は「年間いくらの使用料で乗り放題」といった自動車サービスが充実してきた。年間◯◯万円のキャッシュアウトでクルマに乗るということは、クルマの保有をP/Lに乗せて管理する、と言い換えることができるだろう。クルマを「B/SではなくP/Lで持つ」という新しい選択肢が浮かび上がりつつある。

「愛車サブスクリプション」KINTO

例えば、トヨタが提案する「愛車サブスクリプション」KINTOを見てみよう。月々の定額料金で指定の車種を自由に使うことができるサービスだ。好きな車1台を3年間楽しむことができる「KINTO ONE」(月額税抜46,100円〜・月額税込49,788円~)と、レクサス6車種の中から6ヶ月ごとに好きな車を1台選んで3年間楽しむことができる「KINTO SELECT」(月額税抜180,000円・月額税込194,400円)の2つのプランがある。

KINTOは店頭だけでなく、ネットからでも簡単に手続きができ、本契約までオンラインで完了する(サービス開始時はKINTO ONEプランのみ)。修理などのアフターサービスは、トヨタ・レクサスの正規販売店が実施するので安心だ。月額定額料金には車両代金に加え、登録時の諸費用、利用期間中の自動車税、任意保険など必要なものがワンパッケージになっている。特に、月額料金のなかに任意保険が入っているシステムは珍しく、利用者の事務的負担は大きく減るだろう。

「レンタカーやカーシェアリングと何が違うのだろう?」と感じる人もいるかもしれない。レンタカーやカーシェアリングは、運営会社が持つ在庫車両の中から選択して、時間・日・週などの一定期間利用する。クルマを共有するわけだが、KINTOは自分でクルマを購入することと同じ感覚で専有でき、好みの新車に長く乗ることができる。レンタカーと違い、「わ」ナンバーにもならない。

より合理的な選択ができるようになった

このサービスによって「新車に乗りたいな」と思ったとき、従来通りB/S上で保有するか、P/L上で保有するかを選択できるようになった。手元に潤沢なキャッシュがないなどB/Sに余裕がない場合、これまではローンを活用して購入することが多かったが、P/Lに余裕があればそちらで完結してしまうという手もありだろう。

B/Sに余裕があったとしても支払総額が一緒であれば、今日という日に一括支払いするより、毎月支払ったほうが「お金の時間価値」(保有分の利子収入や他の用途に回せるメリットなど)の観点から有利だ。

B/Sでの所有方法では、車体の価格下落リスク(価格変動リスク)は所有者が負ってきた。一般的なマイカーリースも、価格下落リスクは利用者負担となることが多い。しかし、P/Lでクルマを保有するKINTOでは、そうしたリスクは利用者ではなくKINTOが負うため、B/Sが毀損することはない。

残価設定ローンとの比較

残価設定ローンを有効に活用して乗り換えている人もいるかもしれない。残価設定ローンは支払いの最終回に、残りの残価額をどうするか決める必要がある。一般的に「乗り換え・買取り・返却」の3パターンから選択するが、乗り換えには諸費用などのイニシャルコストが発生し、買取りとなると車検代やタイヤ交換などの費用も発生するだろう。

残価設定ローンもKINTOと同じくP/Lで保有する方法のひとつと言える。費用面は一概に比較できないが、上記のような煩わしさが発生するため、任意保険も含まれた月額定額フルサービスであるKINTOのほうがシンプルで作業工数も減るのではないだろうか。もちろん、ローンではないので金利負担も発生しない。残価設定ローンでは発生しうる車体の価格下落リスクを負わなくて済むこともKINTOのメリットだろう。

クルマを「B/SではなくP/Lで持つ」という新しい選択肢、新しい乗り方をあなたも検討してみてはいかがだろうか。