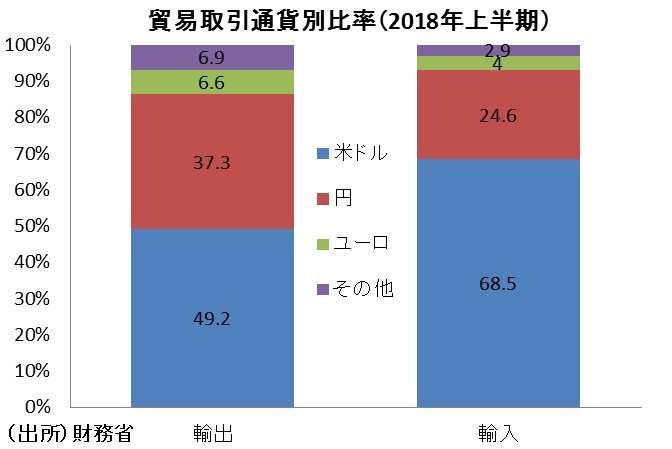

日本の貿易において、輸出入の取引を行っている通貨は、米国ドルが圧倒的な量を占めている。輸出で5割弱、輸入に至っては7割弱である。

続いて円が輸出で4割弱、輸入で2割強を占めている。輸出も輸入も円の比率が高い背景としては、東南アジア等の新興国に現地法人をつくり、そこに日本で製造した部品を輸出する。そして、その新興国で完成品を製造して、それを世界に輸出することがある。新興国に輸出するときには、海外とはいえ同じ日本企業の海外現地法人に輸出するわけなので、円のままで取引ができる。この部分のウェイトが大きいということが、円の比率の高さに表われている。

ユーロのウェイトは輸出入ともに1割を切っており、非常に少ないが、ドルと円とユーロの三つの通貨で、日本の貿易取引はほとんど説明できてしまうということになる。

大きい為替の影響

米ドルの比率は、特に輸入において7割弱と大きい。この背景には、原材料を多く輸入しているということが関わっている。例えばオーストラリアからは、鉄鉱石や石炭を大量に輸入し、サウジアラビアやUAEからは原油や天然ガスを輸入している。このほとんど全ての取引が、基軸通貨であるドル建てで行われているからである。

結局、米国とは関係のない経済取引をする場合もドルが使われるということである。そして、ドルの変動は米国の経済に左右されるわけなので、為替の面からも考えると、やはり米国経済の影響は大きいということがわかる。

金融政策の違いが株価に大きな影響を与える

実体経済における日本と米国との関係以上に深いのが、金融市場においての日本と米国の関係である。結論を先に述べると、株価についても金利についても、米国の株価や金利に相当影響を受けている。

下図は、日米の株価指数を表したグラフである。日経平均株価に対して、SP500(500社の時価総額の加重平均)というのが代表的な米国の株価指数である。米国の株価指数で最も有名なのはニューヨークダウ(30種の平均)だが、採用している企業の数が少ないため、S&P500の方が株価指数を比較する場合には妥当といえる。これを見ると、米国と日本はかなり連動していることがわかる。

この背景としては、実体経済で見ると、米国経済が良くなれば日本から米国向けの輸出が増えて日本経済が良くなる。そのような実体経済の連動性がまずある。

もう一つは、為替の側面である。日本に対して米国経済が良くなると、円に対してドルが上がりやすくなり、ドル高円安になる。円安になると、日本から米国に輸出する場合には、円高のときより輸出しやすくなる。つまり、企業が儲かりやすくなるということである。

結局、米国経済が良くなると、単純に米国の需要が増えるだけではなく、加えて、円が安くなることによって日本製品の競争力が増し、さらには米国向けの輸出が増えて、日本の企業が儲かりやすくなるのである。

逆に米国経済が悪くなれば、当然、米国国内での日本製品に対する需要が減る。そして、ドルが安くなり、円高になる。このため、単純に米国の需要が減るということと、円高になることによって日本製品の競争力が低下して、日本企業の儲けも減るわけである。つまり、実体経済の面と為替の面の両方で効いてくることが連動の背景にある。

しかし、リーマンショック以降、株価に大きな差が出ている。

この一つの背景には、世界的な金融バブルの崩壊によって、金融商品から一気にお金が引き上げられ、世界中の株価が下がったことがあげられる。世界中の投資家が、信用できる現金の中でも安全通貨といわれる日本の円に集中してしまい、その結果、円高になってしまった。円高になれば日本企業にとっては大きなダメージになるため、業績がマイナスになり、大きな差が出てしまったのである。

そしてもう一つは、米国は日本と異なり、金融バブル崩壊後すぐに大胆な金融緩和を実行したことによるものである。

日々、銀行の間では、お金が余っている銀行からお金が足りない銀行に対して、お金を融通するやり取りが行われている。その短期金融市場のなかで、貸し借りの期間が最も短い金利が、日本では無担保コール翌日物、米国ではFFレートと呼ばれ、この短期金融市場の金利を中央銀行が上げたり下げたりしてコントロールするのが、通常の金融政策である。

ところが、バブルが崩壊して経済が悪くなっているときには、金利を下げるところまで下げても効果が表れない状況になってしまう。こうした場合には、端的に言えばお金の量を増やすしかなくなる。

実際、日本では今、中央銀行が国債を買って大量のお金を供給している。これに対して米国は、リーマンショックの発端となったサブプライム問題、つまり金融市場の中で最も機能不全となった住宅ローン担保証券の市場に対して、その価値が下がらないように中央銀行が担保証券を大量に購入し、その対価としてドルを供給した。このような形で大胆な金融緩和をしてドルを大量に供給し、その結果、株価も上昇した。

それに対して、アベノミクス以前の日本は、大胆な金融緩和を行ってこなかった。その結果、ドルが溢れた一方で円は相対的に稀少になった。稀少なものは価値が上がるため円高になった。ドルは世の中に大量に供給されているため価値が下がり、ドル安になったわけである。つまり、金融政策の差が為替を通じても株価に大きく表れてしまったのである。

このように大胆な金融緩和を迅速に実施した米国経済は、着実に回復し、既に出口に向かう状況になっている。米国の大胆な金融緩和が実際に効果的だったため、安倍政権のいわゆるアベノミクスの「一本目の矢」は、「大胆な金融緩和」ということになったのである。この「大胆な金融緩和」により、アベノミクス以降、株価がキャッチアップするようになったといえる。

永濱利廣(ながはま としひろ) 第一生命経済研究所 経済調査部 首席エコノミスト 1995年早稲田大学理工学部卒、2005年東京大学大学院経済学研究科修士課程修了。1995年4月第一生命入社、1998年4月より日本経済研究センター出向。2000年4月より第一生命経済研究所経済調査部、2016年4月より現職。経済財政諮問会議政策コメンテーター、総務省消費統計研究会委員、景気循環学会理事兼事務局長、あしぎん総合研究所客員研究員、あしかが輝き大使、佐野ふるさと特使。