シンカー:貿易紛争を含めたグローバルな景気・マーケットの不透明感、そして半導体の在庫サイクルは、輸出と生産活動を下押し、業況感を悪化させた。一方、2019年度の輸出計画と設備投資計画は堅調さを示している。中小企業貸出貸出態度DIは高水準を維持し、信用サイクルはまだ強い。日銀短観では、輸出・生産の動向と合わせて、景気の底割れは否定されていると考える。

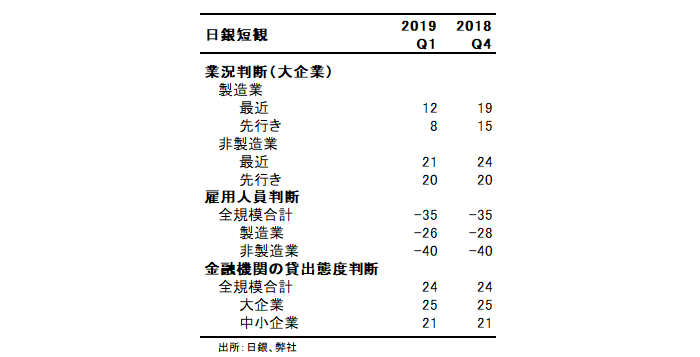

1-3月期の日銀短観製造業業況判断DIは+12と、10-12月期の+19から低下した。前回調査の先行きDIの+15からも下振れた。貿易紛争を含めたグローバルな景気・マーケットの不透明感は、輸出と生産活動を下押してきた。半導体の在庫サイクルの下押しの影響が大きい電機機械を中心に悪化した。日銀は3月の金融政策決定会合で輸出に対する判断を「増加基調にある」から「足もとでは弱めの動き」へ下方修正した。一方で、+12という業況判断DIの水準は、同じくグローバルに景気モメンタムが衰えた2016年前半の+6と比較するとまだ高い。在庫水準にも異常な高まりはまだ見られていない。各国の政策当局は景気下支えに動き始めている。日銀も総合的な景気判断は、「輸出・生産面に海外経済の減速の影響がみられるものの」という警戒感は付け加えたものの、海外景気の持ち直しの見方は変えず、「所得から支出への前向きの循環メカニズムが働くもとで、緩やかに拡大している」と据え置いている。一方で、4-6月期の大企業製造業先行きDIは+8と更に低下し、景気・マーケットに対するな企業の警戒感が残っていること示した。新たに公表された2019年度の大企業製造業の輸出計画は前年度比+0.5%と3年連続のプラスのスタートとなった。2月の鉱工業生産指数は4ヶ月ぶりに上昇し、予測指数も上昇の継続を示している。輸出と生産が底割れる形は回避されたと考えられる。

1-3月期の大企業非製造業業況判断DIは+21と10-12月期の+24から低下した。その低下幅は製造業と比較しかなり小さかった。前回調査の先行きDIの+20からも上振れた。日銀の景気の「拡大」の判断が維持されたのは、消費と設備投資を含む内需が堅調で判断に変更がないことが理由であると考えられる。深刻な人手不足の企業はとうとう人材獲得のための賃金競争を始め、名目賃金上昇と物価の伸び悩みは、家計の実質所得の増加として消費を支えているとみられる。景気拡大にともなった能力増強、新たな需要を生み出そうとする研究開発、人手不足による省力化、都市再開発に関連した建設、遅れていた中小企業のIT・ソフトウェアなど、設備投資の拡大がみられる。一方、人件費などのコストの上昇が引き続き下押しに働いている。運輸業などで業況が悪化した。価格の引き上げが遅れているとみられることで、4-6月期の先行きDIは+20へ更なる低下を示した。裏を返せば、利益率の維持のために、物価上昇圧力が強くなっていく素地があることになる。

この先1・2年は企業活動の活性化による設備投資が日本経済の成長を大きく押し上げる要因となるだろう。経済ファンダメンタルズの改善と民間投資を喚起する成長戦略が徐々に効果を発揮し、投資サイクルもようやく天井を打ち破った。実質設備投資の実質GDP比率は既に+16%の天井を打ち破り、バブル崩壊後の最高水準までようやく上昇した。この天井をなかなか打ち破れなかったことが、過剰貯蓄として総需要を破壊する力となっているプラスの企業貯蓄率の低下を妨げる要因となっていた。2019年度の大企業設備投資計画は前年度比+1.0%となった。4月計画は弱い季節性をもっている。プラスのスタートは3年連続で、強かった2018年度のスタートの同+2.3%からそれほど見劣りせず、しっかりとしたスタートを切った。3・4月の鉱工業生産の資本財(除く輸送機械)の生産予測は前月比+0.2%・+7.5%とかなり強く、設備投資の拡大モメンタムの継続を示している。デフレ完全脱却のためには、企業の期待成長率と期待インフレ率が上振れなければならない。これまでの16%を上限とする実質設備投資の実質GDP比率のレンジが上方シフトすることで、両者が上振れたことが事後的に確認できるようになる。レンジが上方シフトすれば、企業貯蓄率は正常なマイナスに戻り、総需要を破壊する力が払拭され、デフレ完全脱却が可能となろう。

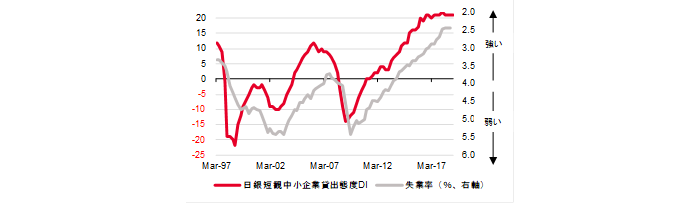

日銀が遂行している「長短金利操作付き量的・質的金融緩和」による超低金利政策の効果と副作用の評価は、金融機関の収益構造の弱体化に対して、企業が金融機関の貸出態度が緩和したとみるのか、引き締まってしまったとみるのかの判断が決する。金融機関の経営状態が厳しいと企業が見れば、実際の貸出態度に変化はなくても、将来的に引き締まっていく不安が生まれ、企業活動は弱体化してしまう。信用サイクルの動きを示し、内需の動向を最も敏感に反映する日銀短観中小企業金融機関貸出態度DIが決することになる。中小企業は自分の財務だけではなく、手形の不渡りのリスクと隣り合わせである取引先の財務も重要であり、金融機関の態度や金融政策の動きに敏感だからだ。中小企業貸出態度DIが上昇すると、信用サイクルが上向き、企業活動が活性化し、失業率が1年程度のラグをもって低下していくことが確認できる。賃金上昇と内需拡大がデフレ完全脱却へつながる動きとなる。一方、中小企業貸出態度DIが低下すると、信用サイクルが下向き、企業間信用が縮小するなどして企業活動が停滞し、失業率が上昇するなど、景気後退のリスクが高まる。デフレ脱却にも失敗してしまう。

現在のところ、中小企業金融機関貸出態度DIは+21と横ばいで、低下トレンドに転じているわけではなく、信用サイクルは堅調で、日銀の現行の政策は副作用より効果の方が大きく、デフレ完全脱却への動きは順調であると判断できる。輸出・生産の動向と合わせて、景気の底割れは否定されていると考える。しかし、注意が必要になってきている。DIは昨年1-3月期の+22から若干低下して推移している。アパートローンなどの過剰融資のテクニカルな問題に加え、昨年7月に日銀が長期金利の誘導目標からの乖離を拡大するなど、現行の金融緩和の枠組みを柔軟化したことが、若干の警戒感となってDIに表れているようだ。副作用が大きくなれば信用サイクルは腰折れてしまうが、それを警戒しすぎて日銀が金融緩和の拙速な正常化に進めば信用サイクルは腰折れてしまう。日銀は難しいバランスを維持しなければならい状況であり、DIが大きく低下しないか注意をもってみる必要がある。

表)日銀短観

図)失業率と日銀短観中小企業金融機関貸出態度DI

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司