相続人の範囲は民法で定められていることをご存じでしょうか。

配偶者や子どもはほぼ相続人となりますが、親や兄弟姉妹が相続人になるかどうかはケースバイケースです。

法律で定められた「法定相続人」についてご紹介します。

法定相続人とは誰?相続割合は?

ある人が亡くなった場合、財産が相続されることになりますが、その財産を相続する人は法律で定められています。法律で定められた相続人のことを「法定相続人」といいます。

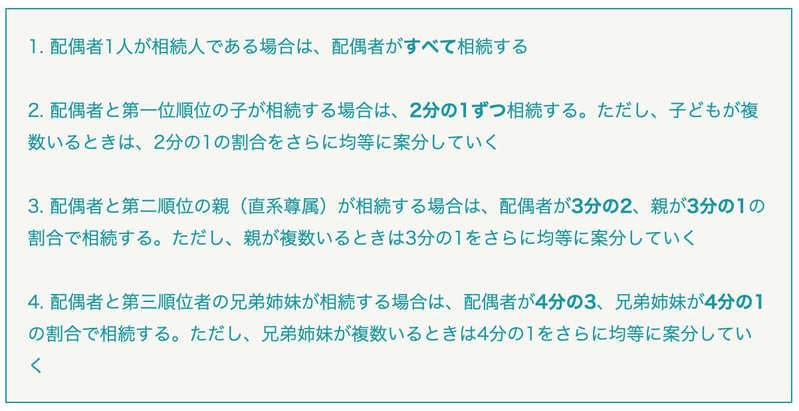

法定相続人には順位があり、高い順位の人から順番に相続をしていきます。配偶者は必ず相続人になるため順位をつけられることはありませんが、被相続人の血縁者においては、相続の優先順位が以下のように定められています。

第一順位 子ども

第二順位 親(直系尊属)

第三順位 兄弟姉妹

法定相続分は民法にて、次のように定められています。

次に、法定相続人と相続分を具体例でご紹介します。

【被相続人Aの相続事例】

事例1 相続人がAの「妻」「子ども2人」の場合

妻 2分の1

子ども 4分の1ずつ

事例2 相続人がAの「妻」「父」「母」である場合

妻 3分の2

父・母 6分の1ずつ

事例3 相続人がAの「妻」「弟」である場合

妻 4分の3

弟 4分の1

事例4 相続人がAの「子ども2人」「弟」である場合

子ども 2分の1ずつ

弟 法定相続人ではない

事例5 相続人がAの「子ども2人」「母」「弟」である場合

子ども 2分の1ずつ

母・弟 法定相続人ではない

上記の法定相続人に、おい・めいは入っていません。しかしなかには「ウチでは、おい・めいが相続人になったけれど?」と思う人もいるかもしれません。おい・めいが相続人になるのは代襲相続が発生したケースです。代襲相続については後述します。

なお、相続人同士の取り決めは法定相続分より優先されます。遺産分割協議で上記と違った分配をすることはまったく問題ありません。

こんなケースは?法定相続人の事例

家族の形はひとつではありません。ときに家族関係を清算する、逆に新たに家族関係を形成することもあります。そのため、法定相続人について疑問が生じるケースも複数あるでしょう。法定相続人に「なる場合」と「ならない場合」を見ていきましょう。

法定相続人になるケース

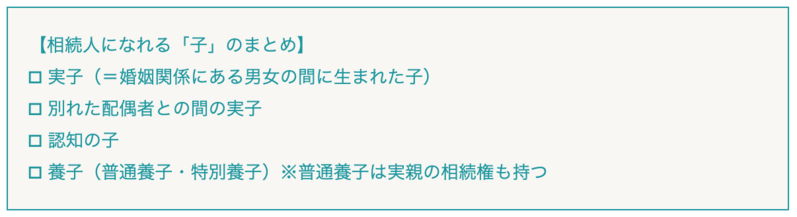

実子(=婚姻関係にある男女の間に生まれた子)、養子、別れた配偶者との間の実子、認知している子どもなどが法定相続人となります。これらの「子」の間に法定相続分の差はありません。

ひと口に「子」といっても、法的にはさまざまな状況が考えられます。

一番オーソドックスなのが、実子であり、婚姻関係にある男女の間に生まれた子です。実子は問題なく法定相続人となります。仮に別れた妻との子であっても、婚姻中に生まれた子であれば実子です。両親の離婚により親子(実子)関係まで解消されることはありません。

婚姻関係にはない男女間の子であっても、出生のあとにその男女が婚姻をしたり、父親が子を認知したりすればそれらの「子」も法定相続人です。

そのほか養子・特別養子も法定相続人です。普通養子は養親に加え、実親との親子関係も継続します。一方、特別養子は実親との親子関係が消滅します。

以前は、ほかの子と比べて「認知の子」は相続分が2分の1でした。しかし近年そのような取り扱いは公平性に欠けるとして均等の相続権を有するようになりました。相続権の取り扱いは、社会情勢に合わせて変わることもありますので、常にアンテナを張って情報収集に努めておきたいところです。

法定相続人ではないケース

法定相続人になれる配偶者は婚姻届けを出した者とされています。そのため内縁関係にある配偶者は法定相続人とは認められません。内縁とは、婚姻の意思を持っており、社会的にも夫婦と認められているにもかかわらず、婚姻手続きをしていない男女のことです。つまり法律上、相続権を得るためには婚姻の届け出が必要と言えます。

当然ですが、離婚した配偶者は法定相続人となりません。では婚姻した配偶者の連れ子はどうでしょうか。残念ながら連れ子は養子縁組をしていない限り相続人になれません。

【事例 連れ子の相続権】

被相続人「A」

Aの妻「B」(Cを連れてAと再婚・適正に婚姻手続き)

Bの子「C」(Bの前夫との間の子)

この事例でBは妻としてAの相続人となります。しかしCは義父Aの相続人ではありません。ただし、CはBの前夫の相続権は有しています。前の配偶者との間に子どもがいる同士の再婚では相続関係が複雑になる可能性があるので注意したいところです。

法定相続人がいないとき

法定相続人である配偶者や子が死亡している場合でも、「子の子ども(被相続人の孫)」がいれば代襲相続が発生します。兄弟姉妹にも代襲相続は認められているため、「おい・めい」も代襲相続人になる可能性があります。

代襲相続は法定相続人が死亡しているときだけではありません。欠格事由・廃除の場合にも発生します。

| 欠格事由 相続人となる者が故意に被相続人を死亡するに至らせる、または至らせようとする。詐欺や脅迫によって遺言書を書かせるなどの行為により、法律上当然に相続人としての地位を失うことです。 廃除 被相続人への重大な侮辱や、相続人自身の著しい非行などがあった場合に、被相続人が自発的に相続権を失わせます。家庭裁判所への申し立てが必要ですが、死後に遺言で廃除の意思表示をすることも可能です。 |

上記2つの制度と違って、相続放棄の場合には代襲相続は起こりません。

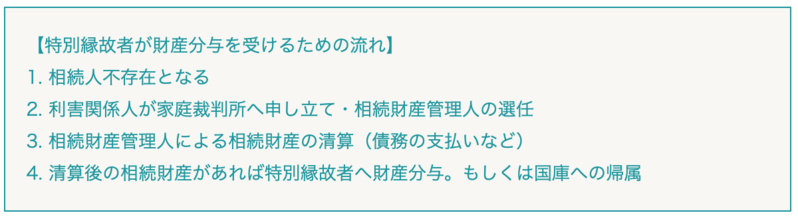

「相続人不存在」の状態になったら

相続人がいない状態を「相続人不存在」と呼びます。相続人全員が相続放棄をした場合も「相続人不存在」です。また、戸籍上は相続人がいるけれども、所在・生死が不明な場合も含みます。

相続人がいなければ、相続財産は国庫へ帰属することになります。しかし、内縁の配偶者や、亡夫の義親と一緒に暮らしていた嫁など、法定相続人ではないが被相続人と近しい関係にあった人は「特別縁故者」になることができます。特別縁故者が財産分与を受けるためには、家庭裁判所に「相続財産管理人の選任」を申し立てます。

利害関係人は特別縁故者や、被相続人に対して債務を有する者などです。債務が多ければ、申し立てをしても財産が残らないこともありますし、財産があっても財産分与が認められない可能性もあります。

法定相続人の権利と義務

法定相続人のうち、配偶者・子ども・親には遺留分の権利があります。遺留分とは、相続財産のうち権利を主張すれば必ず取得できる財産の範囲のことです。例えば、遺言により財産をすべて法定相続人以外の第三者に相続させるような場合に権利行使します。

遺留分の範囲は相続人が直系尊属だけの場合は、「対象財産の3分の1」です。その他の場合は「対象財産の2分の1」となります。非常に強い権利であり、同じ相続人でも兄弟姉妹にはありません。

なお、法定相続人は権利だけでなく、納税・申告の義務も負います。被相続人が確定申告による納税義務のある者であれば、被相続人に代わり確定申告の義務も生じます。

相続人の範囲や義務は法律で決まっている

法定相続人については、一般的な事例はもちろん、特殊なケースも厳密に規定されています。レアケースに関しては「自分には関係のない話」と思うかもしれませんが、離婚や再婚、代襲相続などで、思わぬ法定相続人が現れることもあります。逆に、相続人の多くが放棄をして、想定外に相続人になってしまうことも考えられます。どんなときに誰が法定相続人となるのか、しっかり確認しておきましょう。

- この記事の執筆者 大塚英司

- 埼玉県所沢市出身、東日本税理士法人、EY 税理士法人を経て、税理士法人トゥモローズ代表社員就任。相続に関する案件は、最新情報を駆使しながらクライアント目線を貫き徹底的な最適化を実現します。

(提供:税理士法人トゥモローズ)