要旨

●今年は公的年金の財政検証が実施され、年金改革の議論が加速する。筆者は高齢化に合わせて給付水準の引き下げを進める現行のマクロ経済スライドなどの施策を、支給開始年齢の引き上げ方針へ切り替えていくべきだと考えている。

●年金改革を考える際にはその財政的な「持続性」とともに、高齢者が生活を営むのに十分な額が支給されているか、という「十分性」を満たすことを同時に考える必要がある。支給開始年齢の引き上げは「十分性」を保ちながら「持続性」を得るものだ。

●国際的に見ると、日本の年金制度における所得代替率は既に低い部類に入る。このため、支給水準の引き下げによる調整が続けば、順位は更に下がる可能性もある。

●厚生労働省の調査では、若い世代ほど本人や配偶者の就労を老後の生計維持手段として頼りにしていると回答している。筆者自身も含めた若年世代が高齢者になることをイメージした際に一番困ると思うのは、高齢期に働く土壌が社会・企業に出来ていない状態である。老後を間近に控えた世代の理解を得ながら、3ヶ月でも半年でも少しずつ長く働く社会へ変化することが重要だ。北風政策的にはなるが、支給開始年齢の引き上げにはそれを促す効果が期待できる。

●筆者が今後本格的に検討すべきだと考えているのは「支給開始年齢を寿命や人口動態に合わせて自動調整する仕組み」だ。世界をみるとデンマークなどで導入されている。財政検証のオプション試算では、「受給水準維持を前提に支給開始年齢の引き上げを行った場合、年金財政の安定を実現でき、その際の支給開始年齢は何歳になるか」を示すと良いのでは無いか。その数字があれば、支給水準で調整するか、支給開始年齢で調整するか、そのバランスをどうすべきか、という議論が可能になる。

●重要なことは企業と労働者が試行錯誤しながら高齢社会の働き方のモデルを時間を掛けて構築していくことである。それにはどうしても時間がかかる。2040年、団塊ジュニアの高齢者入りという一つの山場に向けて、少しずつ就労長期化を進めていくことが求められている。これは高齢化が最も進む日本に課せられた宿命であり、その対応こそが真に将来世代に対する責任を果たすことにつながるのではないか。

今年は公的年金の財政検証

2019年は公的年金の財政検証が行われる年である。これは政府が年金財政の100年先までを見通す将来シミュレーションを行うものであり、5年に1度行うことが法定されている。

この内容が重要なのは、シミュレーションをもとに公的年金制度の議論、その後の制度改正が行われるためである。前回の財政検証時には制度改正を行った場合の年金財政等の見通し(オプション試算)が示されたが、これは近年実際に行われた改革、例えば厚生年金の適用拡大(短時間労働者も厚生年金に強制加入するようにする)にもリンクしている。2018年の自民党総裁選において安倍首相は任期の3年間で生涯現役社会の構築に向けた高齢者雇用、年金制度の改革を行うと明言している。今年の財政検証後にそれらの議論が本格化に進んでいくことが予想される。

本稿は、この議論に先立って年金制度改革の方向性に関する筆者の考えをまとめている。結論は、高齢化に合わせて給付水準の引き下げを進める現行のマクロ経済スライドなどの施策を、支給開始年齢の引き上げ方針へ切り替えていくべきだと考えている。換言すると、より長く働く社会の構築を促して、年金水準の低下を止めるべきだということである。

給付水準を落とすか、支給する期間を短くするか

まず、大前提として現在の年金制度は財政面での調整が不可避だ。理由は現役世代と高齢世代の人口バランスが崩れていることであり、今後もその傾向が続くためである。特に団塊ジュニア世代が高齢者(65歳)となる2040年にかけての人口動態のバランス悪化は深刻である。

そして、年金財政を改善するには収入、つまり社会保険料などを増やすか、支出、つまり年金給付額を減らすしかない。現在の財政調整方式の大枠が定まった2004年の年金改革ではこの両方の措置が取られた。①2017年9月まで厚生年金保険料の保険料率引き上げを段階的に進め、最終的に18.3%まで引き上げる(収入)、②60歳開始の支給開始年齢を段階的に65歳まで引き上げる(支出)、③マクロ経済スライドの仕組みを導入し、寿命の伸びや働き手人口の減少に合わせて給付水準を毎年調整する(支出)というものだ。

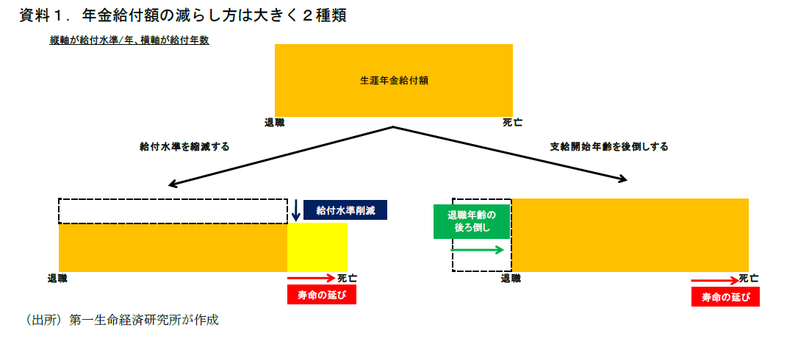

ここでもわかるように、年金受給者の視点で見た場合、支出=年金給付額の減らし方は大きく2種類ある。①年あたりの給付水準を減らす、②支給開始年齢を引き上げて給付年数を短くする、の2通りだ。

給付水準削減は「持続性」を高めるが「十分性」を落とす

巷間、財政の観点から社会保障制度の持続性を確保するために、マクロ経済スライドを積極的に発動させることが必要との見解は多い。しかし、当然のことながら年金水準の削減をすれば年金水準は低下し、年金生活者の余裕はなくなる。極端な話、一人あたりの年金額を毎年1円まで引き下げて支出総額を落としても、年金制度は「持続」させることができる。年金改革を考える際にはその財政的な「持続性」とともに、高齢者が生活を営むのに十分な額が支給されているか、という「十分性」を満たすことを同時に考えなければいけない1。支給開始年齢の引き上げは給付水準の引き下げなく、支給総額を減らす、つまり「十分性」を保ちながら「持続性」を得るものだ。

日本の公的年金制度にも、この「十分性」を満たすための最低要件は存在する。それが「標準世帯の所得代替率50%」という基準だ。年金水準がこれを下回ることが見込まれる際には所要の措置を講ずると法定されている。今年行われる財政検証でも、この要件を満たせるかどうかが一つの焦点となる。所得代替率とは勤労者の賃金に対してどのくらいの割合の年金額が支給されるかを示すものであり、年金の給付水準の指標として用いられる。日本において標準世帯とは厚生年金に加入する勤労者の夫と専業主婦の妻、子ども2人の4人世帯を指し、財政検証では片働きの夫婦世帯が想定される(子どもは年金受給時には既に独立している)。

ただ、そもそもこの「標準世帯の所得代替率が50%」という数字が、十分性の基準として適切なのか、という点については疑問が多い。①そもそも平均賃金の半分、と言う数字にどれほど意味があるのか、②夫婦2人世帯を想定しており、今後も増加が予想される単身世帯の目線になっているのか、③国民年金のみに加入してきた基礎年金のみ世帯の老後保障はどうなのか、などが挙げられる。少なくとも、これを満たしているから十分な年金が得られる安心な制度だ、と安易に言える基準ではない。

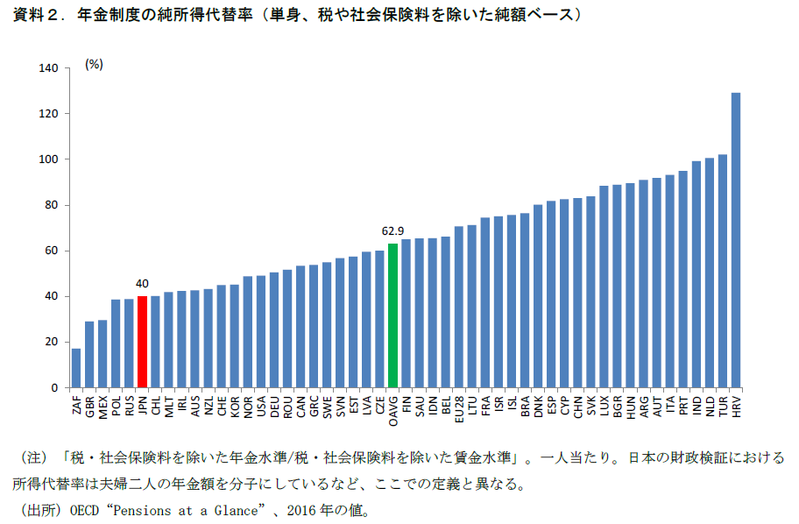

そして国際的に見ると、日本の年金制度における所得代替率は既に低い部類に入る。資料2は、OECDの公表している「Pensions at a Glance」より、各国の年金制度における純所得代替率をプロットしている(日本の財政検証における値とは定義が異なる)。日本は老後の年金水準が下位グループに属しており、就労時の賃金よりも低い年金額しか得られない国であることがわかる。

現行のマクロ経済スライドはここからさらに年金を減らしていく施策である。このため、このまま推移すれば今後順位は更に下がる可能性がある。一方で、支給開始年齢の引き上げは支給水準を落とさずに年金総額を抑える施策である。空白期間に就労などで生活を賄うことが必要になる一方、公的年金の「十分性」を損なうことなく「持続性」を高めることが出来る。

平均余命が更に伸びれば危険水域に

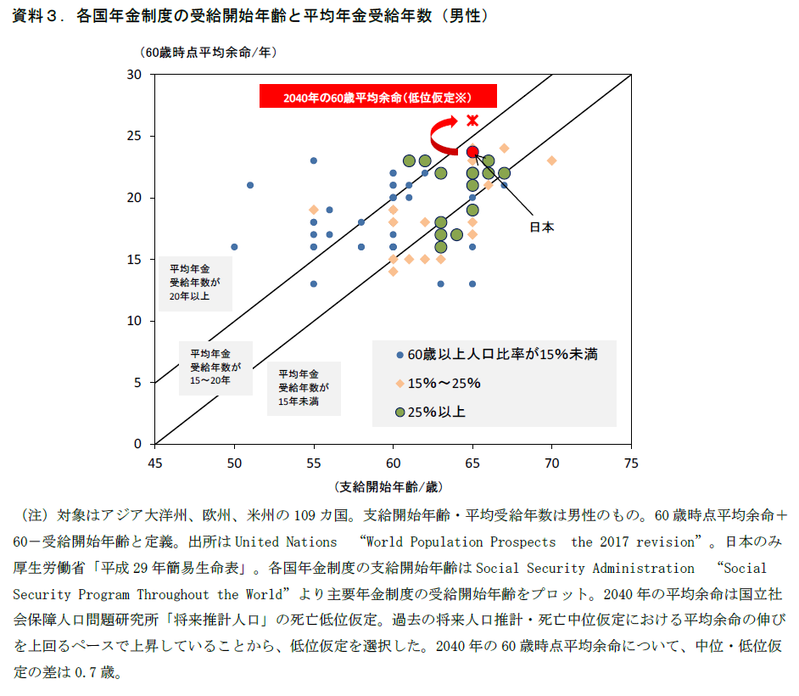

日本人の寿命に対して65歳という支給開始年齢は妥当なのだろうか。資料3は、各国年金制度の支給開始年齢と60歳時点の平均余命について、60歳以上人口比率で3分類に分けてプロットした。これをみると、最もバランスの悪い分類に入る国-「60歳以上人口の比率が25%を超えていて、かつ平均的な年金支給期間が20年以上ある国」は2カ国ある2。

日本は現在平均的な年金支給期間は20年を下回っており、最悪グループには入らないものの、社人研将来推計における平均余命の伸びに関する仮定を適用すると、将来的には最もバランスの悪いグループに入る可能性が高い。そして、この人口バランスと支給期間のゆがみは、現在のマクロ経済スライドのシステムでは給付水準の削減によって調整がなされることになる。これは高齢期の生活にとって大きな脅威だ。

就労長期化に対する意識の世代間ギャップ

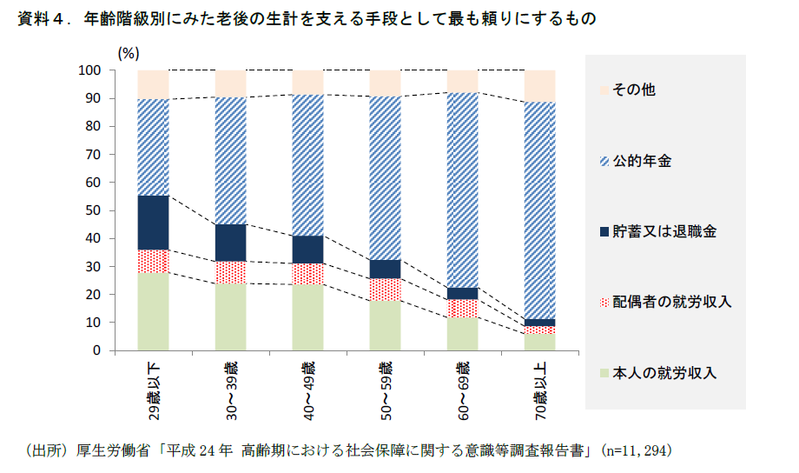

厚生労働省が2012年に実施した調査では、「老後に働いて生計を立てる」ことに対する世代間の意識の較差が浮き彫りになっている。本人や配偶者の就労収入を老後の生計を支える手段として最も頼りにしていると回答した割合は若い世代ほど高くなっており、年齢が上の世代ほど公的年金を主たる収入源として選択している。老後も働くということに対する世代間ギャップは大きい。

支給開始年齢の自動調整方式を真剣に検討すべきである

先の調査結果は、多くの若者世代がより長く働くことを覚悟していることを示唆している(ある種の諦めもあろう)。筆者は現在30歳だが、自身も含めた若い世代が高齢者になったときをイメージした際に一番困ると思うのは、高齢期に働く土壌が社会や企業に出来ていない状態ではないか。一気に70歳まで働く社会に変わることは難しいにしても、老後を間近に控えた世代の理解を得ながら、3ヶ月でも半年でも少しずつ長く働く社会へ変わっていくことが重要だ。そのための布石を打って企業や労働者に対応を促すことは早い段階で実施すべきである。

支給開始年齢の引き上げは、企業からも労働者からも大きな反対が生じる北風政策である。ただ、引き上げは企業や労働者に対応を促す効果は期待できる。2004年の年金改革で法定された60歳から65歳への支給開始年齢引き上げは、65歳までの雇用確保を企業に義務化する高年齢者雇用安定法の改正につながった。継続雇用という手段に賛否はあろうが、企業・労働者・政府がその変化に対応するため、今もなお高齢期における働き方を模索するようになっている点は事実だろう。「人生100年時代」のワードがブームになったこと自体がその証左である。

筆者が今後本格的に検討すべきだと考えているのは「支給開始年齢を寿命や人口動態に合わせて自動調整する仕組み」だ。これは、「給付水準を自動調整する」現行のマクロ経済スライドの対案であり、世界をみるとデンマークなどで導入されている。

財政検証では「65歳支給を前提にマクロ経済スライドをどのくらい実施すれば年金財政の安定を実現でき、その際の年金水準はどのくらいになるか」が示される。この際、制度改正の影響をシミュレーションするオプション試算において、「受給水準維持を前提に支給開始年齢の引き上げをどのくらい行えば年金財政の安定を実現でき、その際の支給開始年齢は何歳になるか」を示すと良いのではないか。その数字があれば、支給水準で調整するか、支給開始年齢で調整するかのバランスをどうすべきか、という議論が可能になる。

「原則」の年齢を変えることに意味がある

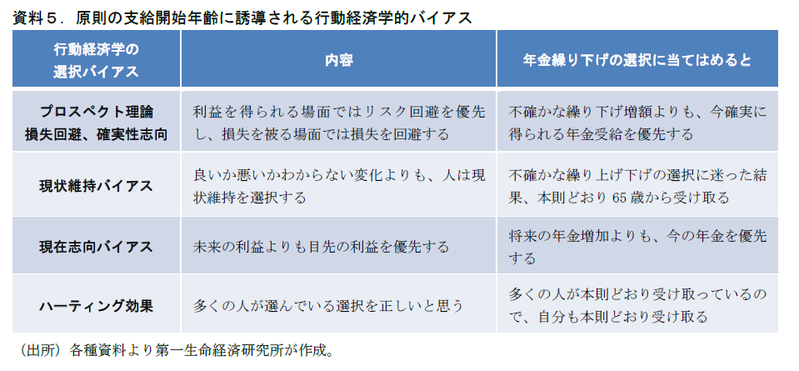

政府は、高齢社会大綱などにおいて、70歳超の繰り下げオプションを拡充することを示している。高齢者がより長く働くことを促すことが目的と思われるが、これだけで就労長期化が増えるとは考えにくい。現在の年金制度にも、前後5年の受給開始年齢繰上げ・繰下げ制度がある(繰り上げれば給付水準は下がり、繰下げれば上がる)。しかし、厚生年金についてみると、繰下げ受給を選択しているのは受給権者の1.2%に過ぎず、98.6%が原則の65歳からの受給を選択している。

繰下げ受給選択者が僅少に留まっている理由については、過去に筆者レポートでも制度上の問題や選択バイアスの問題を指摘した3。特に、年金受給者の心理面では原則どおりに受給する様々な行動経済学上の選択バイアスが存在し(資料5)、なかなか繰下げ受給は選択されにくい状況にあると考えられる。これは70歳超へオプションを拡充しても変わることは無いだろう。「原則」の支給開始年齢を引き上げないことには、こうした心理面での壁を越えることは難しそうだ。

そうした意味では、原則支給開始年齢を引き上げつつ、60歳から受給できるよう繰り上げ年数を拡充するオプションを用意するのも一案だ。原則支給開始年齢の引き上げによって、企業や労働者、政府の就労長期化に向けた対応が期待される一方、従来通り60歳、65歳から年金を受け取る選択肢も残すのだ。

長く働ける経済・社会を今から構築することが、将来世代への正しい責任の果たし方である

以上、年金改革の方向性、主に支給開始年齢の引き上げについて考察した。筆者の問題意識は、国際的に見ても低い給付水準から更に切り下げた状態の公的年金制度を残すことが、真に将来世代のためになるのだろうかということだ。公的年金制度は終身年金であり、老後の生活保障機能、いつまで生きるかわからないという「長生きリスク」への保険としての機能が求められている。そして、人生最終盤、就労などによって所得を得る能力を失ったときの生活保障の機能が求められている。給付水準の引き下げによって制度が残っても、給付水準があまりに低くなれば、それらの役割は果たせない。年金制度が貧しい高齢者を量産するようでは意味がない。年金制度は「持続性」と「十分性」の両建てで考えていかなければならない。

そうした意味で、その両者を得る効果のある支給開始年齢の引き上げは有力な手段だ。高齢者の年金空白期間の就労をどう確保するかが課題となるが、支給開始年齢の引き上げは北風政策的に企業や労働者、政府にここへの対応を促す。

「十分性」の伴った公的年金制度を将来世代に引き渡すために、長く働くことのできる経済・社会を早期に構築することが重要になる。とりわけ高齢者の就労長期化については、健康面や能力面などにおいて様々な人がおり、そう簡単にいく課題ではない。しかし、重要なことは企業と労働者が試行錯誤しながら、高齢社会の働き方のモデルを時間を掛けて構築していくことである。それにはどうしても時間がかかる。2040年、団塊ジュニアの高齢者入りという一つの山場に向けて、少しずつ就労長期化を進めていくことが求められている。これは高齢化が最も進む日本に課せられた宿命であり、その対応こそが真に将来世代に対する責任を果たすことにつながるのではないか。(提供:第一生命経済研究所)

1 例えば、OECDは、”Pensions at a Glance”などにおいて、給付の十分性と制度の持続可能性とのジレンマの解決策として、就労期間の長期化を挙げている。民間コンサルティング会社のマーサーは、「Melbourne Mercer Global Pension Index」において、各国の年金制度を「持続性」のほか、「十分性」と「健全性」(年金制度が健全に運営されているか)の3軸で評価指標を作成している 。

2 フランス、スウェーデン。このうち、スウェーデンは既に支給開始年齢の61歳から64歳への引き上げを決めている。フランスも最低保証年金の支給は62歳から(資料3の値はこれをもとに計算)だが、年金の満額支給は67歳から。

3 「なぜ、年金の繰り下げ受給は広がらないのか」第一生命経済研レポート(2018年5月号)等。

第一生命経済研究所 調査研究本部 経済調査部 副主任エコノミスト 星野 卓也