シンカー:設備投資サイクルのレンジが上方シフトすれば、企業の行動が変化し始め、企業の期待成長率と期待インフレ率が上振れたことが事後的に確認できることになる。確かに、バブル崩壊後の過去のサイクルでは実質設備投資の実質GDP比率は16%程度が天井であり、その天井を打ち破った現在の姿はサイクルのピークとも考えられる。しかし、バブル崩壊後の過去のサイクルの天井を打ち破り、更に上昇を続けて新しいレンジに上振れなければ、これまで弱かった企業の期待成長率と期待インフレ率がようやく上昇し、プラスのマクロ的な需給ギャップが拡大し、デフレ完全脱却に向かっていくというシナリオとはならないだろう。リーマンショック前のグローバルな景気拡大の最終局面で、日本の製造業は設備投資を拡大し、その後の過剰資本の存在が日本の景気を長く下押してしまった。当時は、日米の実質設備投資の実質GDP比率の動きを比較すると、日本が大きく上振れ、日本の設備投資の過剰感が表れていた。現在は、AI、IoT、ロボティクス、ビッグデータ、5Gなどの新たな技術と産業の黎明期にあり、日米ともに比率は上昇し、設備投資サイクルは新たなレンジの形成を始めており、企業は競争力を向上させるためにも、投資の拡大を継続しなければならない状況にある。過剰資本を恐れて投資を怠れば、技術革新で遅れをとり、企業は生産性と収益力の向上の機会を逸してしまうことになるだろう。アベノミクスの三本の矢を一つも欠かすことなく強く放ち続け、オリンピック関連投資の一巡などを乗り越えて、新たな技術と産業の黎明期を追い風にしながら、設備投資サイクルが新しいレンジに上振れ、企業の期待成長率と期待インフレ率の上昇にともない企業貯蓄率がマイナスに正常化し、総需要を追加的に破壊する力を払拭させ、デフレから完全に脱却することが重要であろう。

過剰貯蓄として総需要を追加的に破壊する力となっているプラスの企業貯蓄率が正常化(マイナス化)し、その破壊の力が払拭されることがデフレ完全脱却の条件であると考えられる。

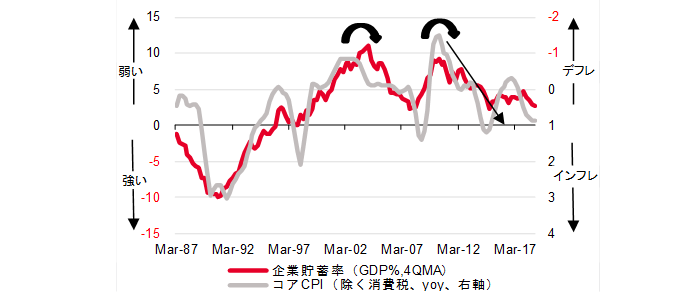

企業貯蓄率の上昇は、デレバレッジやリストラが強くなるなど企業活動の鈍化を意味し、景気下押しとデフレ悪化の圧力となる。

企業は資金調達をして事業を行う主体であるので、マクロ経済での貯蓄率はマイナスであるはずだ。

しかし、日本の場合、1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を追加的に破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

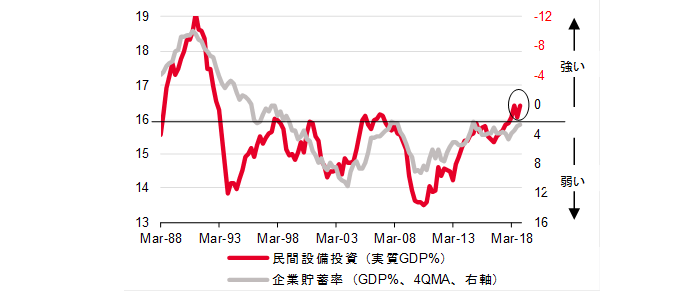

経済ファンダメンタルズの改善と民間投資を喚起する成長戦略が徐々に効果を発揮し、ようやく企業貯蓄率を左右する投資サイクルも天井を打ち破った。

実質設備投資の実質GDP比率は16%を上回り、バブル崩壊後の最高水準までようやく上昇した。

16%の天井をなかなか打ち破れなかったことが、過剰貯蓄として総需要を破壊する力となっているプラスの企業貯蓄率の低下を妨げる要因となっていた。

景気拡大を促進する経済政策と成長戦略を更に推し進め、企業心理を刺激し、先行する設備投資サイクルを更に押し上げ、企業貯蓄率が低下を続け、正常なマイナスの領域に戻り、総需要を追加的に破壊する力が払拭されればデフレ完全脱却となる。

人手不足にともなう生産性上昇を企図する省力化投資は継続するであろうが、需要の拡大が投資を生み、それが更なる需要喚起と投資を生む好循環がなければ、企業貯蓄率を正常なマイナスに戻すほどの設備投資のサイクルの上振れはできない。

日本経済の設備投資サイクルはまだ中盤で、これから更に強くなっていき、それが企業貯蓄率のマイナスへの低下により、過剰貯蓄としての総需要を追加的に破壊する力を払拭し、2%に向けて物価上昇率が高まり、デフレ完全脱却に至ると考えられる。

デフレ完全脱却のためには、企業の期待成長率と期待インフレ率が上振れなければならない。

設備投資サイクルのレンジが上方シフトすれば、企業の行動が変化し始め、企業の期待成長率と期待インフレ率が上振れたことが事後的に確認できることになる。

一方、日銀の展望レポートのシナリオでは、「設備投資は、景気拡大局面の長期化による資本ストックの積み上がり」もあり、「2020年度にかけて増勢が徐々に鈍化していく」とし、設備投資サイクルは既に終盤にあるとしている。

確かに、バブル崩壊後の過去のサイクルでは実質設備投資の実質GDP比率は16%程度が天井であり、その天井を打ち破った現在の姿はサイクルのピークとも考えられる。

しかし、バブル崩壊後の過去のサイクルの天井を打ち破り、更に上昇を続けて新しいレンジに上振れなければ、これまで弱かった企業の期待成長率と期待インフレ率がようやく上昇し、プラスのマクロ的な需給ギャップが拡大し、デフレ完全脱却に向かっていくというシナリオとはならないだろう。

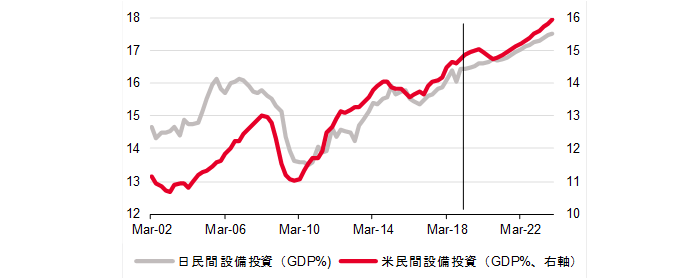

リーマンショック前のグローバルな景気拡大の最終局面で、日本の製造業は設備投資を拡大し、その後の過剰資本の存在が日本経済の景気を長く下押してしまった。

当時は、日米の実質設備投資の実質GDP比率の動きを比較すると、日本が大きく上振れ、日本の設備投資の過剰感が表れていた。

現在は、AI、IoT、ロボティクス、ビッグデータ、5Gなどの新たな技術と産業の黎明期にあり、日米ともに比率は上昇し、設備投資サイクルは新たなレンジの形成を始めており、企業は競争力を向上させるためにも、投資の拡大を継続しなければならない状況にある。

過剰資本を恐れて投資を怠れば、技術革新で遅れをとり、企業は生産性と収益力の向上の機会を逸してしまうことになるだろう。

更に、設備投資サイクルがピークアウトしてしまい、投資の期待リターンが下がっていく中で、中長期的な期待成長率と期待インフレ率が高まることは期待できないと考える。

アベノミクスの三本の矢(大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略)を一つも欠かすことなく強く放ち続け、オリンピック関連投資の一巡などを乗り越えて、新たな技術と産業の黎明期を追い風にしながら、設備投資サイクルが新しいレンジに上振れ、企業の期待成長率と期待インフレ率の上昇にともない企業貯蓄率がマイナスに正常化し、総需要を追加的に破壊する力を払拭させ、デフレから完全に脱却することが重要であろう。

図)企業貯蓄率とコアCPI

図)民間設備投資の対GDP比%

図)日米の民間設備投資の対GDP比%

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司