みなさん、こんにちは。

相続税専門の税理士法人トゥモローズです。

相続税の税務調査で指摘を受けることが多い、ベスト3は、①名義預金、②生前贈与、③手許現金だと個人的に思っています。

今回は、この手許現金について徹底的に解説します。

手許現金とは?

手許現金、手元現金とも書きますが、相続開始時点で預金口座等に入っていない手持ちの現金のことをいいます。

具体的には、タンス預金、金庫の中の現金、貸金庫の中の現金、財布の中の現金、亡くなる直前に引出した現金などが該当します。

たまに預金の残高証明書に記載されていなければ相続税はかからないと思って、亡くなる直前に多額の現金を引き出す人もいますが、手許現金としてちゃんと相続税がかかります。

タンス預金

マイナンバー制度の導入もあってタンス預金が増えていると聞きます。

ある調査によると日本のタンス預金は40兆円以上あるとのことです。

この40兆円という数字は、20年前の3倍近くです。

また、日本の個人金融資産(預貯金や投資信託等)の残高は1,800億円で、タンス預金はその2%をも占めるのです。

タンス預金は預貯金等と異なり、相続のときに税務署にばれずに相続税を抑えられると考えている人もいるかも知れません。

そういう考え方はすぐに捨てましょう!

なぜ税務署にばれるのか?

・税務署は過去10年程度の預金の履歴を隈なく確認します。

・税務署は過去の被相続人の収入等(所得税申告等で把握ができる)により、亡くなったときに最低でもこのくらいの財産はあるであろうという把握をしています。

・相続税の税務調査の現場で家の中を隈なく確認します。(過去の公表された調査事例では、家の庭に埋められていた現金やトイレのタンクにあった現金などをちゃんと見つけています。)

上記のような複数の方向から税務署が調査すればタンス預金などはすぐにばれてしまいます。

ばれたときの税務リスクは?

タンス預金があったことを知って故意に相続税に申告しなかった場合には、相続税の35%又は40%の重加算税のペナルティーがかかります。 また、悪質な財産隠蔽の場合には、相続税法違反として刑事罰を受ける可能性もあります。

ばれる、ばれない以前の問題として

納税は憲法に定められた国民の義務です。

相続税がかかるということは亡くなった人やその祖先が社会貢献をした結果の対価としての財産が蓄積したのだと思います。

そのような財産を故意に隠して相続税を逃れるなどということは、ドラマで言ったら脇役のやる行為です。

ばれる、ばれないの問題ではなく、祖先の名を汚さぬよう公明正大に人生を送るべきです。

直前引出し

直前引出しとは、亡くなる直前に預金口座等から引出した現金をいいます。

直前引出しについては、悪意なく相続財産から漏れてしまうことも多いです。

亡くなったら口座が凍結してしまうから、葬式費用や当座に必要なものを事前に引出しておこうと考えるのは普通のことです。

相続税の預貯金の評価は亡くなった時点の残高に基づき評価しますので、亡くなる前に引出したものを相続財産に含めないと相続税を逃れていることになってしまいます。

そうならないように、直前に引出した現金のうち亡くなった時点までに費消した金額を除いた金額を「手許現金」として相続財産に計上しましょう。

なお、直前引出についてもタンス預金同様、悪意がある場合もあるようです。

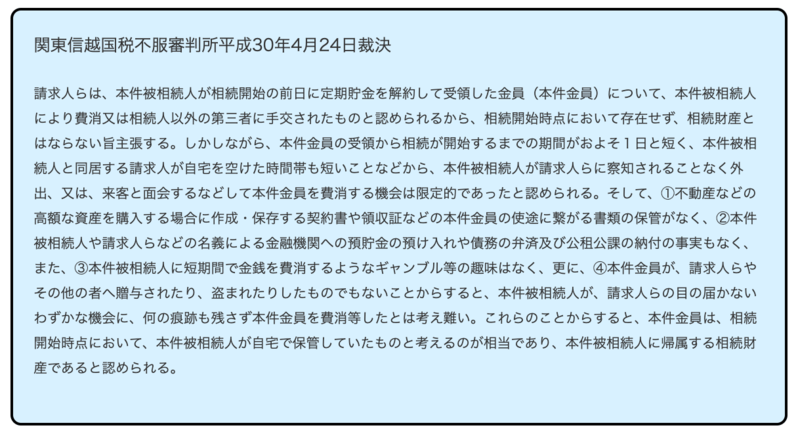

下記は国税不服審判所の非公開裁決事例です。

大原則として、相続財産の現物が見つからないと相続税を課税することができない(すなわち、相続税には推計課税が存在しない)のですが、上記の裁決では現物の現金が見つかっていなかったとしても亡くなった前日に解約した定期預金相当に相続税がちゃんと課税されています。

すなわち、どこに隠しても無駄だったということです。(提供:税理士法人トゥモローズ)