シンカー:サービス業の拡大とIT技術による在庫管理の向上により、景気の拡大と後退を左右するサイクルは、生産・在庫サイクルよりも信用サイクルの影響を強く受けはじめている。確かに短期的な景気サイクルを示す生産・在庫サイクルは弱くなってきたが、信用サイクルは堅調で内需の回復を支えて景気サイクルを拡大させ続けている。日銀短観では企業の業況感は悪化したが、信用サイクルを示す中小企業金融機関貸出態度DIは強い水準で横ばいであった。実際に、中小企業金融機関貸出態度DIは失業率にきれいに先行する指標で、近頃は弱い生産との乖離が顕著となり、外需と内需の状態の差が表れている。一方、景気サイクルの判断に利用される内閣府の景気動向一致指数はこれまでの経験則で生産・在庫サイクルに過度に依存した形から脱することができておらず、判断は景気の「下方への局面変化を示している」となっている。しかし、半導体を中心として生産・在庫サイクルが多少悪化しても、信用サイクルが底割れない限り、堅調な労働市場の状態は崩れず、景気拡大は継続する可能性が高くなっていると考えられる。3月に失業率が上昇したのは、賃金を含めた労働条件が大きく改善してきているため、よりよい条件を求めた労働者の動きが大きくなってきていることが理由で、ポジティブであると考える。順調に就職が進んでいることが確認でき、失業率は緩やかに低下していくだろう。

3月の失業率は2.5%と、2月の2.3%から上昇した。

総じて見れば、昨年から失業率は2.5%前後で安定している。

企業の人手不足感は深刻で、積極的な採用活動が続いている。

賃金を含めた労働条件が大きく改善してきているため、よりよい条件を求めた労働者の動きが大きくなってきている。

労働者の動きが激しくなれば、職の移行期間などもあり、摩擦的な失業率には上昇圧力がかかることになる。

新たに求職を始めた労働者も増加してきた。

これらの労働者が順調に新たな職を得るまで、短期的に失業率が上昇したと考える。

このような動きは、労働市場の改善が止まっていたのではなく、企業の雇用者の獲得競争がかなり激しくなったことを意味すると考える。

実際に、3月には就業者が増加し、非労働力人口は減少し、順調に就職が進んでいることが確認でき、失業率は緩やかに低下していくだろう。

3月の有効求人倍率は1.63倍と2月から変化はなく、高水準を維持している。

グローバルな景気・マーケットの不透明感が強くなり、企業の先行き警戒感も強くなってきた。

輸出動向に影響される生産・在庫サイクルは悪化してきた。

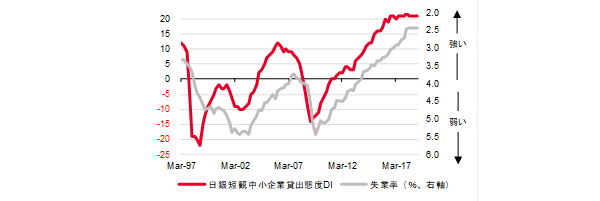

サービス業の拡大とIT技術による在庫管理の向上により、景気の拡大と後退を左右するサイクルは、生産・在庫サイクルよりも信用サイクルの影響を強く受けはじめている。

確かに短期的な景気サイクルを示す生産・在庫サイクルは弱くなってきたが、信用サイクルは堅調で内需の回復を支えて景気サイクルを拡大させ続けている。

4月1日に公表になった日銀短観では企業の業況感は悪化したが、信用サイクルを示す中小企業金融機関貸出態度DIは強い水準で横ばいであった。

実際に、中小企業金融機関貸出態度DIは失業率にきれいに先行する指標で、近頃は弱い生産との乖離が顕著となり、外需と内需の状態の差が表れている。

一方、景気サイクルの判断に利用される内閣府の景気動向一致指数はこれまでの経験則で生産・在庫サイクルに過度に依存した形から脱することができておらず、判断は景気の「下方への局面変化を示している」となっている。

しかし、半導体を中心として生産・在庫サイクルが多少悪化しても、信用サイクルが底割れない限り、堅調な労働市場の状態は崩れず、景気拡大は継続する可能性が高くなっていると考えられる。

表)日銀短観中小企業貸出態度DIと失業率

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司