要旨

2019年は、少なくとも5年に1度実施される公的年金の財政検証(将来見通しの作成)の年である。本稿では、前回(2014年)の財政検証で積み残された基礎年金の水準低下問題に着目し、原因と対策を確認する。

問題の所在:現役時代の給与が低いほど、年金全体の削減が大きく

現在の公的年金制度は、保険料を実質的に固定した上で給付水準を段階的に削減し、年金財政が健全化すれば削減を停止する仕組みとなっている。そのため、政府は少なくとも5年に1度、将来見通しを作成して公表することになっている。加えて、一定の制度改正を仮定したオプション試算を行い、制度改正の検討材料としている。

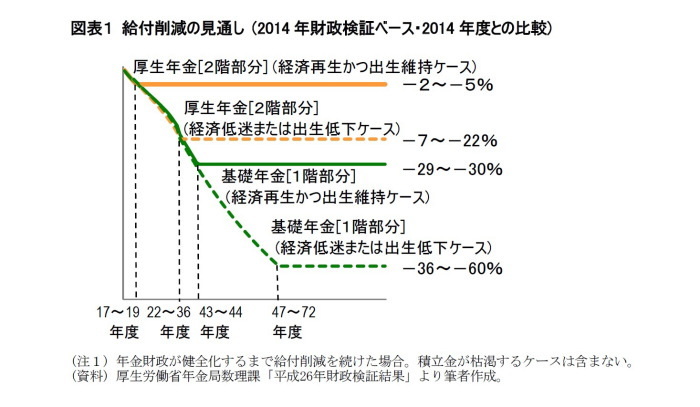

2014年に公表された将来見通しでは、厚生年金の給付削減は早めに停止でき小幅の削減で済むのに対して、基礎年金の削減は長引いて大幅な削減が必要、という結果になった(図表1)。例えば経済が再生しかつ出生率が維持される前提では(図表1の実線)、基礎年金(1階部分)の給付削減は2043~2044年度まで続き、給付水準が2014年と比べて-29~-30%実質的に低下する見込みとなっている。他方で厚生年金(2階部分)の削減は2017~2019年度に終わり、給付水準の低下は-2~-5%にとどまる見込みである。

さらに経済や出生率の状況が悪い前提では(図表1の破線)、基礎年金は約4~6割の削減が必要なのに対して厚生年金は約1~2割の削減で済む見込みとなっており、厚生年金と比べて基礎年金で低下率が大きくなる傾向が顕著となる。このような傾向は2009年に公表された将来見通しでも明らかになっていたが(1)、その後の政権交代や社会保障・税一体改革と比べてあまり注目されず、根本的な対策が取られないまま2014年を迎えていた(2)。

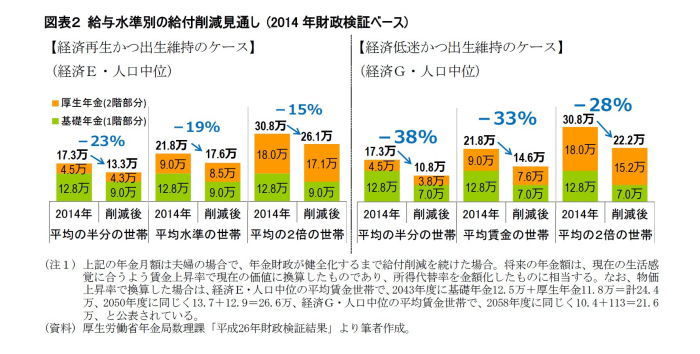

このように厚生年金の給付削減が小幅で済む一方で基礎年金の給付削減が大幅になると、会社員OBの中でも現役時代の給与が低いほど年金全体の削減が大きくなるという、いわば逆進的な給付削減になるのが問題である(図表2)。会社員OBが受け取る年金は、基礎年金と厚生年金の合計である。厚生年金の年金全体金額は現役時代の平均給与に比例して決まるため、現役時の給与が低いほど厚生年金の金額が小さくなり、結果として年金全体に占める基礎年金の割合が大きくなる。他方、給付削減の程度は、前述したとおり厚生年金より基礎年金で大きい。この2つを合わせて考えると、現役時代の給与が少ない人では割合が大きい基礎年金が大きく削減されるため、現役時代の給与が少ない人ほど年金全体の削減が大きくなる。つまり、逆進的な給付削減になる。

--------------------------------------

(1)拙稿「基礎年金が大幅に下落 ~ H21財政検証結果を読む」『研究員の眼』2009.02.24。同「基礎年金は大丈夫か?~ 特例水準解消を先送りしたツケの行き先」『保険・年金フォーカス』2012.09.03。

(2)部分的な対応としては、社会保障・税一体改革の一環として創設された「年金生活者支援給付金」がある。ただし、同制度の対象は、前年度の所得が基礎年金の満額(2019年度で約78万円)以下の場合等に限られる。また、同制度の開始は、消費税率が10%に引き上げられた際となっている。

問題の原因:削減停止の判定方法と、デフレによる経過措置の長期化

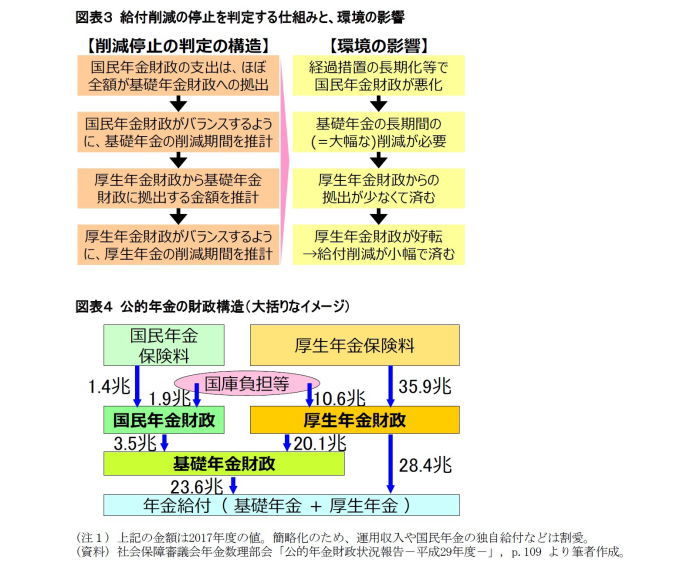

このような事態を招く原因には、構造要因と環境要因とがある(図表3)。

構造要因は、給付削減の停止が基礎年金と厚生年金とに分けて2段階で判定されるという、現在の年金財政の仕組みに起因する。公的年金財政を大括りに整理すると、国民年金財政と厚生年金財政と基礎年金財政の3つで構成される(図表4)。国民年金財政の支出の大半は基礎年金財政への拠出であるため、基礎年金の削減停止時期や停止時の給付水準は、国民年金の財政状況に左右される。そして、厚生年金の削減停止時期や停止時の給付水準は、厚生年金財政から基礎年金財政への拠出金を差し引いた後の財政状況で判断される。

このような財政構造の下で、デフレによって経過措置(特例水準)が長期化したり年金額改定の特例措置が発動される、という環境要因が発生した。その結果、国民年金財政が悪化して基礎年金の大幅な削減が必要となった。すると、基礎年金の給付水準が低下するため、厚生年金財政から基礎年金財政への拠出が想定よりも少なくて済むことになる。その結果、基礎年金財政への拠出を差し引いた後の厚生年金の財政状況は好転し、厚生年金の給付削減が小幅で済むことになった。

政府の対応:環境要因にはある程度対応できたが、構造要因への対処は進まず

この問題に対して、政府もいくつかの対策を講じている。

環境要因に対しては、経過措置(特例水準)を2014年度末に廃止し、年金額改定の特例措置は2018年度にマクロ経済スライドの見直しを実施済で、2021年度にも本則の改定ルール(通常の改定ルール)の見直しを行うことが既に決まっている(3)。マクロ経済スライドの見直しが不十分との意見も多いが、経過措置(特例水準)の廃止と本則の改定ルール(通常の改定ルール)の見直しによって、財政状況の悪化は防げている。

一方の構造要因には、政府の対応が及んでいない。政府は根本的な解決策(後述)ではなく、いわば変則的な対応を提案しているものの、それも実現に至っていない。

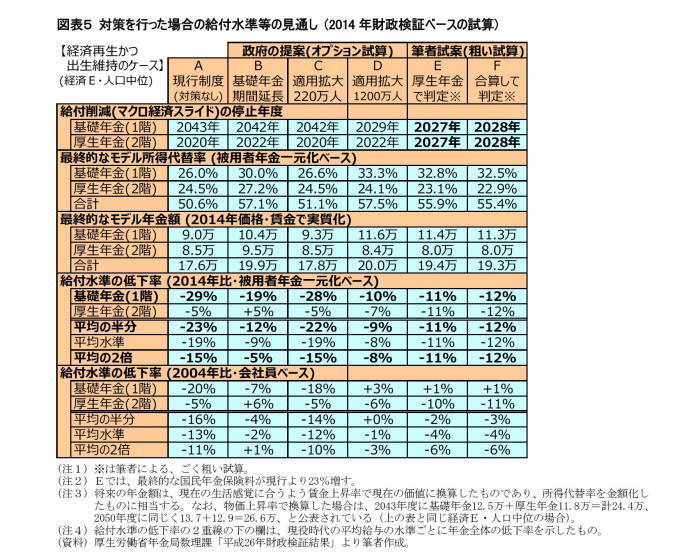

政府が提案した対策の1つは、基礎年金拠出期間の延長である。現在は20~59歳の40年間だが、これを20~64歳の45年間に延長し、それに伴って基礎年金の給付水準を約1割上昇させる(45/40倍する)案である。この方法では基礎年金の水準は改善するが、構造要因の根幹である給付削減停止の判定方法は変わらないため、逆進的な給付削減の解決には至らない。政府が示した試算でも、マクロ経済スライドの停止年度はほとんど変わらない(図表5のB)。

政府のもう1つの提案は、厚生年金の適用拡大である。適用拡大に該当した人は、基礎年金に加えて見直し後に加入した分の厚生年金も受給できるため、年金全体が増加するという恩恵を受けられる。さらに、適用拡大で加入者が国民年金財政から厚生年金財政に移動しても積立金を移さないことによって、残された国民年金財政は改善することになり、基礎年金の削減停止を早められるという恩恵もある(4)。しかし、すでに一定の年齢に達しており、見直し後に加入できる厚生年金の期間が短い人は、年金全体が増加する恩恵が少ない。国民年金財政の改善も、ある程度現実的な規模の適用拡大の場合には効果が小さく、マクロ経済スライドの停止年度はほとんど変わらない(図表5のC)。ほぼ最大限に適用拡大した場合には基礎年金の削減停止がかなり早まるが、基礎年金の削減停止が厚生年金よりも遅れるという根本的な問題は解決しない(図表5のD)。

--------------------------------------

(3)詳細は、拙稿「2019年度の年金額改定は、4年ぶりに将来給付の改善に貢献:年金額改定ルールと年金財政や将来の給付への影響の確認」『基礎研レポート』2019.03.25 を参照。

(4)詳細は、拙稿「年金改革ウォッチ 2018年10月号~ポイント解説:適用拡大の年金財政への影響」『保険・年金フォーカス』2018.10.02 を参照。

根本的対策(筆者試案):削減停止の判定方法を変更し、基礎年金と厚生年金の停止を同時に

根本的な対策は、構造要因である給付削減停止の判定方法を変更し、基礎年金と厚生年金の削減停止を同時に揃えることである。それには2つの方法が考えられる。

1つの案は、厚生年金の財政状況だけで削減停止を判定する方法である(図表5のE)。この方法では、基礎年金の削減停止が早まって国民年金財政は悪化するが、それは国民年金保険料を引き上げて穴埋めする必要がある。保険料水準の固定という現行制度の基本を変更することになるが、現行制度の原案の1つと同じ考え方である(5)。

もう1つの方法は、国民年金財政と厚生年金財政を合算した、いわば連結決算ベースの財政状況で給付削減の停止を判定する方法である(図表5のE)。現在は、全加入者共通の基礎年金の削減停止を、公的年金全体の1/10の規模しかない国民年金の財政状況だけで決めているが、この方法では公的年金全体の財政状況で公的年金全体の削減停止を判断することになる。

なお、この2つの対策では基礎年金と厚生年金の削減停止が同時に行われるため、両者の水準のバランス(相対的な水準)を将来に向かって固定することになる。現在は、現行制度ができた2004年度と比べて、経過措置の影響で基礎年金の水準が高めになっている。そのため、この2つの対策のいずれかを実施する際には、現在のバランスの妥当性を確認し、必要があればその修正策を考える必要がある(6)。

--------------------------------------

(5)厚生労働省(2002)「年金改革の骨格に関する方向性と論点」, p.107。

(6)例えば、良好な財政状況を背景に厚生年金の給付削減を一定期間停止(その間、基礎年金の給付削減は継続)する、という方法が考えられる。

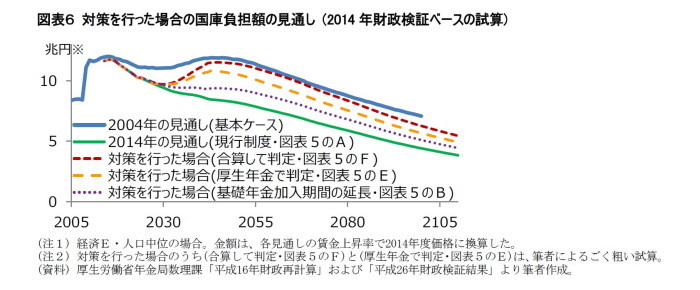

共通課題と対応策:基礎年金の水準改善に伴い、国庫負担が増加

政府提案にせよ筆者試案にせよ、何らかの対策で基礎年金の水準低下が改善されると、基礎年金給付費の1/2を国庫等が負担する仕組みになっているため、現在の見通しよりも国庫等の負担が自動的に増加する。基礎年金の国庫負担は、社会保障・税一体改革で消費税率が引き上げられることになった大きな要因であり、前述した政府提案が実現されていない要因でもある。

この問題への対応策には、考え方の整理と代替財源の確保の2つが考えられる。

考え方の整理は、上記の国庫負担の増加が真の増加であるかの整理である。基礎年金の水準低下が現在の見通しよりも改善されると、国庫負担も現在の見通しより増加する。しかし、現在の基礎年金水準や国庫負担水準の見通しは現行制度が国会で成立した当時(2004年)の将来見通しを下回っており、前述の対策で増えても2004年の見通しを下回る。つまり、現在の見通しより増えたとしても、それは当初の国民合意の内枠にとどまるので問題ない、という整理もあり得よう。

しかし、現在は国家財政を健全化している最中であり、追加的な費用を当面の増税等で賄わなければ、将来世代にツケを回すことになる。増税等の1つは、2020年から実施される公的年金等控除の見直しである。この見直しでは、公的年金等収入が1000万円を超える場合や公的年金等以外の所得金額が1000万円を超える場合が主な増税の対象となる7。

これ以外に考えられる方法は、高齢の高所得者に対して、基礎年金給付の国庫負担分を削減する方法である。実現には至っていないが、2012年の社会保障・税一体改革の際にも議論された案である8。また、基礎年金の水準が改善することで、高齢者への生活保護給付費用が減る効果も考えられる。

これらの財源で追加的な費用の全額をまかなえるかは不透明だが、逆進的な給付削減を回避する効果も考慮した検討が必要だろう。

--------------------------------------

(7)詳細は、梅内俊樹(2019)「公的年金等に係る税制について」『研究員の眼』2019.3.25 を参照。

(8)財務省は、在職老齢年金廃止の際にはこの見直しも検討すべきとしている(内閣府 経済・財政一体改革推進委員会 社会保障ワーキング・グループ 2019.4.26 資料1-1 p.107)。所得再分配の観点からは納得的な案だが、財源面では、在職老齢年金廃止で増えるのは厚生年金の給付費であり、この見直しによる国庫負担の減少とは直接的な関係はない。

中嶋邦夫(なかしま くにお)

ニッセイ基礎研究所 保険研究部 主任研究員・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・基礎年金が大幅に下落 ~ H21財政検証結果を読む

・基礎年金は大丈夫か?~ 特例水準解消を先送りしたツケの行き先 ~

・2019年度の年金額改定は、4年ぶりに将来給付の改善に貢献-年金額改定ルールと年金財政や将来の給付への影響の確認

・年金改革ウォッチ 2018年10月号~ポイント解説:適用拡大の年金財政への影響

・公的年金等に係る税制について