目次

老後にはどんな楽しみ方があるのだろうと検索してみると老後におすすめの趣味や過ごし方に関するノウハウがたくさん出てきます。でも、あなたが現在25歳で、65歳で定年を迎えるとしたら、実際の老後生活は40年も先のことです。

今は忙しいから…という理由で今やりたいことを老後の楽しみにしたり、そのために節約を続けるのは、もしかするともったいないことかもしれません。

本記事では、老後を楽しく満喫するためには「今を楽しむべき」という考え方と、その上でどんなふうに老後のために資金を貯めたら良いのか、ノウハウをご提案します。

老後を楽しめるかどうかに関わるのはお金・人間関係・時間

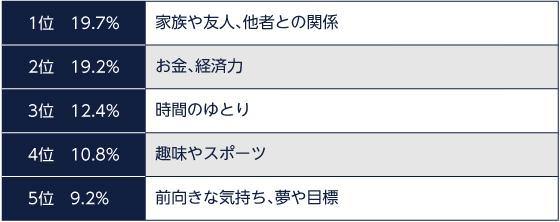

2011年に行われた博報堂生活総研による「生活を楽しむ調査」によれば、15~69歳までの男女が考える、自分が生活を楽しむために必要だと考える要素は以下のような順位でした。

人生は長いものです。時間とともに人間関係は広くなっていきますし、老後は好きなことをする時間もたっぷり確保できるはずです。

しかし、老後資金ばかりは意図しなければ貯まりません。お金は使えばなくなります。だからこそ、多くの方が老後をゆとりある楽しいものにするために、特に資産形成を意識しているのだと言えるでしょう。

老後資金には一体いくら必要?

実際、老後資金のために今のうちから預貯金をしておこう、日々の生活を節約しようとするのは老若男女問わず全体的に見られる傾向です。 「Ponta(ポンタ)」を運営する株式会社ロイヤリティ マーケティングが2018年10月に行った調査によれば、家計の支出を節約したいと答えた人の割合は67.2%でした。(「Pontaリサーチ」調べ)

さらにボーナスの使いみちも、37.3%の人が預貯金に使うと回答しています。その内訳としては、20代は住宅購入や子どもの学費なども含めた「将来の消費への備え」と答えた人が64.8%。老後の生活への備えと答えた人は35.9%でした。これが30代になると、将来の消費への備えは63.1%、老後への備えは跳ね上がって56.9%です。(複数回答)

では、実際に老後資金としてはいくら貯めておけば良いのでしょうか。総務省の調べによれば生活費として老後に必要なのは夫婦二人暮らしなら月約26万円、一人暮らしなら月16万円と言われます。

ですが、本当に貯めておくべき資金は、自分がどんな老後を過ごしたいのかによって全く異なります。 おおよその金額については下記の記事で知ることができるので、チェックしてみてください。

「老後に向けて貯蓄で1億円は必要って本当?」 「ゆとりある老後の生活に必要な資金はどのくらいか」 「老後の具体的な生活費を知りたい!実際にいくらかかるの?」

出所)株式会社ロイヤリティ マーケティング「第31回Ponta消費意識調査 2018年10月」

今やりたいことを我慢して、若いうちに節約するのは本当に良いこと?

多くの方が老後のために節約を実践している一方、「老後を楽しむため」という点において、節約が本当に効果的であるかは吟味が必要です。どういうことなのか、3つの視点で見てみましょう。

【視点1】節約してやりたいことを我慢しても、後から本当に楽しめるとは限らない

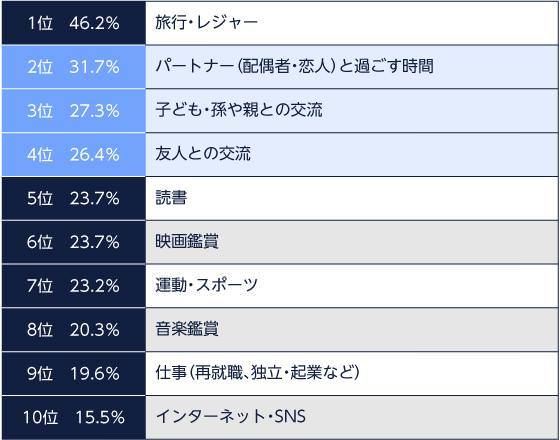

例えば、日本FP協会の20~70代の男女を対象とした調査によると、老後の生きがいとして楽しみにしているものの1位は旅行・レジャーです。しかもこれは60代、70代になるほど割合が高くなります。

ですが、自分が70代になったとき、海外を何ヵ国もめぐり、長期間滞在することができるでしょうか。リゾート地で朝から晩までマリンスポーツを楽しめるでしょうか。観光地を思う存分じっくりと観るのも、70代では足腰が辛くて大変かもしれません。食べたいものがあっても胃がもたれるから、少し食べて満足ということもあるでしょう。

シニア層が旅行を満喫できないということではありません。「若い頃と同じような体力や健康状態ではない」という前提を考えると、若いうちにしかできない楽しみがたくさんあるということです。

同じように、いつか読みたいと思っている本を老後に取っておいたら老眼が辛くて集中できない、というのもよくある話です。

出所)日本FP協会「世代別比較 くらしとお金に関する調査2018」

【視点2】「老後を楽しむためのお金」が本当にそこまで必要になるとは限らない

内閣府の「平成28年 高齢者の経済・生活環境に関する調査結果」によれば、老後の支出の大部分を占めるのは食費や光熱費、医療費です。前述した老後に必要な「月26万円」という数字に含まれている教育、教養娯楽費は25,092円。人によっては少なすぎると感じるかもしれません。実際に旅行やレジャーを頻繁にするとすれば、老後費用はもっと必要でしょう。

一方で、先程もご紹介した、「老後の生きがいとして楽しみにしているもの」のランキングを改めて見てみましょう。

実は2位から4位までが、誰かと過ごすことを楽しみにしているという結果です。もちろん家族や友人と旅行に行くとなれば別ですが、家や近所のカフェで過ごす分には必要な費用は知れています。また、読書や映画鑑賞、音楽鑑賞、インターネットやSNSも費用はさほどかからないでしょう。お金をかけずとも、充分老後を楽しむ余地はあるのです。仕事に至っては、逆に収入を得ることになります。

もちろん冒頭のランキングにあるとおり、経済的な余裕があるに越したことはありません。ですが、本当に必要な費用は、自分が老後をどう楽しみたいのかによって大きく変わってくるのです。

【視点3】「老後のための節約」が老後で終わるとは限らない

視点1と2を踏まえても、無駄なお金を使ってしまうよりは、節約するのはいいことのように思えます。では、その節約はいつまで続けたら良いのでしょうか。

引き続き日本FP協会の調査を見てみると、老後の暮らしに対して不安を抱いている人(「不安がある」と「どちらかといえば不安がある」と答えた人の合計)の割合は、73.9%。このうち、すでに老後を迎えていると言ってもいい70代の回答に焦点を絞ってみると、それでも56.5%、半数以上の人が老後に不安を抱いています。また、自分の資産が尽きないようにするための対策としては、働く期間を延ばす、生活費の節約を心がけるといった項目が挙げられています。

その理由の一因は、「長生きリスク」にもあります。人生100年時代と言われますが、本当に100歳まで生きたら、70歳になっても老後はあと30年続くのです。 老後にやりたいことをやるために節約するつもりが、いつの間にか節約を「一生続けなければならない」という状況に陥ってしまうこともあるかもしれないということです。

出所)日本FP協会「世代別比較 くらしとお金に関する調査2018」

本当に大切なお金の使い方と老後資金への考え方

例えば現在の1ヵ月あたりの支出から、5,000円の節約に成功したとします。これを40年続けたら、240万円の資金です。夫婦2人で1回の旅行に平均20万円かけるとしたら、12回分。年に2回旅行に行きたいと思ったら、老後を迎えて6年間はその生活を続けられます。人によっては少ないと思うかもしれませんし、充分だという人もいるでしょう。

ただし、先ほど説明した通り、本当に老後に旅行を楽しめるかは分かりませんし、もしかしたら、お金があまりかかからない他の趣味に没頭しているかもしれません。

もしこの5,000円の節約が、自分が今やりたいこと、行きたい場所、読みたい本、学びたいことなどを我慢しないとできないことであれば、一旦立ち止まってみてほしいと思います。

例えば、投資によって増やすという方法もありますし、遊びも含めて自分にとって有益な経験を積み重ねることを「自己投資」と考えてお金を使う方が、給与アップや新しいビジネスに繋がり、後々の利益になるかもしれません。

自己投資の例を挙げてみましょう。

・いつか勉強しようと思わず、今参考書を買って勉強する。→仕事の幅が広がる ・移動は少し高くなっても早く到着できる方法を選ぶ→仕事の能率が上がり、空いた時間をスキルアップの勉強に使える ・体力がある今しかできない経験をする→新しい知識や経験が蓄積される。遊び方を学べる。有益なお金の使い方がわかるようになる

もちろん、老後の生活のことを全く考えずに消費することは将来の生活を危うくするので、おすすめしません。ただし、しばらくの間使う予定のない老後の楽しみのためのお金であれば、「切り詰めて節約をして預貯金で準備する」だけでなく、「現在の楽しみのためにもお金を使いながら、余剰資金を投資して準備する」という方法も検討してみてもよいのではないでしょうか。

もし、今漠然と「老後は楽しみたいから今は節約しよう」と思っているのであれば、ここまでご紹介したことをもう一度吟味してみてください。 節約以外の方法でお金を増やす方法については、以下の記事も参考になります。

「資産形成の初心者に投資信託をおすすめしたい理由と注意」 「分散投資がなぜよいといわれるのか」 「積立投資ってそもそもどういう投資?」

まとめ

老後はある程度まとまった資金が必要ですが、そのために今の楽しみを削ってしまうのは非常にもったいないことです。無理に節約をしてまだまだ長い現役時代を我慢して過ごすよりも、どうお金を上手く使うのか、そして増やしていくのかに目を向けてみてはいかがでしょうか。

【▼おすすめ記事 mattoco Lifeより】

・子育て費用は総額でどれくらいかかるのか

・資産形成の初心者に投資信託をおすすめしたい理由と注意点

・「お金が貯まる人」の多くが身につけている3つの方法

・老後の具体的な生活費を知りたい!実際にいくらかかるの?

・65歳から必要な老後資金、自分に必要なのはいくら?資産形成&運用方法を解説