GDP統計などの経済データの悪化、米中貿易戦争が激化することで景気が後退する懸念が強まる。すると連想されるのが10 月の消費増税の延期である。政府は、リーマンショック級の出来事が起こらない限り、予定通りに増税すると繰り返すが、疑ってみる人は政府の見解を信じない。政府の見解の意味をわかりやすく解釈して、景気を考える論点を整理してみることにした。

晴れない霧

2019 年1-3 月期のGDPが悪い数字になると、消費税率を10 月に引き上げる方針が変更されるのではないかという観測が絶えない(一時速報は5月20 日発表)。安倍政権には過去2回延期した前歴があるからだ。信認というものがいかに大切かが改めてわかる。

今のところ政府は、リーマンショック級の出来事が起こらない限りは増税する方針を繰り返している。丁度、幼保無償化、高等教育無償化の法案が成立したばかりだ。その財源を宙に浮かせるような発言をする訳がない。それでも、米中貿易戦争の激化をみて、増税に不安を覚える人は少なくないから、増税の延期があるかもしれないと噂されるのだろう。

政府の約束が信じられていない背景には、なぜリーマンショック級でなければ消費税を10%にするのかという根拠がよく理解されていないことがある。この約束は、単に形式的なものではなく、実質的な意味を持っている。本稿では、それを始めに説明しておきたい。

すでに正常に戻っている

リーマンショックの時は、実質成長率が△5~△8%も前年比で低下した。GDPデフレータも△1~2%と大きく低下する。これは、需要減退によって物価が下落する典型的なデフレ状態に陥ったからだ。そして、この大きな需要ショックは、物価下落が次の需要減を引き起こす、いわゆるデフレスパイラルの可能性を高めた。そのようなリスクがある場合、増税によってさらに需要を減退させることは厳禁である。

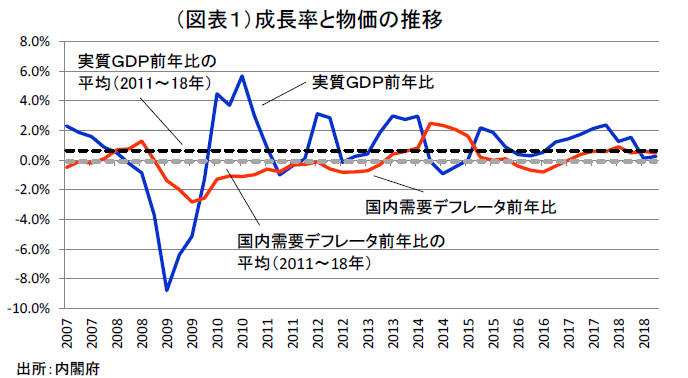

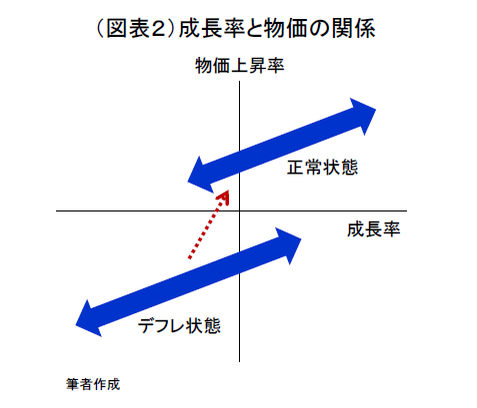

それに比べて、東日本大震災以降の2011~2018 年は平均成長率が1.1%となり、国内需要デフレータの前年比も平均0.2%とプラスに浮上している(図表1)。現在は、デフレータが恒常的にマイナスの伸びだった2000 年代、リーマンショック後の状況とは明らかに違う。成長率と物価の関係は、循環的に景気が悪化してもデフレ領域に物価下落がもぐり込むような需要環境ではなくなっている。概念的に言えば、一時的な物価下落が起きても、しばらくすれば成長率が回復して物価はプラスに戻っていく正常な関係に移行している(図表2)。これは、企業がデフレでない状態に戻って、コスト増に対してきちんと価格転嫁ができるようになっているということだ。企業が価格転嫁できないと、需要は悪化して物価は下落してしまう。こちらはデフレ状態である。

こうした関係を念頭に置くと、現在の国内需要がかつてのように弱くはないことが確認できれば、予定通りに増税してもデフレに戻ることはないと言える。

足元の実質成長率は、2018 年に入って、前期比マイナスとプラスを繰り返している。均してみれば、2018 年1-3 月期からずっとゼロ成長で足踏みしているのが実情である。2019 年1-3 月期が弱くとも、それは今始まったことではない。注目すべきは、景気情勢が足踏みしても、物価指標はコアCPIも国内需要デフレータも安定的にプラスを続けている点である。すでに物価はある程度下落しにくい体質になっている。

トランプ関税の脅威

景気に不安を感じる理由は、まさしく米中貿易戦争の激化という一点であろう。5月10 日に第3弾の制裁関税が2,000 億ドルに対して25%(従前は10%)に引き上げられ、第4弾約3,000 億ドルの準備も行われている。そのマイナス・インパクトをどのくらいにみるかによって、不安の大きさは変わってくるだろう。

その見方については、次の3つの点を見極めて考えることが必要になる。

(1) 6月のG20 で、トランプ大統領と習近平主席がトップ会談を行って、第4弾の回避に向けて話し合う。そこでの合意によって制裁関税が回避されるか。

(2) 米中ともに金融政策で景気悪化をバックアップする構えをとっている。これまでは、そうした政策への期待感が強く、特に中国での底入れ観測が強かった。追加的政策で今回も乗り切るのではないか。

(3) 米経済はかなり腰が強くて、第4弾の関税率引き上げも企業が転嫁して、悪影響は吸収できる可能性がある。

これらの点は、今回の貿易戦争を過小評価するのではなく、実際の影響がどうなるかを適正に評価するという考え方に基づく。逆に目に映るものだけを過大評価してはいけないということである。

トランプ大統領は、相手を恐怖のどん底に陥れるディールを行う達人である。そのディールには、不確実性に敏感な人ほど恐怖を覚える。この駆け引きを間近にみている日本人は、もしかすると当事者以上に脅威を感じてしまっている可能性がある。

日本経済の底堅さ

日本の景気情勢についても、多くの人が少し弱気な見方に過剰反応しているきらいがある。すでに、政府は増税ショックに備えて様々な措置を用意している。そこで、まだ不安だからもっと備えをしなくてはいけないというのは、不確実性を極端に嫌うという心理バイアスの成せる術ではないかと思ってしまう。

冷静になって、2013 年以降の長い経済成長が持っている特徴点について思い出してみたい。なぜ、そう簡単に景気が腰折れせずに、順調に成長を持続できたのかという理由である。

いくつかの点を確認すると、

(1) 生産などが落ち込むショックに対して、企業は雇用調整をしないで耐えてきた。これが、国内消費に外的ショックが及びにくい体質をつくっている。生産に引きずられやすい景気動向指数だけで景気判断をしてはいけない。

(2) 企業収益は、為替が円高になりにくい傾向によってバックアップされている。ドル円レートは変動幅が小さく、現在も企業の想定レートから乖離していない。

(3) 企業は外的ショックがあっても、毎年一定の賃上げに応じてきた。それは個人消費などの需要のクッションとなっている。

(4) 2020 年に東京五輪を控えて、そこまでは緩やかでも成長トレンドが続くという見通しが支えになってきた。期待成長率がそれほど低くなかったことが、実際の成長にもプラス寄与を与えた。

麻痺しやすくなる感覚

ここまで記してきたように、適切な経済政策を考えるうえでは、米中貿易戦争のインパクトについて様々に確認すべき点があることがわかる。何度も繰り返すが、単純に直感で判断してはまずいということだ。私たちは連日トランプ大統領の劇場型パフォーマンスに翻弄されてきた。本当は、用意周到に進めなくてはいけない外交や政策を、トップダウンで映画の中の話のように決めてしまうことがまかり通ってしまっている。そうした感覚に慣らされていることが怖い。少なくともわが国がそうしたカルチャーに馴染まないことは言うまでもない。政策運営はもっと分析と議論を深めて、情緒的な感覚にはくれぐれも流されないように心したい。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生