確定給付年金(DB)や確定拠出年金(DC)は、会社にとっては、従業員へのインセンティブ(労働意欲向上)や長期勤続を促す効果が期待できる。一方、従業員にとっては、老後の不安を緩和する効果があるのに加え、人生設計(ライフプラン)を考え直す機会ともなり得る。

会社にDBやDCがある場合は、従業員は会社より、これらの制度を含めた退職給付制度の説明を受ける。特にDCでは、投資教育により金融や経済の知識を得る機会や、退職後に向けた資産運用を自分で行う経験を得る。これらの機会は、従業員にとっては、退職に備えたライフプランを見直す機会ともなり得る。そこで本レポートは、DBやDCに加入することが、実際にライフプランを考える機会となるか、また退職後の生活の基本となる公的年金の受給や、資産蓄積に必要な株式投資への考え方について、加入しない場合と比較して、異なるか検証した。

利用したデータは、筆者等が独自に2018年3月に実施したインターネット上のアンケート調査である。分析対象者は40歳から64歳までの既婚男女の3,685人で、夫婦の何れか(あるいはどちらも)会社員として働いている家計を対象としている。このうち441人がDB加入者、447人がDC加入者である。なお、両方の制度に加入している者も含まれる。

分析に利用した質問内容は以下の図表にある、「(1)人生設計を考えている方だ」から「(8)株式投資は50%程度の損失はあり得る」までのライフプランに関連する9問である。各選択肢は、「1.ほんとんどそう思わない、・・・、6.かなりそう思う」までの6段階であり、数値が大きくなると、該当の質問内容について、「そう思う」ことを示している。

分析方法は、DBあるいはDC非加入・加入別に、回答者が選択した選択肢の平均値をとり、その差異を比較した。DBやDCがあるグループの方が、より人生設計を考えていることや、公的年金の受給を遅らせること、株式投資に良い印象を持っていることが予測される。

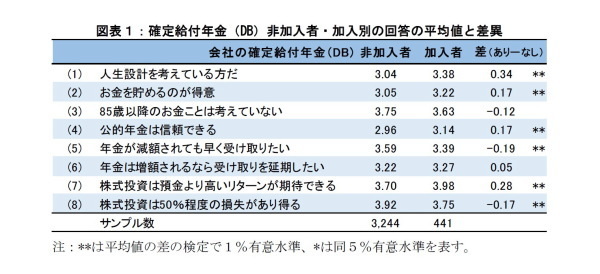

分析結果は以下のとおりである。前ページの図表1はDBの非加入・加入別の各質問に対する回答の差異を示したものである。DB加入者の方が、(1)では、より人生設計を考えていると回答しており、(2)では、お金を貯めることが得意とする傾向がある。公的年金に関しては、(4)では、公的年金をより信頼しており、(5)では、年金の早期受給(繰上受給)を考える人が減少している。また、株式投資に関しては、(7)では、株式投資に預金よりも高いリターンを期待しており、(8)では、リスクの程度を低く見積もっていることがわかる。

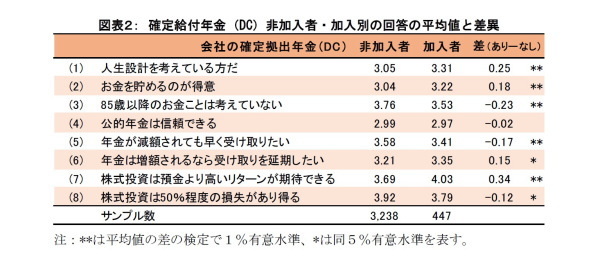

同様にDC非加入者・加入者別の回答の差異を示したのが図表2である。DC加入者の方が、(1)人生設計をより考えていると回答しており、(2)お金を貯めることが得意であると回答している人が多く、(3)85歳以降のお金について考えていない、と回答する者が減少している。公的年金に関しては、(5)繰上受給を考える人が減少しており、(6)年金の受け取り延期(繰下受給)を検討する傾向がある。また、株式投資に関しては、(7)高いリターンを期待しており、(8)リスクの程度を低く見積もっていることがわかる。

DB(図表1)とDC(図表2)の違いをみると、DC加入者では、(3)85歳以降のお金のことは考えていない人が減少している。これは、DCは自分で資産運用を行う必要があるため、退職に備えたライフプランをより主体的に考える可能性を示唆している。また、DB加入者と比較してDC加入者は、株式投資についての(7)リターンと(8)リスクともに、非加入者と加入者の差が大きく、株式投資への選好が高くなっている。これは、DCにより株式投資信託などへの投資機会があるためだと考えられる。

このようにDBやDCには、単に老後の生活の不安を緩和する効果以外にも、従業員の退職に向けたライフプランを考え直す良い機会を提供している可能性がある。DB・DCを実施している企業は、従業員の意識を高められるよう、情報提供を工夫していくことが必要だと思われる。

北村智紀(きたむら ともき)

ニッセイ基礎研究所 客員研究員

【関連記事 ニッセイ基礎研究所より】

・成熟度の高まりを考慮したDB運営

・企業型DCに求められる運営体制の強化

・60歳を迎えて老後の生活資金を考える-お得な年金受取方法と資産運用とは何か-

・「ねんきん定期便」はライフプラン設計に役立つか?

・私的年金制度の加入者増大に向けて