本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

テレビや雑誌、インターネットなどメディアにはさまざまな貯蓄方法が掲載されている。しかし、実行しても途中で続かなくなることはないだろうか。どうしてお金が貯まらないのか、そして気軽に取り組める方法はないのか。今回は30歳・独身、実家暮らしのみのるさん(仮名)の例をもとに考えてみたい。

お金が貯まらない人の特徴!

お金を貯めたいと思ってもある分をすべて使ってしまえばいつまで経っても貯まらないだろう。お金を積み上げるには、副業、宝くじ当選、転職、資産運用などさまざまな方法がある。

しかし、副業や転職が必ずしも成功するわけではないし、資産運用にはリスクもある。また、宝くじ当選は夢のあることだが、当選確率は低いので、支出を減らす意識を持って貯まらない状況からいち早く抜け出すことが重要になる。

しかし、簡単に支出を減らすといっても、日々の支出が分からないと見直しができない。お金が貯まらない人は支出が分からない、つまり支出コントロールができないということだ。そのため、まずはお金をコントロールする方法を見つけることが重要だ。

みのるさんお金の使い方、見直しポイントを考えてみよう

みのるさんの例をもとにお金の使い方や見直しポイントを考えてみたい。まず、何にいくら使っているのかをチェックし、その上でどう改善できるかを自分で検討してみる。

●この項目にいくら使っているのか?を明確にしてみる

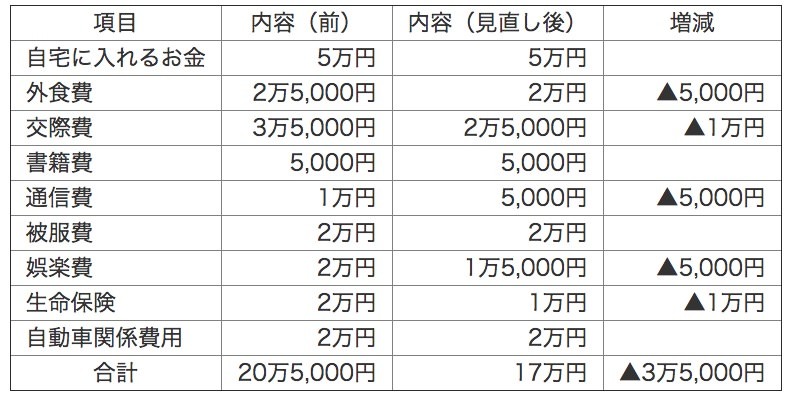

上記がみのるさんのある1ヵ月の支出だ。支出には毎月必要になるお金、何回か必要になるお金(1年に数回など)、将来必要になるお金(数年後の結婚費用やマイホーム頭金など)に分かれるが、これらをどう貯めていくかを計画するためには、まずは毎月の支出を見て、改善するところから始めたい。

●改善ポイントは3つ以上探そう

みのるさんの1ヵ月の支出から気づける点がいくつもあるのではないだろうか。ここでは、3つの項目に注目した。

1.通信費 みのるさんは、通信費に月々1万円払っている。これはスマートフォンにかかる費用だが、自宅ではWifiを活用している。ここ数ヵ月の内容を見ると、電話をかけることは少なく、外出先ではあまりネットを利用しないため、通話料や通信費を抑えられることが分かった。格安のプランに変更することで、通信費を1万円から5,000円ほどに下げられる。

2.生命保険料 みのるさんは親がずっと掛けてくれていた保険を就職を機に自分で支払うようになった。しかし、独身のみのるさんの年齢を考えると、生命保険料は毎月1万円ほどでも十分だろう。実際に、保険ロボアドバイザーで「独身」「30歳」で試してみると、毎月1万円ほどで、終身保険、医療・がん保険に加入できることが分かった。

3.外食・交際費 最後にみのるさんが考えたのは、外食費と交際費と娯楽費だ。ここは毎月変動する項目であるが、この月は合計8万円も使っていた。よくよく考えると、友人との付き合いで外食に行くことが多かったし、気乗りしない飲み会もはっきり断ることができなかったため、飲み会に参加する回数が増えていた。土日も豪遊とまでは行かなくても羽振りの良い生活をしていたと思い、人と会う回数や使うものを検討することにした。

見直し後の収支状況

みのるさんが見直した結果は上記のとおりだ。特に固定費である通信費、生命保険料は大きく見直しができた。また、思った以上に自分がゆとりをもった生活をしていることが分かり、頑張らなくても毎月3万5,000円見直せることも分かった。

こうして、毎月の固定費を見直した上で変動費を改めると、もっと貯蓄できる可能性が高まると考えられる。

お金の見える化と仕組み化でラクにお金を貯めていける!

ここまで見てきて、みのるさんは毎月の収支を家計簿アプリでしっかりつけたほうがよいと分かった。これまではインストールしていて、気が向いたらつけていたが、何にいくら使っているかをコントロールするほうが有効的だと分かった。さらに、日々の支払いをクレジットカードやスマホ決済サービスにまとめることで、自分が何に使ったかを確認できるようになるので、便利だろう。

何にいくら使っているかをコントロールすることに加えて、給与が入る口座と貯蓄用の口座を分けて、貯蓄用のお金を使わないと決めることだ。メインバンクは毎月引き出す口座だと考えて、クレジットカードや保険料などの引き落としに活用したい。そして、貯蓄用口座には給与口座から毎月「自動振込」されるように仕組み化するとよいだろう。

もしも、結婚や旅行費用を積み立てたいと思うなら、「finbee」などの自動貯金アプリを活用するのも一案だ。そして、将来のために増やしたいなら、つみたてNISAやiDeCo、個人年金保険などを、それぞれのサービスの特徴をよく考えて自動的に給与口座から引き落とせるようにしておくとよいだろう。自動引き落としや自動送金によって自分の手を動かさずに勝手にお金が増えていく仕組みができあがる。

楽ちんに貯めたいなら仕組み化!まずは自分の現状を把握しよう

上記の見直しを行うことによってみのるさんは1年間で40万円以上余裕資金を手に入れることができた。

最初は毎月3万円貯蓄用口座に自動送金し、月末余ったお金を貯蓄用口座に入金していたが、少しずつ自分の支出のコントロールができるようになり、毎月3万円の貯蓄と1万円のつみたてNISAにお金を振り替えられるようになった。

さらに、年2回の賞与についても、8割ほど貯蓄に回せることが分かり、結果として、2年で100万円を貯められるようになった。

少しの見直しと仕組み化で簡単にお金が貯まるようになる。あなたもまずは自分の収支の見直しから始めてみてはいかがだろうか。(提供:iyomemo)

【関連記事 iyomemo】

・初心者必見!「時間」を味方につけて積立投資をする方法

・資産運用のフォロー役 「ロボアド」ってどんなもの?

・金利上乗せのメリットも!インターネットバンキングの魅力とセキュリティ対策

・買うなら増税前?増税後?マイホーム購入のタイミングとは

・ここだけは押さえておきたい!愛媛のインスタ映えスポット5選