日本のキャッシュレス化の将来展望

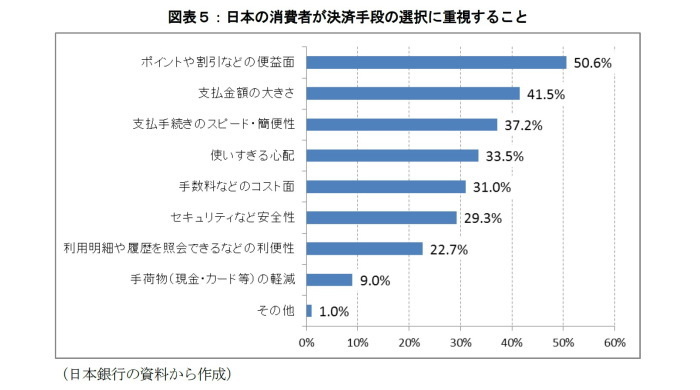

図表5は日本銀行による2018年6月の生活意識に関するアンケート調査(第74回)において「決済手段を選択する際に重視すること」について回答割合を示したものである。決済手段を選択する際に最も重視しているのは「ポイントや割引などの便益面」(51%)で、消費者がキャッシュレス決済を利用することによって受けられる経済メリットを最も重視していることが分かる。そういう意味では、政府のポイント還元策は、消費者が中小店舗においてキャッシュレス決済で商品やサービスを購入するインセンティブを大いに高める政策といえる。

次に「支払金額の大きさ」(42%)を重視している。高額消費の場合はクレジットカードを利用することが一般的になっている。例えば、2018年の2人以上世帯の「家計の金融行動に関する世論調査」(日本銀行)では、1万円~5万円の支払手段について、クレジットカードと回答した割合は55.5%で、現金と回答した割合(52.1%)よりも高くなっている。特に高額消費では紛失や盗難の対策としてクレジットカードの保険や補償機能も重視されているものと考えられる。また、支払金額が大きくなれば、享受できるポイント還元額も大きくなる。

一方で、「支払手続きのスピード・簡便性」(37.2%)や「利用明細や履歴を照会できるなどの利便性」(22.7%)などのキャッシュレス化に伴って利便性を享受できるという側面は、経済メリットと比べて消費者には重視されていないようである。

「使いすぎる心配」(33.5%)という回答もある。キャッシュレス決済には銀行口座残高(クレジットカードなどの後払い式の場合はその与信枠も含まれる)にまで予算制約が拡大するという利点があるが、あえて財布の中に予算を制約することで節約しているものと見られる(7)。

「手数料などのコスト面」(31%)という回答もある。消費者の中には、店舗に決済手数料などのコストがかかることを気にして現金決済している人がいることを意味している。この点について、「消費者と店舗の人間関係の結びつきが強い」「相手の事情を優先して決済手段を選択している」などの背景が影響しているものと見られる。特に地方を中心に、店舗サイドが抱えるキャッシュレス化に伴うコストや手間を減らす目的で、一部の消費者は店舗側に遠慮して現金決済を活用しているものと思われる。逆に、都市部では行列に並ぶ消費者や現金取扱業務を行う従業員のストレスを緩和する意味で、キャッシュレスで効率的に決済する仕組みが求められているということではないか。

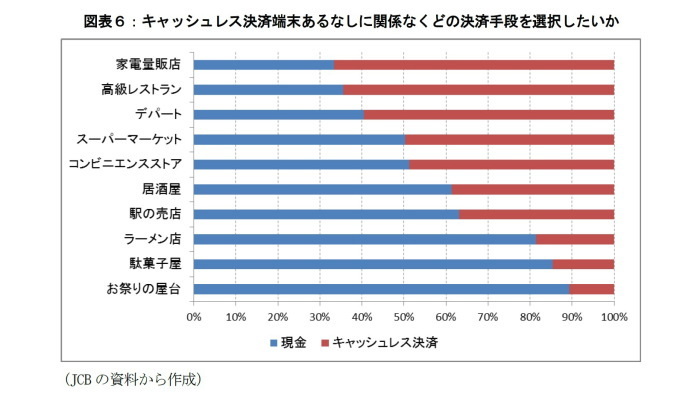

また、「キャッシュレスとデビットカード利用意向に関する実態調査2019」(JCB)によると、キャッシュレス決済端末が導入されていたとしても、消費者はお祭りの屋台や駄菓子屋においてキャッシュレス決済の利用を望まないとする傾向があるなど、消費者は「単価が高い」&「大手企業が販売する」商品であればあるほどキャッシュレス決済を望む傾向が垣間見られる。

------------------------------

(7)キャッシュレス決済に対して「浪費を懸念する」という意見は、日本人の金融リテラシーの問題と密接に関連していると考えている。「日本のキャッシュレス化について考える」(ニッセイ基礎研究所、2018年7月10日)なども参照されたい。

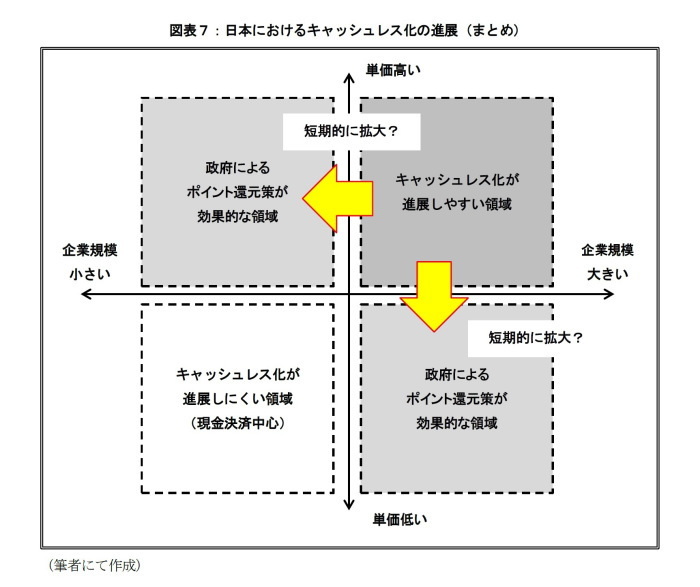

以上の考察から、政府のポイント還元策は、これまでの「単価が高い」(=消費者にとって経済メリットが大きい)&「大手企業が販売する」(=企業サイドの導入インセンティブが高い)商品だけではなく、「単価が高く」&「中小企業で販売する」商品や「単価が低く」&「大手企業で販売する」商品の領域でのキャッシュレス化に対して効果的な政策ではないかと考えている(図表7)。「単価が低く」&「大手企業で販売する」のカテゴリについては、フランチャイズチェーン等で2%還元が適用されるため、直営店であっても企業独自のポイントサービスで同水準の経済メリットを消費者が得られるように対応するものと予想される。さらに、飲食料品であれば軽減税率(2%)も適用されるため、ポイント還元策への対応が別れる個別店舗とは異なり、飲食料品を販売するフランチャイズチェーン等が消費者にとって分かりやすく魅力的なのではないか。

一方で、ポイント還元策を導入したしても「単価が低い」&「中小企業が販売する」商品は消費者にも店舗サイドにもキャッシュレス化のインセンティブに乏しく、進展しにくいだろう。消費者の経済メリットが大きくなく、「店舗サイドの事情を優先する」「財布の中の硬貨を減らす」などの目的で現金決済が用いられるケースが多いものと見られる。この領域でキャッシュレス化を進展させていくには、現金決済における金融機関の営業店舗や銀行ATMの機能を代替するような「全国共通の公共的な即時決済型の決済手段」(例:デビットカード、モバイルによる銀行送金や個人間送金)の普及が必要になるだろう(8)。

------------------------------

(8)前払い式(電子マネー等)や後払い式(クレジットカード等)のキャッシュレス決済手段は、最終的に決済が完了するまでラグがあるため信用リスクや決済リスクを内包している。即時型のサービスであればこのようなリスクが逓減するため、リスク回避的な当事者(消費者、決済サービス事業者、店舗)であっても受け入れやすくなる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

福本勇樹(ふくもと ゆうき)

ニッセイ基礎研究所 金融研究部 主任研究員・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・日本のキャッシュレス化について考える

・中小の小売店におけるキャッシュレス化のポイント

・キャッシュレス先進国にみる金融インフラの効率化