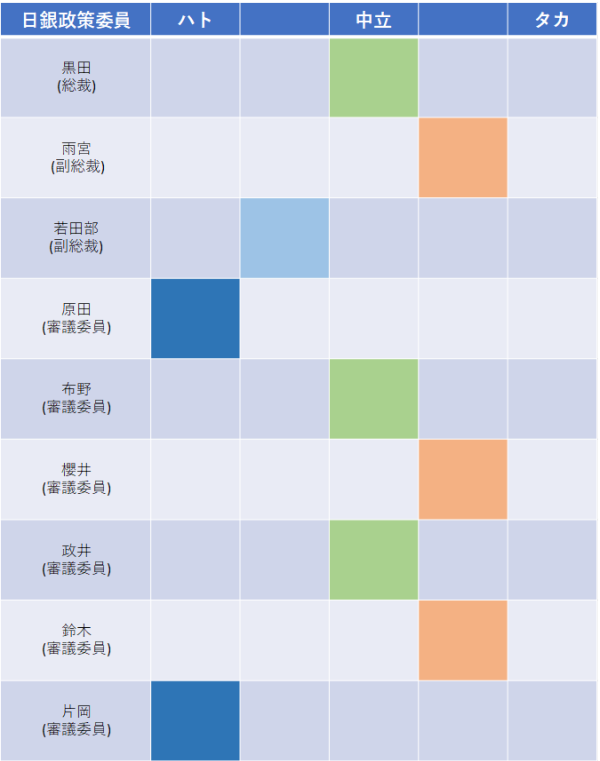

日銀

●黒田総裁 (中立)

・モメンタムを維持するため必要な政策の調整を行う。(7/8)

・少なくとも20年春ごろまで現在の極めて低い金利を維持。(7/8)

・景気は先行き基調としては緩やかな拡大を続ける。(7/8)

・景気は基調としては緩やかに拡大している。(7/8)

●若田部副総裁(中立-ハト)

・仮に将来物価目標を達成できないことが確信できるのであれば行動する。(6/27)

・モメンタム棄損なら躊躇なく対応する。(6/27)

・FRBがやろうとしていることの理由をよく考え日銀も行動。(6/27)

・日本経済は現状ではリバーサルレートに至っていない。(6/27)

・10年金利目標はそれなりに幅を持って機能している。(6/27)

●布野審議委員(中立)

・強力な金融緩和を息長く続け、(企業などの)幅広い経済主体の取 り組みを粘り強く支える。(7/3)

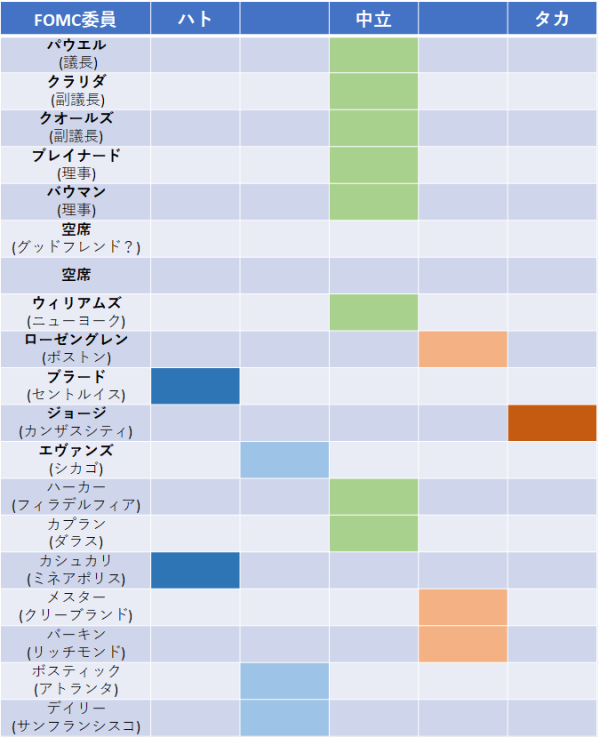

FRB

●パウエル議長(中立)

・6月のFOMC会合以降の米経済見通しに、貿易問題での緊張を巡る不確実性と、世界経済の強さに対する懸念が引き続き重しとなっている。(7/10)

・(6月の非農業部門雇用者数の伸びが市場予想を上回る力強さを示したことが金融当局の見解を変えたかと質疑応答で問われ)率直な答えはノーだ。(7/10)

・相反する流れが再び生じており、それが不確実性を強めている。(7/10)

●クラリダ副議長(中立)

・緩和策を実施する論拠は強まった。(6/22)

・特にここ6-8週間において、見通しを巡る不確実性が高まっている。(6/22)

・FRBの独立性が脅かされているとは思わない。(6/22)

●ブラード(セントルイス・ハト)

・米経済成長は)鈍化する見通しであり、予想以上に減速するリスクがある。(利下げを実施すれば)われわれがインフレ目標に真剣に取り組んでいると市場に示すことになるだろう。(7/10)

・次回会合で私は0.25ポイントの利下げを主張するつもりだ。今度の会合で0.5ポイントの利下げは行き過ぎだろうと考えた。現状ではその必要はないと思う。(7/10)

・(保険の意味で利下げを実施するには)良い時期。(6/25)

・米経済は年後半に2%未満まで成長が減速する見通しだ。緊急対策を講じる必要はないと思う。(6/25)

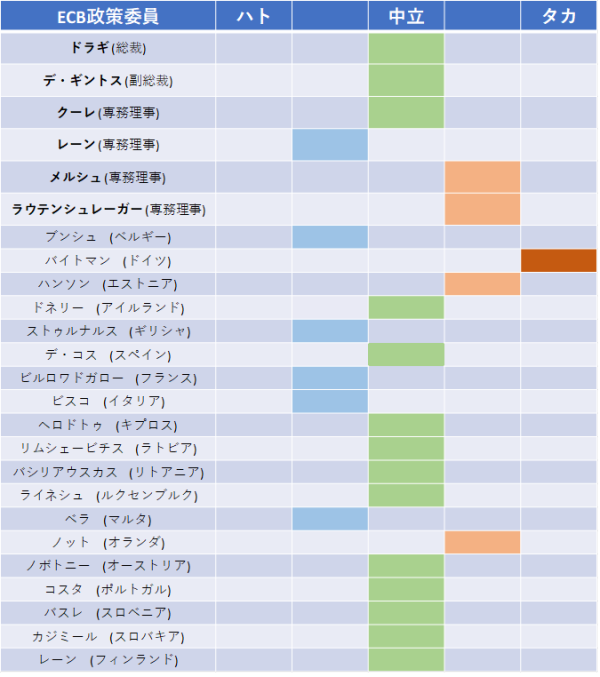

ECB

●ドラギ総裁(中立)

・見通しが改善せずインフレ圧力が強まらない場合は追加の刺激策が必要になるだろう。(6/19)

・ECBはフォワードガイダンスの修正が可能であるとともに、利下げは政策手段の一部であり資産購入も選択肢だ。(6/19)

●メルシュ(専務理事・中立-タカ)

・データは2Q, 3Qのユーロ圏の成長が弱くなることを示唆している。(6/29)

・世界経済は底堅いが、成長ペースは鈍化している。(6/29)

・ユーロ圏経済のリスクは下方に傾いている。(6/29)

・総合CPIは今後数か月で減速する可能性がある。(6/29)

●レーン(専務理事・中立‐ハト)

・(マイナス金利は)一時的な措置と見るべきだ。マイナス金利によって企業や家計は支出を拡大できる。(7/4)

・欧州経済の急速な拡大を促すことにより、景気が回復した際には再び金利はプラスとなる。マイナス金利は恒久的なものではないが、しばらく続く。(7/4)

・(ECBの国債購入プログラム「Outright Monetary Transactions」について)必要な時に利用できるECBの重要手段だ。(7/4)

・ECBの政策手段が有効だったと言うことは、つまり目標達成のために必要であればさらなる金融緩和が可能であることを意味する。(7/3)

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司