要旨

(画像=PIXTA)

- 中国では経済成長の勢いが再び鈍化した。第2四半期(4-6月期)の成長率は実質で前年比6.2%増と前四半期を0.2ポイント下回った。中国政府が「反循環調節(景気対策)」に舵を切ったため、第1四半期には減速に歯止めが掛かったが、第2四半期には米中対立の影響が鮮明化、7月の景気インデックスは6%を割り込んだ(下左図)。一方、消費者物価は豚コレラの影響で食品が上昇したものの、その他は概ね安定、今年度の抑制目標「3%前後」を下回っている。

- 個人消費の代表的な指標である小売売上高の動きを見ると、1-7月期は前年比8.3%増と18年通期の同9.0%増を下回った。米中対立の影響を受けて、求人倍率がピークアウトするなど雇用情勢には不安が浮上してきているものの、中国政府は消費刺激策を強化する見込みであり、消費者信頼感指数も高水準を維持していることから、失速する可能性は低いと見ている。

- 投資の代表的な指標である固定資産投資の動きを見ると、1-7月期は前年比5.7%増と18年通期の同5.9%増を小幅に下回った。不動産開発投資は18年通期の伸びを上回り、インフラ投資も18年通期と同水準の伸びに留まったものの、製造業が大きく下回った。但し、ITサイクルが最悪期を脱したと見ていることなどから、今後は低位ながらも伸びを高めると予想している。

- 中国経済の第3の柱である輸出動向を見ると、1-7月期は前年比0.6%増と、18年通期の同9.9%増を大幅に下回り、ほぼ前年並みに留まっている。先行指標となる新規輸出受注は境界線となる50%を14ヵ月連続で割り込んでおり、輸出の持続的回復はしばらく期待できない。

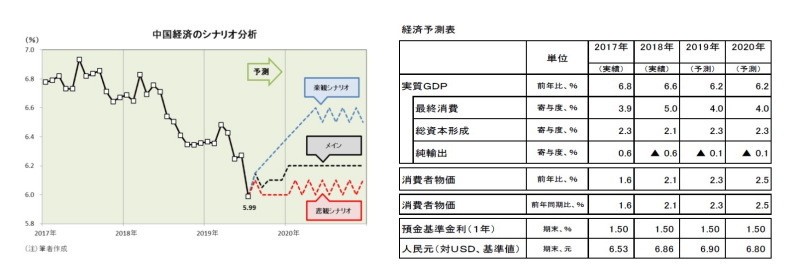

- 19年の成長率は前年比6.2%増、20年は同6.2%増と、6%を小幅に上回る水準で低迷と予想する(下右図)。米中対立の影響で輸出の不振は続くものの、底堅い内需(個人消費・投資)が景気を下支えすると見込む。なお、最大のリスクは引き続き米中対立だが、さらに激化すれば中国政府は景気対策を上乗せすると見られるため、景気が失速する可能性は低い(下左図)。

(画像=ニッセイ基礎研究所)