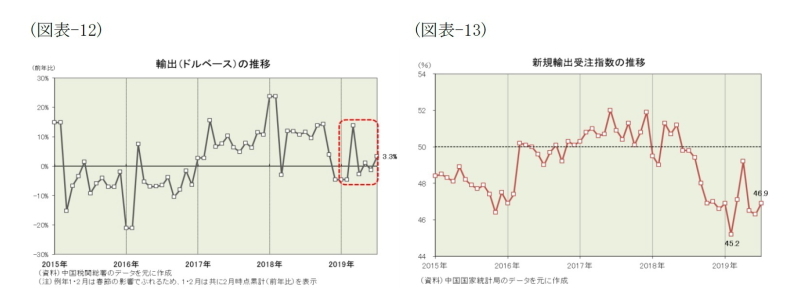

輸出の動向

消費・投資と並び中国経済の第3の柱である輸出(ドルベース)の動きを見ると、1-7月期累計では前年比0.6%増と、18年通期の同9.9%増を大幅に下回り、ほぼ前年並みに留まっている(図表-12)。特に、米中対立が激化した対米輸出は同7.8%減に落ち込んだ。輸出の先行指標となる新規輸出受注指数を見ると、拡張・収縮の境界線となる50%を14ヵ月連続で割り込んでおり、輸出の持続的な回復を期待できる状況ではない(図表-13)。また、トランプ米大統領は対中制裁関税(第4弾、10%)を9月1日に発動するとしており、米国向け輸出の逆風はさらに強まりそうだ。

中国経済の見通し

●経済見通し

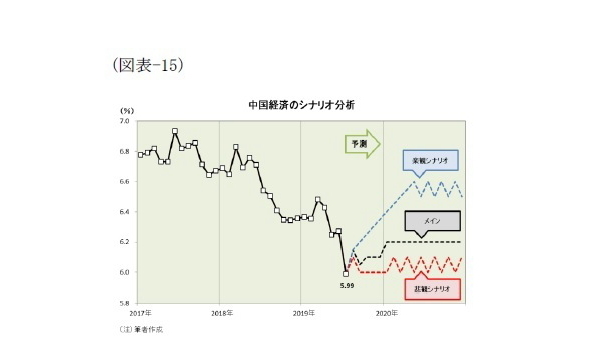

以上のような現状を踏まえると、2020年に向けての経済成長率は6%を小幅に上回る水準で低迷と予想している(図表-14)。個人消費は、中間所得層の増加がサービス消費を拡大し、ネット販売化が新たな消費を喚起する流れが続いているため、底堅い伸びを維持するものの、米中対立の影響で雇用情勢が不安定なため、小幅な伸び鈍化を見込む。投資は、引き続き米中対立を背景とした先行き不透明感が足かせとなるものの、ITサイクルが最悪期を脱したのに加えて、インフラ投資も勢いを増すと見ているため、今後は低位ながらも伸びを高めると予想する。輸出は、米中の関税引き上げ合戦に伴い製造拠点の海外流出が増えると見ていることから、不振が長引くと予想している。なお、消費者物価はサービス価格の上昇を背景に緩やかに上昇していくと予想する。

●リスクシナリオ

また、米中対立の成り行き次第では、上振れ・下振れするシナリオも考えられる(図表-15)。米中両国は6月末の首脳会談で貿易協議の再開に合意、7月末には閣僚級協議が開催された。しかし、トランプ米大統領は対中制裁関税(第4弾、約3000億ドル、制裁関税率10%)を9月1日と12月15日に発動すると表明、中国政府も米国からの農産品の新規輸入を中止した。また、中国が人民元の下落を許容し始めると、すかさず米国は中国を「為替操作国」に指定して対抗するなど、米中対立は一触即発の状態にある。

ただし、米中両国は決定的な対立を避けると見ている。米国サイドの事情を考えると、中国製品に課した第1弾から第3弾まで(2500億ドル分)の制裁関税は、自国経済への打撃が相対的に小さい方から順に課してきた面があり、来年11月に大統領選を控えるトランプ米大統領としては、第4弾の制裁関税率を25%まで引き上げて自国経済を冷やす事態は避けたいところだ。一方、中国サイドも、米中対立の悪影響を和らげるため景気対策を積み増すことになれば、デレバレッジ推進方針がなし崩しとなり、過剰債務問題を深刻化させかねない。したがって、米中対立が小競り合いの範囲内に収まるとの前提下では、中国経済の成長率は小幅な減速に留まり、6%台前半で低迷を続けるだろう(図表のメイン)。

しかし、米中対立の本質は覇権争いであるため、一歩間違えば緊密に結び付いた米中経済が分断に向かう恐れも否定しきれない。米国が中国企業を排除する「エンティティー・リスト(EL)」を乱発すれば、中国も米国企業を排除する「信頼できない実体リスト制度(中国版EL)」を導入して対抗することとなり、世界のサプライチェーン(供給網)は分断されてしまう。この場合、中国政府は景気対策を積み増すため、中国の成長率が6%を割り込む可能性は低いが、製造業に大きな下押し圧力が加わり、過剰債務問題が深刻化することになるだろう(図表の悲観シナリオ)。

一方、米中貿易協議が合意に至り、既に課した制裁・報復関税を双方が引き下げることになれば、冷え込んでいた投資マインドが持ち直し、次世代通信規格(5G)への移行を控えてITサイクルも上向くと見られる。ただしこの場合、中国は再びデレバレッジを推進するため、中国の成長率は持ち直しても6%台後半までだろう(図表の楽観シナリオ)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部 上席研究員

【関連記事 ニッセイ基礎研究所より】

・中国経済の現状と今後の注目点-米中対立の影響で成長鈍化も、指標の一部に明るい兆し!

・中国経済:景気指標の総点検(2019年夏季号)~5月の景気インデックスは6.30%と再び減速!

・米中対立と習近平経済学(シーコノミクス)