身近な人が亡くなって葬儀を終えたのも束の間、たくさんの手続きを目の前に「何から手をつければいいのか分からない」とあなたは感じているのではないでしょうか。

私は相続手続きを専門にサポートする税理士法人を運営している税理士です。グループ内には司法書士や行政書士等の専門家が在籍しており、これまで累計2,000件以上の相続手続きをサポートしてきました。相続手続きを円滑に進めるポイントは、結論からいいますと「必要な手続きを着々と期限内に行うこと」です。

しかし、相続は初めての経験なので「そもそも自分に必要な手続きが分からない!」という人が多いのではないでしょうか。

具体的には、亡くなられた方の銀行口座の解約や健康保険や年金の手続きなど、たくさんの手続きがあります。中には相続開始から3か月以内でないと認められない「相続放棄」など期限が定められている手続きもあり、期限を超えてしまうことで故人の借金を背負わされてしまうというリスクがあるケースもあります。また、手続きをするだけでもらえる給付金のように、知っていると得する、知らないと損する手続きもあります。

このため相続が発生したら、できれば私たちのような専門家に相談しアドバイスを受けながら相続手続きを実行していくことが理想です。そして、まずは「あなたが自分でできる手続きと専門家に依頼した方がいい手続きを区別できるように」相続手続きについての基礎知識を身に着けておくことが大切です。

そうすることで専門家に支払う報酬を節約しながら相続手続きを進めていくことができますし、自分では手に負えない手続きはプロに報酬を支払ってサポートしてもらうことで安心して相続手続きを進めることができます。

この記事では相続手続きを漏れなく網羅的に紹介していますので、記事を読むことで相続手続きについての基本的な知識がすべて理解できるようになっています。まだ相続が発生していない人も、すでに相続が発生している人にもこの記事がきっと役に立つはずです。ぜひ参考にしてください。

そもそも「相続税」とは?という方や押さえるべきポイントは何かについて知りたい方は下記の記事も参考にされてみてください。

1.【保存版】知って得する!プロが教える相続手続き5選

この記事では様々な相続手続きを紹介していますが、その中には手続きをしないと給付金等が受け取れない手続きがあります。とても重要な手続きですので、第一章ではまず相続手続きのプロが教える知って得する相続手続きを5つ紹介します。

1-1.申請するだけで5万円の給付金がもらえる!葬祭費・埋葬料は2年以内にお忘れなく

健康保険と後期高齢者医療制度の被保険者が亡くなったときは、葬祭費や埋葬料といった補助金が支給されます。金額は市区町村や健康保険組合によって異なりますが、3万円または5万円であることが一般的です。

相続が発生すると簡単な申請をするだけで給付を受けることができる相続手続きです。義務ではありませんが、申請するだけで補助金を受け取ることができますので忘れないようにしたいですね。

- 国民健康保険・後期高齢者医療制度から支給される葬祭費 ■ 期限:葬祭を行った日から2年以内 ■ 届出先:市区町村役場 ■ 提出書類: 亡くなった人の保険証 死亡診断書のコピーまたは埋葬許可証など (そのほか必要なものは市区町村役場に確認してください)

- 健康保険から支給される埋葬料 ■ 期限:亡くなった日から2年以内 ■ 届出先:勤務先または健康保険組合など ■ 提出書類: 埋葬料(費)支給申請書(事業主の証明を得たもの) 住民票など生計維持関係が確認できる書類(被扶養者以外が申請するとき) 埋葬費の明細書または領収証(同一生計の家族がいないとき) (そのほか必要なものは勤務先または健康保険組合などに確認してください)

健康保険(被用者保険)の被保険者が亡くなったときは、埋葬を行った同一生計の家族に埋葬料が支給されます。亡くなった被保険者に同一生計の家族がいないときは、埋葬を行った人に埋葬費が支給されます。

また、健康保険の被扶養者が亡くなった場合は、被保険者に家族埋葬料が支給されます。法定の支給額は5万円(埋葬費は5万円を上限に実費支給)ですが、健康保険組合によっては上乗せ給付をするところもあります。

1-2.夫や妻が亡くなった時に受け取れる年間50~180万円の「遺族年金」

「遺族年金」という言葉を聞いたことがある人も多いと思います。この遺族年金は文字通り、相続発生後に遺族が受け取ることができる年金をいいます。

この遺族年金には様々な種類があります。そのため相続が発生した際には、まずはお近くの「年金事務所および年金相談センター」に問い合わせを行いあなたが受け取ることが可能な遺族年金の有無や金額等を確認するとよいでしょう。

遺族年金には大きく分けて2種類あります。

(1)遺族基礎年金(年間約100~130万円) 自営業者等の国民年金に加入していた人に子供の養育費を頼っていた遺族が給付を受けられる年金です。子供が18歳未満であれば給付を受けることができます。子供のいない配偶者は年金受給の対象外です。

(2)遺族厚生年金(年間約50~180万円) 会社員など厚生年金に加入している人に生計を頼っていた遺族が給付を受けられる年金です。遺族年金では対象ではなかった子供のいない配偶者も年金受給の対象となります。

遺族年金は遺族の生活のためにとても重要なものですので、年金事務所への相談・申請を忘れずに行いましょう。

1-3.生前に医療費が多額にかかっていた場合には高額医療費の請求をお忘れなく!

故人が生前に高額の医療費を支払っていた場合には、相続発生後に相続人が故人に代わり高額医療費の請求を行うことができます。

特に相続前は入院や手術を行い医療費が高額になっているケースも多く、還付金額が大きくなる傾向があります。申請を忘れずに行いましょう。

高額医療費の申請に必要な書類は診療日から2か月後の月末に市区町村から自宅へ送付されてきます。自宅が故人の相続によって空き家になっているような場合には手続きを忘れやすいため注意が必要です。

申請期間は2年以内と比較的余裕がある手続きですが、なるべく早く申請するとよいでしょう。

1-4.世帯主が死亡して高校生以下の子供がいる母子家庭になる場合には児童手当の申請を

子供が高校生以下の時に父母のいずれかが亡くなると家計が大変になることから、一定の所得以下の人には児童手当が設けられています。手当額は扶養者の所得額に応じて異なりますが、最大で子供1人あたり月額41,720円の給付を受けることができる大きな助成手当です。該当者は忘れずに申請しましょう。

- 子ども1人目 41,710~9,850円(月額)

- 子ども2人目 5,000円(月額)

- 子ども3人目以降 3,000円(月額)

1-5.旅行中に事故で亡くなった時にはクレジットカード会社から最大1億円の保険金が支給される

クレジットカードには保険機能が付帯していることがほとんどです。特に海外・国内問わず旅行中に事故で亡くなった時には数千万円から1億円規模の保険金が支給されることもあります。

このクレジット会社の付帯保険ですが、大きく分けて「自動付帯」と「利用付帯」の2種類があります。

自動付帯であればクレジットカード会員であることで自動的に保険が有効になりますが、利用付帯の場合は、旅行中にそのクレジットカードを利用することで保険が有効になります。仮に旅行中に事故で亡くなった場合にはクレジット会社への保険金請求をする前に自動付帯か利用付帯なのかを確認するとよいでしょう。

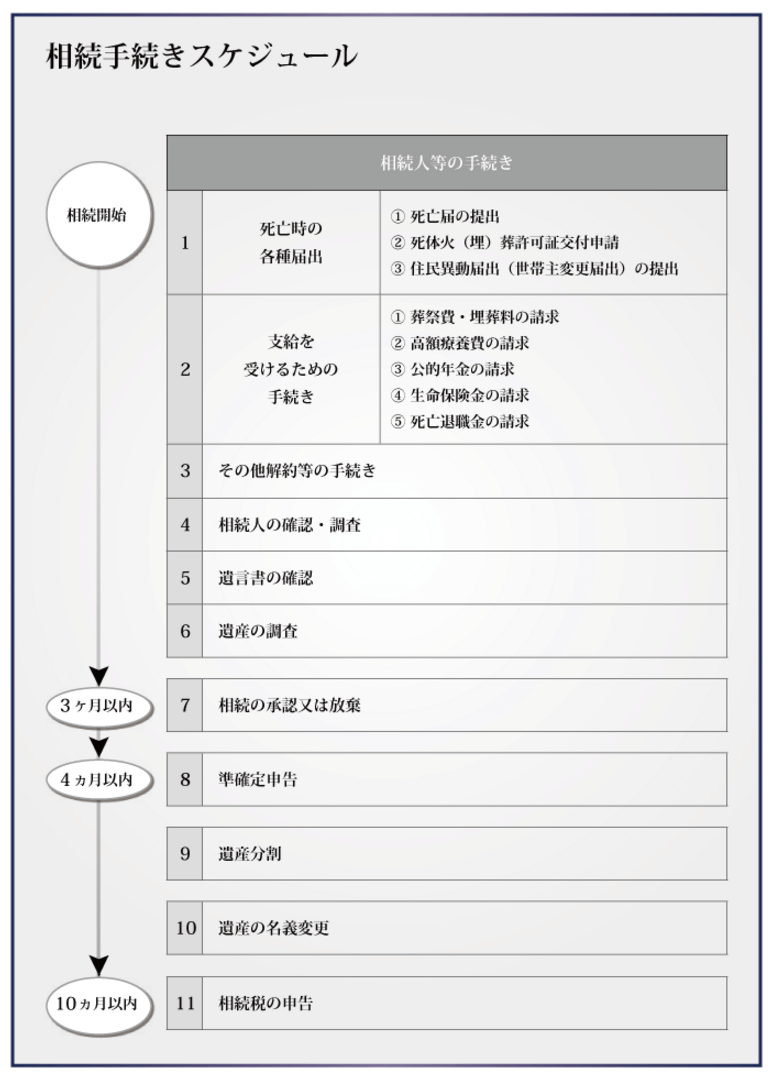

2.相続が発生した直後に必ず行う手続き

相続の手続きは死亡診断書をもらって死亡届を提出することから始まります。相続手続きの流れと期限についてまず全体像を図で確認してみましょう。

相続が発生してから行う手続きの注意点としては、法的な期限が定められているものがいくつかある点です。こうした法的期限のある相続手続きを忘れてしまうと後で借金を背負わされたり、ペナルティの税金を支払ったりするリスクがありますので注意しましょう。

この記事では相続手続きを大きく次の4つのパートに分けて解説していますので参考にしてください。

- 相続が発生した直後に必ず行う手続き

- 忘れると大変な期限のある相続手続き

- 期限はないが該当すれば行う必要のある相続手続き

- 相続発生前から準備できる相続手続き

2-1.「死亡診断書」の手配を行う

■ 手配する時期:死亡後速やかに

身近な方が亡くなったらまずは死亡診断書をもらいましょう。 死亡診断書は亡くなった病院の医師や主治医、かかりつけ医が発行します。市区町村に死亡届を提出する場合や、死亡保険金を請求するときなどに必要になります。

診療を受けていた傷病が原因で亡くなった場合は「死亡診断書」、それ以外の原因で亡くなった場合は「死体検案書」が発行されます。どちらも様式と相続手続きをする上での効力は同じです。

コピーを取っておくことを忘れずに 実際には、死亡診断書は死亡届と同じ用紙に記載されることがほとんどで、市区町村役場に死亡届を提出すると死亡診断書は戻ってきません。死亡保険金などを請求するために、あらかじめ複数枚発行してもらうか、コピーを取っておく必要があります。

複数の保険に入っていれば、その数だけコピーが必要です。後から死亡診断書の再発行を依頼することもできますが、1通ごとに手数料が必要になります。

2-2.死亡届を提出する

■ 期限:死亡の事実を知った日から7日以内 ■ 提出先:亡くなった場所、亡くなった人の本籍地、届出人の所在地のいずれかの市区町村役場 ■ 届出できる人:亡くなった人の親族、家主、地主、後見人など ■ 添付書類:死亡診断書(死亡届と同じ用紙に記載されることが一般的です)

死亡届は、死亡の事実を知った日から7日以内(国外で死亡したときは3か月以内)に市区町村役場に提出しなければなりません。死亡届を提出しなければ火葬許可が下りないため、できるだけ早く提出しましょう。

届出ができるのは親族、家主、地主、後見人などで、死亡届の届出人欄に記名押印します。死亡届の提出は、市区町村役場の開庁時間にかかわらず24時間体制で受け付けてもらえます。死亡届の届出人と市区町村役場に提出する人が異なっていてもよいため、葬祭業者が提出を代行することが一般的です。

2-3.火葬許可申請書の提出方法

■ 期限:火葬するまでに ■ 提出先:死亡届に合わせて提出

遺体を火葬するときには、火葬許可証が必要になります。火葬許可証がないと火葬ができないため、葬儀に間に合うように死亡届・火葬許可申請書を提出しなければなりません。

火葬許可証は、死亡届に合わせて火葬許可申請書を提出して発行してもらいます。市区町村によっては、死亡届を提出するだけで火葬許可証が発行される場合があります。

納骨には火葬証明書が必要 火葬が終わると火葬証明書が発行されます。火葬許可証に追記または押印して、火葬証明書の発行に代える場合もあります。墓地に納骨する場合に必要な書類ですが、再発行しない市区町村が多いため、遺骨と一緒に大切に保管しましょう。

2-4.健康保険の資格喪失届の手続き

問い合わせ先 ■ 健康保険:勤務先または健康保険組合など ■ 国民健康保険:市区町村役場 ■ 後期高齢者医療制度:市区町村役場

健康保険、国民健康保険、後期高齢者医療制度の被保険者が亡くなったときは、市区町村役場、勤務先または健康保険組合などに届け出て健康保険証を返却します。このとき、健康保険料の精算を行う場合があります。具体的な手続き方法は関係機関によって異なるため、それぞれの窓口に確認してください。

葬儀が終わってから届け出る場合は、先にご紹介した埋葬料・葬祭費も同時に申請するとよいでしょう。

2-5.世帯主の変更手続き

■ 期限:死亡から14日以内 ■ 提出先:市区町村役場 ■ 持参物:届出人の印鑑および本人確認書類など(詳しくは市区町村役場に確認してください)

亡くなった人が世帯主であった場合は、14日以内に新しい世帯主を決めて世帯主の変更手続きをします。ただし、世帯主が亡くなったことで世帯に1人しかいなくなった場合は、その人が世帯主となるため、手続きは不要です。

2-6.預金口座が凍結されるタイミング

■ 凍結されるタイミング:預金者の死亡を金融機関が把握した時点

亡くなった人の預金は、亡くなった時点から相続財産となります。相続人のうちの誰かが勝手に預金を引き出してトラブルになることを防ぐため、亡くなった人の預金口座が凍結されるという話を聞いたことがある人も多いと思います。預金口座が凍結されると、預金の引き出しだけでなく、自動引落もできなくなります。

凍結されるタイミングは、預金者の死亡を金融機関が把握した時点です。新聞に掲載された訃報などから金融機関が独自に調べて判断することもありますが、多くのケースでは相続人が金融機関に相続手続きの申請を行うことで相続開始の事実を金融機関が知り預金口座が凍結されます。

このため一般的には相続開始後すぐに預金口座が凍結されるわけではありません。相続人が金融機関に対して相続手続きをスタートさせなければATMで現金を引き出したり、公共料金等を引き続き支払い続けることは可能です。

しかし相続人が複数人いる場合、分け方が決まっていない状態で勝手に故人の現金を引き出すと後でトラブルになるケースもあります。相続人全員で相談してから行動を起こすようにしましょう。

預金口座の凍結を解除するためには、原則として「預貯金の名義変更手続き」によって相続を終えなければなりません。ただし、葬儀費用や当面の生活費など一定の限度内であれば、相続が終わるまでの間でも引き出しに応じてもらえる場合があります。預金口座が凍結された場合は、まずは銀行に相談することをおすすめします。

3.忘れると大変!期限のある相続手続き

これから、相続手続きのうち期限のあるものを紹介します。期限を過ぎると手続きができない場合や、税額が加算される場合があるため、該当するものがあれば必ず期限内に手続きを行うようにしましょう。

3-1.借金がある場合は注意!相続放棄・限定承認手続きは3か月以内

■ 期限:相続があることを知った日から3か月以内 ■ 申述先:被相続人の住所を管轄する家庭裁判所 相続放棄は各相続人が単独で、限定承認は相続人全員が共同で申述します。 ■ 必要書類: ・相続放棄または限定承認の申述書(800円分の収入印紙を貼付) ・被相続人の出生から死亡までの戸籍謄本 ・被相続人の住民票除票または戸籍附票(※1) ・相続放棄する人または限定承認する人全員の戸籍謄本(※2)

相続放棄とは、被相続人の財産・債務を一切受け継がない方法です。被相続人に多額の借金があった場合などに選択することが一般的です。

限定承認とは、相続人が相続した財産の額を限度に債務を受け継ぐ方法です。被相続人に借金がどの程度あるかわからず、財産が残る可能性がある場合に選択することがあります。しかし、相続人全員が共同で申述するなど手続きが煩雑なことから、相続放棄に比べてあまり活用されていないのが現状です。

- (※1)住民票除票は居住地の市区町村役場で、戸籍附票は本籍地の市区町村役場で発行されます。 (※2)法定相続人の中にすでに亡くなった人がいて相続の順位が変動している場合は、それを証明するために亡くなった法定相続人の戸籍謄本も必要です。

3-2.亡くなった人の所得税の準確定申告は4か月以内

■ 期限:相続があることを知った日の翌日から4か月以内 ■ 提出先:亡くなった人の住所地にある税務署 ■ 必要書類:一般的な所得税の確定申告書類のほか、確定申告書付表、委任状(準確定申告用)

亡くなった人が自営業者や不動産収入がある方などで所得税の確定申告をしていた場合は、相続人が亡くなった人に代わって確定申告を行います。これを準確定申告といいます。亡くなった人が生前に高額の医療費を支払っていれば、準確定申告をすることで所得税の還付を受けられる場合があります。

ただし、これは全ての人が必要な手続きというわけではありません。例えば生前に故人の収入が年金収入のみであったような場合には準確定申告を行うことで源泉徴収されていた税金が還付されますがこの申請は義務ではありません。あくまで「納税が発生する場合」に義務となる手続きで、還付申告は任意となります。

対象となる収入を計算する期間は亡くなった年の1月1日~死亡日までが対象となります。

準確定申告をするときは、一般的な所得税の確定申告書類のほかに、相続人に関する事項を記載した「確定申告書付表」、相続人の代表者が一括して還付金を受け取る場合には「委任状(準確定申告用)」を提出します。

準確定申告の結果、納税額が生じた場合、納税の期限も相続があることを知った日の翌日から4か月以内となります。4か月という期限は短いですが納税がある場合には遅れるとペナルティが発生するリスクがありますので注意が必要です。

なお故人が事業を行っており青色申告をしていたような場合で相続人が事業を引き継ぎ青色申告を行いたい場合には、相続人が税務署に青色申告承認申請書を提出することも必要です。

3-3.相続税申告は10か月以内

■ 期限:相続があることを知った日の翌日から10か月以内 ■ 提出先:亡くなった人の住所地にある税務署 ■ 必要書類: ・相続税の確定申告書 ・亡くなった人の出生から死亡までの戸籍謄本(死亡から10日を経過した日以後に作成されたもの) ・遺言書の写し(遺言書がある場合) ・遺産分割協議書の写しと遺産分割協議書に押印した相続人全員の印鑑証明書(遺産分割協議をした場合) (小規模宅地等の特例などを受ける場合は、これら以外にも必要な書類があります)

遺産総額が「3,000万円+600万円×法定相続人の数」の金額を超えた場合は、相続人は相続税を納める必要があります。納税期限も申告期限と同じく、相続があることを知った日の翌日から10か月以内です。

相続税申告は一定額以上の遺産を相続した相続人が行う手続きとなります。都心部では約10~20%、地方では約5%の人が対象となる相続手続きですので大半の相続人には関係がない手続きとなりますが、必要な場合は相続発生から10か月という期限が定められています。まずは税理士に相談にいくとよいでしょう。

3-4.遺言内容に納得できない時の遺留分減殺請求は1年または10年

■ 期限:相続の開始および遺留分の侵害があることを知ったときから1年以内、または相続開始から10年以内

被相続人に扶養されていた人の生活保障や、被相続人の財産形成に貢献した人への配慮などを目的に、相続人が最低限引き継ぐことができる財産の割合が定められています。これを遺留分といいます。遺言などで遺留分を下回る遺産しか受け取れなかった相続人は、ほかの相続人に対して不足分を請求することができます。

遺留分という言葉だけを聞くと難しいイメージがありますが、例えば亡くなった父親が生前作成していた遺言に「全ての遺産を愛人に相続させる」と書かれていれば残された遺族の生活に影響を及ぼしてしまうといったことは容易に想像できます。

このため民法は遺言によっても侵害することができない最低限の相続人の権利である遺留分という制度を設けているのです。

遺留分減殺請求は当事者どうしでの話し合いになりますが、話し合いがまとまらない場合は、家庭裁判所に調停を申し立てることができます。

遺産の額が大きい場合には弁護士に相談することが一般的です。

3-5.生命保険の保険金請求手続きは3年以内に

■ 期限:一般的には亡くなった日の翌日から起算して3年以内 ■ 請求先:加入している保険会社 ■ 必要書類: ・保険会社所定の書類 ・保険証券 ・死亡診断書 ・被保険者の死亡記載のある住民票 ・請求する人の本人確認書類 (そのほか必要なものは保険会社に確認してください)

死亡保険金を請求するときは、加入している保険会社に連絡します。そのとき、保険証券が必要になるので用意しておきましょう。死亡診断書は死亡届を提出すると戻ってこないので、コピーを取っておく必要があります。

故人が生命保険に加入していれば契約書や手続き関係で生命保険会社から自宅になんらかの書類が届いていることが大半です。家を整理していれば故人が加入していた生命保険を知ることができるでしょう。

また故人の通帳の履歴から生命保険会社の名前が記帳されていることを確認して加入の有無を調べるといった方法もあります。

この死亡保険金の請求は他の相続手続きとは異なり、生命保険に加入する際に指定された保険金の受取人は、他の相続人の了解を得ることなく単独で行うことができます。

手続きが早い生命保険会社ですと申請するとすぐに保険金を振り込んでくれる会社もあります。

4.期限はないものの該当すれば行う相続手続き

次に紹介する手続きは、期限がないものの該当するものがあれば行う手続きです。期限がないからといって、長期間放置すると後々面倒なことになるため、早目の対応をおすすめします。

4-1.年金関係の相続手続き

年金をもらっている人が亡くなった場合の手続きは、二通りに分かれます。

■ 日本年金機構に住民票コードが収録されている場合: 特に手続きをする必要はありません。 ■ 日本年金機構に住民票コードが収録されていない場合: 亡くなった人の年金証書と死亡診断書のコピーを添えて、14日以内に「年金受給権者死亡届(報告書)」を提出する必要があります。提出先は年金事務所または街角の年金相談センターです。

まだ受け取っていない年金があれば、「未支給【年金・保険給付】請求書」を提出することで、同一生計の親族に限り受け取ることができます。これとは逆に、手続きが遅れたことで年金をもらいすぎた場合は、返金を求められる場合があります。

4-2.公共料金などの相続手続き

公共料金などの相続手続きは、それぞれの会社に連絡して行います。携帯電話については、今後使用しないのであれば解約します。契約番号やお客様番号などがわかると便利でしょう。

携帯電話の解約では、死亡診断書や会葬礼状など死亡の事実がわかるものの提出が求められます。それ以外の手続きでは添付書類は必要ないことが一般的ですが、引落口座が変わるのであれば、その手続きが必要になります。

仮に金融機関の口座が凍結されている場合には公共料金等の引き落としができなくなるため、事業者に連絡すれば引き落とし口座変更の手続きの案内をしてくれることがほとんどです。

4-3.不動産の名義変更(相続登記)手続き

■ 提出先:不動産がある場所を管轄する法務局(郵送、オンライン申請も可) ■ 必要書類: ・相続登記申請書 ・被相続人の出生から死亡までの戸籍謄本(※1) ・相続人全員の戸籍謄本または抄本 ・相続関係説明図(※2) ・固定資産税評価証明書(※3) ・不動産を相続する人の住民票の写し(相続登記申請書に住民票コードを記載した場合は不要) ・遺言書(遺言書がある場合 ※4) ・遺言執行者の印鑑証明書(遺言執行者がいる場合) ・遺産分割協議書の写しと遺産分割協議書に押印した相続人全員の印鑑証明書(遺産分割協議をした場合 ※5)

被相続人が土地や家屋などの不動産を所有していた場合は、不動産の名義変更(相続登記)が必要になります。

相続登記には期限がありませんが、相続登記しないまま放置しておくことはおすすめできません。受け継いだ不動産を将来売却する場合、まず相続の登記をして、次に売買の登記をするので手間がかかります。さらに年月を経て、子から孫へというように世代が変わると、相続人の人数が増えて収拾がつかなくなります。

相続登記の手続きを専門家に任せたい場合は「司法書士」に依頼することになります。相続登記の手続きは法務局で方法を教えてくれますので司法書士に依頼せずに自分で行う人もいますが、手間や間違えて登記してしまうリスク等を考えると司法書士に依頼すると安心です。

- (※1)被相続人の出生から死亡までの戸籍謄本で被相続人と相続人との関係が確認できれば不要です。 (※2)家系図のような様式で被相続人と相続人の関係を図示したものです。相続関係説明図を提出すると、被相続人の出生から死亡までの戸籍謄本は、手続終了後に返してもらえます。 (※3)市区町村役場(東京23区は都税事務所)で取得できます。登記を書き換えるときの登録免許税は固定資産税評価額の0.4%で、固定資産税評価証明書が計算の根拠となります。 (※4)コピーの提出でも構いません。自筆証書遺言や秘密証書遺言は、家庭裁判所で検認をして検認済証明書を添付します。 (※5)遺産分割協議書には誰が何を相続するかを記載します。土地については所在、地番、地目、地積を、家屋については所在、家屋番号、種類、構造、床面積を、登記簿のとおりに記載します。相続人全員の実印の捺印が必要です。

4-4.預貯金の名義変更手続き

「預金口座が凍結されるタイミング」で紹介したように、預金口座が凍結された場合は、名義変更手続きを終えない限り預金を引き出すことができません。預貯金の名義変更手続きに期限はありませんが、預金の相続人が決まれば、できるだけ早く手続きをしましょう。

遺言書がある場合 ■ 必要書類: ・遺言書 ・検認調書または検認済証明書(自筆証書遺言、秘密証書遺言の場合) ・被相続人の出生から死亡までの戸籍謄本 ・預金の相続人と遺言執行者の印鑑証明書 ・遺言執行者の選任審判書謄本(遺言に遺言執行者の定めがなく裁判所で遺言執行者を定めた場合)

遺言書がない場合 ■ 必要書類: ・遺産分割協議書(遺産分割協議をした場合 ※1) ・相続人全員の印鑑証明書 ・被相続人の出生から死亡までの戸籍謄本 ・相続人全員の戸籍謄本(※2)

- (※1)遺産分割協議書には、銀行名、支店名、預金種別、口座番号のほか、その預金を誰が相続するかも記載します。相続人全員の実印の捺印が必要です。 (※2)被相続人の出生から死亡までの戸籍謄本で被相続人と相続人との関係が確認できれば不要です。

金融機関は遺言がない場合には遺産分割協議書の提出を求めてくることが通常ですが、遺産分割協議書がなくても金融機関所定用紙に相続人全員が署名押印することで口座解約の手続きを進めてくれるケースもあります。遺産分割協議書の作成が難しい場合には金融機関に相談するとよいでしょう。

4-5.株式など有価証券の相続手続き

証券会社を通じて株式や有価証券を取引している場合は、預貯金の名義変更手続きとほぼ同様の手続きを行います。具体的な手続きは、取引している証券会社に確認してください。

取引所に上場していない株式などは、発行会社に連絡して相続の手続きをします。

4-6.自動車の名義変更手続き

■ 提出先:新しい所有者の住所を管轄する陸運支局(軽自動車は軽自動車検査協会) ■ 必要書類:(※1) ・車検証 ・亡くなった人の出生から死亡までの戸籍謄本 ・相続人全員の戸籍謄本または抄本 ・新しい所有者の実印および印鑑証明書 ・車庫証明書 ・遺言書(遺言書がある場合 ※2) ・遺産分割協議書の写しと遺産分割協議書に押印した相続人全員の印鑑証明書(遺産分割協議をした場合 ※3、※4)

亡くなった人が自動車を所有していた場合は、自動車の名義変更手続きを行います。不動産と同様に手続きの期限はありませんが、名義変更をしないまま放っておくことはおすすめしません。また、相続人が共同で相続することもできますが、処分するときに手続きが面倒になるのでおすすめしません。

なお、亡くなった人が使用していた車であっても、所有者は自動車販売会社やファイナンス会社など他人の名義になっている場合があります。亡くなった人が所有者でない場合は、車検証に記載されている所有者に連絡します。

- (※1)軽自動車は、車検証、印鑑(認印でも可)、新しい使用者の住所が確認できる書類があれば名義変更ができます。 (※2)コピーの提出でも構いません。自筆証書遺言や秘密証書遺言は、家庭裁判所で検認をして検認済証明書を添付します。 (※3)遺産分割協議書には相続人全員の実印の捺印が必要です。 (※4)自動車の価格が100万円以下であることが証明できる場合は、簡便な書式の「遺産分割協議成立申立書」を提出することができます。遺産分割協議成立申立書には、自動車を受け継ぐ相続人だけが押印すればよいこととなっています。

4-7.ゴルフ会員権の相続手続き

■ 問い合わせ先:会員権を発行しているゴルフ場 ■ 必要書類:会員証券、被相続人の出生から死亡までの戸籍謄本など

ゴルフ会員権を相続した場合は、売却するか、相続人が入会するかによって対応が分かれます。売却する場合も、名義を変更してから売却する場合と、名義を変更せずに売却する場合があります。相続人が入会する場合は、改めて入会審査を経ることが一般的です。返還される預託金がなく単に施設が利用できるだけのゴルフ会員権は、相続できないこともあります。

ゴルフ会員権の相続手続きは、ゴルフ場によってまちまちです。まずは会員権を発行しているゴルフ場に確認しましょう。

4-8.青色申告承認申請の手続き

■ 期限:被相続人が亡くなった日に応じて次のとおり ・亡くなった日が1月1日~8月31日:亡くなった日から4か月以内 ・亡くなった日が9月1日~10月31日:12月31日まで ・亡くなった日が11月1日~12月31日:翌年の2月15日まで ■ 提出先:原則として事業を引き継いだ相続人の居住地を管轄する税務署 ■ 必要書類:所得税の青色申告承認申請書

亡くなった人が所得税の青色申告をしていた場合は、事業を引き継いだ人が改めて青色申告承認申請の手続きをします。青色申告ができる人は、事業所得、不動産所得、山林所得を得ている人で、アパートや駐車場の貸付などで所得を得ている場合も含まれます。提出期限が土曜日、日曜日、祝日など閉庁日にあたる場合は、これらの日の翌日が期限となります。

通常は所得税の準確定申告書の提出と同時に行います。

4-9.特別代理人・成年後見人の申し立て手続き

特別代理人の申し立て手続き ■ 申立人:相続人である未成年者の親権者または利害関係人 ■ 申立先:相続人である未成年者の住所を管轄する家庭裁判所 ■ 必要書類: ・特別代理人選任申立書(800円分の収入印紙を貼付) ・相続人である未成年者の戸籍謄本 ・親権者または未成年後見人の戸籍謄本 ・特別代理人候補者の住民票または戸籍附票 ・遺産分割協議書の案 ・利害関係を証する資料(利害関係人が申し立てる場合)

相続人に未成年者がいる場合、通常は親権者が代理人となります。しかし、その親権者も同時に相続人となっている場合は、親と子で互いの利益が相反することになります。このようなときには、特別代理人を選任して家庭裁判所に申し立てなければなりません。未成年者が複数いる場合は、その人数だけ特別代理人を選任する必要があります。

成年後見人の申し立て手続き ■ 申立人:成年被後見人、配偶者、4親等内の親族など ■ 申立先:成年被後見人の住所を管轄する家庭裁判所 ■ 必要書類: ・家事審判申立書(800円分の収入印紙を貼付) ・登記手数料(収入印紙2,600円分) ・成年被後見人の戸籍謄本 ・成年被後見人の住民票または戸籍附票 ・成年後見人候補者の住民票または戸籍附票 ・成年被後見人の診断書 ・成年被後見人の成年後見等に関する登記がされていないことの証明書 ・成年被後見人の財産に関する資料

相続人の中に、認知症であるなど判断能力が全くない人がいる場合は、成年後見人を立てることができます。

成年被後見人である親と成年後見人である子が同時に相続人になるなど、成年被後見人と成年後見人の利益が相反する場合は、成年後見人の申し立てによって特別代理人を立てなければなりません。

判断能力の衰えが中程度または軽度な場合は、成年後見人に代えて保佐人・補助人を立てることができます。この場合、上記の説明のうち「成年後見人」は「保佐人」・「補助人」と、「成年被後見人」は、「被保佐人」・「被補助人」と読み替えます。

4-10.遺言がある場合と遺言がない場合

相続人が一人であれば遺産は原則として一人のものになるためスムーズですが、複数人いると簡単ではありません。そこで重要になるのが「遺言の有無」です。

遺言があれば原則として遺言に沿った相続となるため、相続人同士での話し合いの余地がなく円滑に相続手続きが進んでいきます。

しかし遺言がなければ相続人全員で故人の財産の分け方を話し合う必要があります。その結果をまとめた遺産分割協議書という書類を作成して、相続人全員の署名と実印での押印が必要となり相続手続きが煩雑になります。

ここでは遺言があった場合となかった場合の相続手続きの違いを説明します。

4-10-1.自筆証書遺言が見つかった場合

自筆証書遺言が見つかった場合にはすぐに遺言を家庭裁判所に提出して「検認」という手続きを得なければなりません。

自筆証書遺言の場合には公正証書遺言と違って原本が一つしかないため、発見後の偽造を防ぐために内容を家庭裁判所で明確にしなければならないのです。

勘違いしやすいポイントとして、検認はいわゆる内容の保存のようなものであり、遺言内容そのものの有効性を家庭裁判所が判断する手続きではないことを覚えておきましょう。遺言の有効性について心配がある時は別途裁判で争うことになります。

■ 申立人:遺言書の保管者、遺言書を発見した相続人 ■ 申立先:遺言者の最後の住所地の家庭裁判所 ■ 必要書類: ・遺言書(封書の場合は封書)1通につき収入印紙800円分 ・遺言者の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本 ・相続人全員の戸籍謄本 ・遺言者の子(及びその代襲者)で死亡している方がいる場合、その子(及びその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

4-10-2.公正証書遺言が見つかった場合

公正証書遺言の場合には自筆証書遺言と違って家庭裁判所での検認は必要ではないため、そのまま不動産の名義変更や預貯金等の名義変更に使用することができます。

また公正証書遺言の場合には原本が公証役場に保管されていますので、自筆証書遺言のように紛失のリスク等がないこともメリットとなります。

このため公正証書遺言があるケースは、相続手続きにおいて相続人の負担が最も軽いといえます。

4-10-3.遺言がなかった場合

遺言がなかった、かつ相続人が複数名いる時には遺産分割協議を行う必要があります。 相続人全員で分け方を話し合って決め、それを遺産分割協議書という書面にして署名押印(実印)を行います。

遺産分割協議書がなければ不動産の名義変更を行うことができませんので、不動産を相続する場合には必須の書類となります。

なお預貯金等については金融機関の所定用紙に相続人全員が署名押印することで相続できるところもありますので、不動産がない場合には必ずしも遺産分割協議書の作成が必要ではないケースもあります。

不動産を相続する場合には遺産分割協議書の作成が必須であると覚えておきましょう。

5.相続手続きを行う際に共通して必要となる身分関係の必要書類

ここまで紹介してきたとおり、相続にはさまざまな手続きが必要になります。これらの手続きでは、共通して必要となる書類がいくつかあります。相続手続きを行う際に共通して必要となる身分関係の書類には、次のようなものがあります。

■ 亡くなった人の出生から死亡までの戸籍謄本 ■ 相続人全員の戸籍謄本 ■ 相続人全員の印鑑証明書

ここでは、これらの書類の取得方法を紹介します。

5-1.亡くなった人の出生から死亡までの戸籍謄本

■ 請求先:亡くなった人の本籍地の市区町村役場 ■ 請求できる人:亡くなった人と同じ戸籍に入っている人と、配偶者、両親や祖父母、子や孫など ■ 持参物:戸籍謄本を取得する人の本人確認書類(運転免許証やパスポートなど) ■ 1通あたりの手数料:戸籍謄本450円、除籍謄本・改製原戸籍(※)750円

亡くなった人の出生から死亡までの戸籍謄本は、死亡の事実を確認し、相続人を確定させるために必要になります。相続人を確定する作業は相続手続きをスタートするにあたって最初に行うものです。これは相続人が誰か特定できなければ様々な相続手続きを行う際に支障が生じるためです。

養子や離婚した配偶者との間に生まれた子など、亡くなった人しか知らない相続人がいる可能性もあるため、出生から死亡までの戸籍の記録から、誰が相続人にあたり、相続人が何人いるのかを確認します。

出生から死亡までの戸籍謄本は、亡くなった人の本籍地の市区町村役場で取得できます。ただし、結婚や転籍などで本籍地が異動している場合は、前の本籍地の市区町村からも取り寄せなければなりません。移籍や法令の改正によって何通かに分かれることが多いので、その分だけ手数料が必要になります。

実際に現地の役所に訪問する必要はなく、日本全国どこの役所でも郵送による請求も可能であることを覚えておきましょう。

(※)除籍謄本とは、在籍している人が誰もいなくなった戸籍です。改製原戸籍とは、法改正などにより戸籍の書き換えが行われた場合の書き換え前の戸籍です。

5-2.相続人全員の戸籍謄本

■ 請求先:それぞれの相続人の本籍地の市区町村役場 ■ 持参物:戸籍謄本を取得する人の本人確認書類(運転免許証やパスポートなど) ■ 1通あたりの手数料:戸籍謄本450円、除籍謄本・改製原戸籍750円

被相続人が亡くなった時点における相続人全員の戸籍謄本も、相続人を確定させるために必要になります。被相続人の出生から死亡までの戸籍謄本で内容が確認できれば、新たに取得する必要はありません。

5-3.相続人全員の印鑑証明書

■ 請求先:それぞれの相続人の居住地の市区町村役場 ■ 持参物:印鑑登録証 ■ 手数料:市区町村によって異なります

遺産分割協議書には相続人全員の実印の捺印が必要であり、実印が捺印されているか確認するために相続人全員の印鑑証明書が必要となります。相続人が印鑑登録をしていない場合は、新たに印鑑登録をします。登録できる印鑑には大きさや材質などの決まりがあるので、新たに印鑑登録をする場合は市区町村役場にあらかじめ確認しましょう。

外国に住んでいる相続人は印鑑登録ができませんが、在外公館で署名証明を取得して印鑑証明書に代えることができます。

6.相続発生前にやっておいた方がいい相続手続き

この記事ではここまで身近な人が亡くなってから行う相続手続きについて解説してきましたが、この章では相続発生前でもできる、もしくは準備しておいた方がいい相続手続きについて解説します。

6-1.エンディングノート等を活用して財産情報や家族情報等を残しましょう

相続が発生して「どこに親の通帳や重要な書類があるか分からない」、「そもそもいくらの財産があるのか不明だ」ということは珍しくありません。その場合、遺された相続人は家の中をひっくり返して故人の財産調査から始めなければなりません。

もしそこに生前に作成していた財産目録や通帳の置き場所等の資料があれば、相続発生後の手続きの負担が大きく軽減されることは容易に想像がつきます。

今は分かりやすいエンディングノートが市販されていますので、相続発生前からきちんと財産や書類等の情報を記録しておくとよいでしょう。

6-2.できれば遺言の作成をしましょう

前項で紹介したエンディングノートはあくまでメモという扱いですので、正式に遺産の分割までを決めることはできません。そこで登場するのが「遺言」です。

遺言を作成することで財産の情報だけではなく、「遺産の分け方」まで生前に決めておくことができます。遺言があれば遺された相続人が話し合いをすることなく相続手続きを進めていくことができますので遺産相続争いの予防にも有効です。

遺言を作成する際には司法書士、弁護士、行政書士等の専門家に相談して作成することで法的にも安心な遺言を作成することができるでしょう。

6-3.財産が3,000万円以上ある人は相続税の試算と対策を行いましょう

この記事でも紹介していますが、相続発生時に遺産が「3,000万円+法定相続人の人数×600万円」以上あるような場合には、相続から10か月以内に相続税申告を行う必要があります。

このため財産が3,000万円以上あるような場合には、生前に相続税を試算しておくことが重要です。

さらに相続税を試算した結果、多額の相続税がかかることが明らかになった場合には、節税対策を実行していきましょう。

相続税は早くから対策を行うことで大きく節税ができる税金ですので、相続税に詳しい税理士に相談するとよいでしょう。

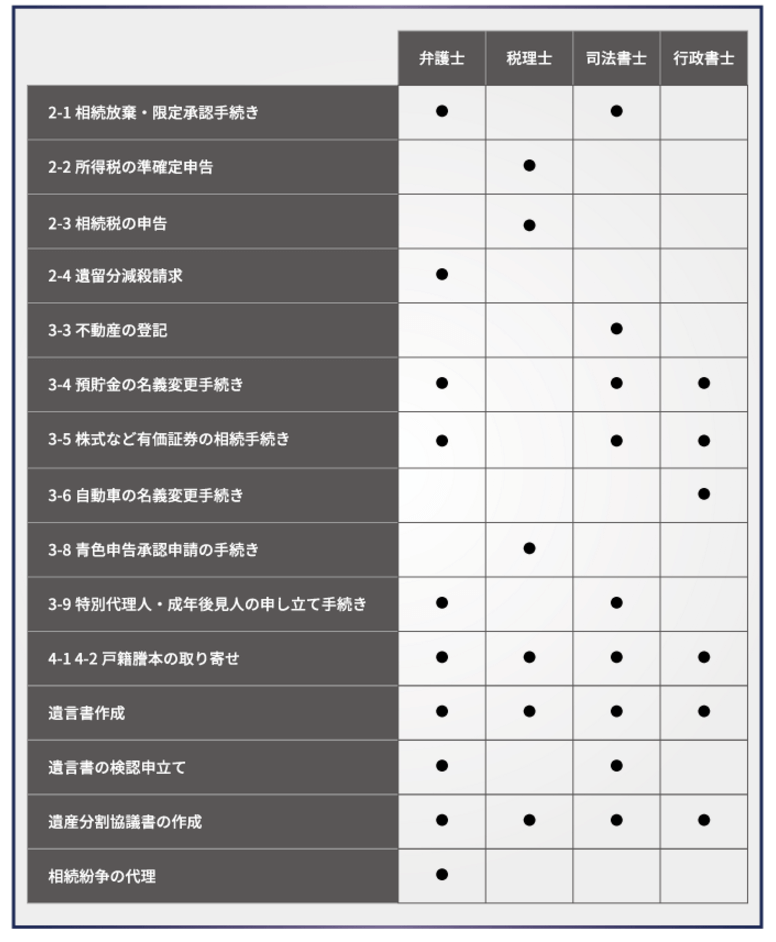

7.相続手続きを相談する専門家は相談内容に応じて選択

ここまで紹介してきた手続きは基本的には自分で行うことができます。しかし、手続きのための時間が取れない場合や相続の内容が複雑な場合は、専門家に相談して手続きを依頼することができます。

相続の手続きは、主に、弁護士、税理士、司法書士、行政書士が行います。ただし、それぞれの専門家ができる業務には制限があり、すべての手続きを代行できるわけではありません。

どの手続きをどの専門家に依頼できるかを、表にまとめたので参考にしてください。基本的には、相続でもめることがあれば弁護士に、税金に関する手続きは税理士に、それ以外の一般的な手続きは司法書士に依頼すると考えて差し支えありません。

弁護士はほぼすべての手続きを代行できますが、すべての手続きに精通しているとは限りません。また、税理士も、相続税に詳しい税理士とそうでない税理士がいます。それなりの報酬を支払う以上は、相続の業務に精通していて、実績のある専門家に依頼することが大切です。

8.まとめ

身近な人が亡くなれば、相続手続きにまでは気が回らないものです。四十九日の法要が終わってから相続について考え始めることも多いのですが、それでは間に合わないケースもあります。一方、不動産登記など期限がないものは手続きを先送りしがちで、次の世代の相続まで放置する結果になることもあります。

専門家に依頼すれば、相続手続きを進めてもらうことができますが、専門家も相続に関する手続きをすべてできるわけではありません。ここで紹介した手続き一覧を参考にして、もれなく相続手続きを進めましょう。

※この記事では、相続手続きの一般的な例について紹介しています。個々の事情によって手続きが異なる場合や、この記事に掲載した以外の書類が必要になる場合があります。詳しい手続き方法は、必ず関係機関に確認してください。(提供:税理士が教える相続税の知識)