こんにちは、相続税専門の税理士法人トゥモローズの角田です。

相続税における不動産に関する特例で一番重要な特例が、小規模宅地等の特例です。

小規模宅地等の特例とは、亡くなった人が住んでいた土地、事業をしていた土地、貸していた土地について、一定の要件を満たす人が相続したときに最大80%オフできる特例なのです。

今回はこの小規模宅地等の特例について、税金や相続の知識がまったくない人でも理解できるようにわかりやすく解説します。

ただし、どうしても説明が難しくなってしまう箇所もあるため、相続手続きを進める中で少しでも「難しいな」と感じた方は、ぜひお気軽にお問い合わせください。

小規模宅地等の特例の概要

小規模宅地等の特例とは、小規模な宅地について、一定の要件を満たしたときにその宅地の評価額を最大で80%も減額できる、とてつもなく減額割合が大きな特例です。

これだけ大きな減額割合だからこそ、要件が厳しく、また、複雑なものとなっています。

税金のプロである税理士でも、小規模宅地等の特例の適用を誤ってしまうこともあるくらいです。

小規模宅地の特例ができた背景

小規模宅地等の特例が創設されたのには、次のような背景があります。

亡くなった人が住んでいた土地や事業をしていた土地について、その全てに相続税が満額かかってしまうと、それを引き継ぐ相続人が住む土地や事業をする土地を失ってしまうかもしれません。

そのような酷な状況に追い込まないために小規模宅地等の特例という制度ができました。

小規模宅地等の特例の効果(メリット)

小規模宅地等の特例の効果は、ずばり、引き継いだ土地にかかる相続税を劇的に抑えられることです。

例えば、1億円の土地について、小規模宅地等の特例を使えなければ3,000万円の相続税がかけられたとします。

しかし、小規模宅地等の特例が使えれば、相続税は600万円で済んでしまいます。

引き継ぐ土地の価値は変わらないのに、相続税を劇的に抑えられるのが特徴です。

小規模宅地等の特例の対象となる土地(宅地)は3種類に分けられる

小規模宅地等の特例には、

と、大きく分けて3種類があります。種類ごとに解説していきます。

①住むための土地/特定居住用宅地等

特定居住用宅地等とは、被相続人(亡くなった人)が住んでいた宅地で、配偶者または一定の条件を満たす親族が取得した部分のことをいいます。

特定居住用宅地等の概要を理解するには、順序立てて考えることが一番の近道です。全部で3ステップあります。

まずは、概要を図で確認しましょう。

①ステップ1:亡くなったときの利用状況要件

大前提として、特定居住用宅地等の対象となるのは、亡くなった人又は亡くなった人と同じ生計の親族が住んでいた土地でなければなりません。

このステップ1を満たさない限りは、ステップ2には進めません。

■ア 亡くなった人が住んでいた土地

まずは、ステップ1の「亡くなった人が住んでいた土地」から解説しましょう。

「亡くなった人が住んでいたかどうか」について、迷うことなどないと感じるかもしれませんが、意外と判断に迷うケースがあるのです。

まず第一に、亡くなった人が老人ホームに入居していたケースがあります。私の肌感覚では、亡くなった人が生前に老人ホームに入居していたケースは半分くらいあるのではないかと思います。

亡くなった人が老人ホームに入居していた場合でも、亡くなった人が要介護認定を受けていた場合等の要件を満たす場合には、もともと住んでいた土地を亡くなった人が住んでいたものとして考えることができます。

※詳しくは、「【小規模宅地の特例】老人ホーム論点をパターン別に徹底解説」をご覧ください。

また、亡くなった人が住んでいた土地の上の建物は、必ずしも亡くなった人が所有している必要はありません。

建物の所有者が親族であれば、特定居住用宅地等に該当するのです。

詳しくは、「【小規模宅地等の特例】被相続人の建物でなくても小規模宅地の特例は適用可能か」をご覧ください。

■イ 生計一親族が住んでいた土地

生計一親族とは、簡単に言うと、亡くなった人と同じ財布で生活していた親族をいいます。

基本的には亡くなった人と同居していた親族が生計一親族に該当することが多いですが、同居していたということは、上記アの亡くなった人が住んでいた土地と同じになります。

この規定で考えるべきは、「亡くなった人と別居していた親族が住んでいた土地について」です。

考えられるパターンとしては、親は東京に住んでいて、その息子が大阪の大学に行くために親所有のマンション1室に住んでいて、親からの仕送りで生活していた場合です。このとき、親が亡くなった場合は、息子が住んでいた大阪のマンションは特定居住用宅地等に該当するのです。

生計一親族について、もう少し詳しい内容を知りたい場合には、「【小規模宅地の特例】生計一親族とは?サザエさん一家で確認」を参照してください。

②ステップ2:取得者要件

ステップ1により、亡くなった人又はその生計一親族が住んでいた土地に該当した場合には、次のステップに進めます。

こちらも「亡くなった人が住んでいた土地」と「生計一親族が住んでいた土地」に分けて解説します。

■ア 亡くなった人が住んでいた土地

亡くなった人が住んでいた土地について、ステップ2で判断すべきポイントは、「その土地の取得者が誰か」ということです。

要件を満たす取得者は、「配偶者、同居親族、家なき子の3者のみ」です。

・配偶者:亡くなった人の夫又は妻が該当します。内縁の妻等の婚姻関係のない人は該当しません。

・同居親族:亡くなった人と同じ家に住んでいた親族が該当します。 同居かどうかの判断が難しいケースも多々あります。実務上、よく迷うケースは「【小規模宅地の特例】これって同居親族?パターン別に徹底解説」にまとめていますのでご覧ください。

また、この同居親族を考えるにあたって、よく出てくる論点は二世帯住宅です。こちらは「【小規模宅地の特例】同居親族と二世帯住宅をパターン別に徹底解説(建物構造・登記編)」でわかりやすく解説しています。

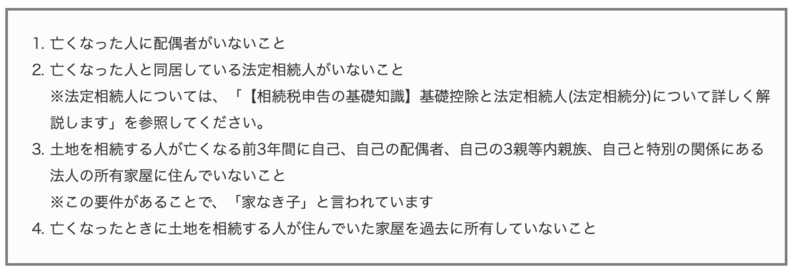

・家なき子

家なき子とは、簡単に言えば、「第三者所有の建物に賃貸暮らししている人」です。

この家なき子は要件が複雑怪奇です。なるべくわかりやすく解説しますので、お付き合いください。

下記のすべての要件を満たした場合に、家なき子となれます。

なるべくわかりやすく解説したつもりですが、「【小規模宅地の特例】平成30年税制改正・家なき子特例」に具体例をいくつか挙げていますので、ぜひ確認していただければと思います。

■イ 生計一親族が住んでいた土地

生計一親族が住んでいた土地で、特定居住用宅地等の要件を満たすその土地の取得者は、その「生計一親族」と「亡くなった人の配偶者」です。生計一親族は当然ですが、間違いやすいのは配偶者です。

そこに住んでもいない亡くなった人の配偶者が取得したとしても、特定居住用宅地等に該当するのです。意外に盲点ですので気をつけましょう。

③ステップ3:申告期限までの継続要件

ステップ3(申告期限までの継続要件)はそこまで難しくありません。上の図を見てもらえれば一目瞭然です。

すなわち、取得した土地を相続税の申告期限まで所有し続けたり、居住し続けたりする必要があるということです。配偶者には要件がないのがポイントです。

所有(保有)継続要件の詳細は、「【小規模宅地の特例】売却したら適用できない?保有継続要件の解説」にまとめています。

限度面積及び減額割合

小規模宅地の特例には、適用できる限度となる面積や減額割合があります。 住むための土地(特定居住用宅地等)の限度面積と減額割合は以下のとおりです。

【具体例1】

【具体例2】

なお、特定事業用宅地等と一緒に適用する場合には、完全併用が可能で、最大で730㎡まで小規模宅地等の特例の適用が可能です。

貸付事業用宅地等と一緒に適用する場合には、下記算式により計算し、200㎡までが限度となります。

「①特定居住用宅地×200\330+②特定事業用宅地×200/400+③貸付事業用宅地≦200㎡」

詳しくは、「【小規模宅地の特例の計算方法】限度面積と有利選択について徹底解説」をご覧ください。

②事業のための土地/特定事業用宅地等・特定同族会社事業用宅地等

実務上、ほとんど出てきませんので、簡単に解説します。

特定事業用宅地等は、亡くなった人やその生計一親族が事業をしていた土地について、一定の要件を満たした場合に小規模宅地等の特例の適用ができる土地をいいます。

事業とは、所得税における事業所得となるような事業です。八百屋や料理屋など、俗にいう「自分の店」を持っている場合をイメージするとわかりやすいかと思います。

注意点としては、「亡くなった人のやっていた事業と同じ事業を申告期限まで継続する必要がある点」です。詳細は、「【小規模宅地の特例】事業用宅地等を転業した場合」を参照してください。

また、特定事業用宅地等の兄弟分として、「特定同族会社事業用宅地等」という区分もあります。これは、「亡くなった人の同族会社の事業の敷地にも小規模宅地等の特例が適用できる」というものです。

こちらは「【小規模宅地の特例】特定同族会社事業用宅地等を徹底解説」で詳しく解説しています。

最後に、特定事業用宅地等は平成31年に大きな改正がありました。「【小規模宅地の特例】特定事業用宅地等に係る小規模宅地等の特例の見直し【平成31年度改正】」でまとめています。

限度面積及び減額割合

特定事業用宅地等の限度面積と減額割合は、以下のとおりです。

※計算方法は、特定居住用宅地等と同様のため割愛します。

③貸し付けるための土地/貸付事業用宅地等

亡くなった人やその生計一親族が貸付をしていた土地についても、小規模宅地等の特例が可能です。貸付事業用宅地等といいます。

代表的な貸付事業用宅地等は、賃貸アパートの敷地や貸駐車場(【小規模宅地の特例】貸付駐車場の微妙なケース、50%評価減はできるのか)です。

また、貸付事業用宅地等で論点となるのが「相当の対価」で貸付をしているかという点です。

例えば、親族に低額で貸していた土地については、小規模宅地等の特例が適用できない可能性もあります(参照:小規模宅地の特例における「相当の対価」について徹底的に解説します)。

次に、賃貸アパートについて空室がある場合も、税務署と争いになることが多いです。

亡くなったときに空室であってもちゃんと募集をして、ある程度短い期間で次の入居者が決まったのなら貸付事業用宅地等に該当するものとして考えて問題ないでしょう(参照:空室がある場合の貸家建付地評価と小規模宅地の特例)。

貸付事業用宅地等は、平成30年度に大きな改正がありました。

この制度を適用した過度の租税回避を防止する目的で改正されました。亡くなる前3年以内に貸し付けた土地については、貸付事業用宅地等に該当しなくなったのです。

詳しくは、下記コラムを参照してください。

限度面積及び減額割合

貸付事業用宅地等の限度面積と減額割合は以下のとおりです。

※計算方法は特定居住用宅地等と同様です。

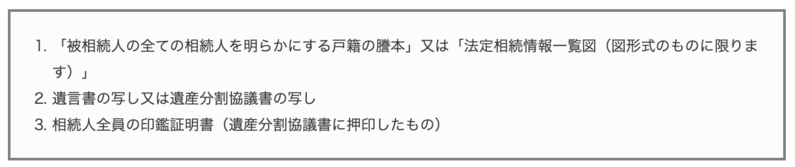

小規模宅地の特例の適用を受けるために必要な書類

小規模宅地等の特例の適用を受けるためには、相続税申告書に一定の書類を添付する必要があります。

必ず添付が必要なのは、下記3つとなります。

そのほか、家なき子のときは、居住家屋の登記簿謄本や被相続人が老人ホームに入居していた場合には、介護保険証や老人ホームの入居契約書などケースによって添付資料が異なってきます。

詳しくは「小規模宅地の特例の適用を受けるのに必要な添付書類を徹底解説」をご覧ください。

相続税の申告手続きに悩んだら詳しい税理士に相談を

相続税の小規模宅地等の特例について、その概要を解説しました。

小規模宅地等の特例は節税効果が大きく、積極的に活用したい制度です。 実務上でもよく質問を受けるので、それだけ知名度と関心が大きいのでしょう。

小規模宅地等の特例は、間違えが許されません。財産の評価を間違えた場合には、更正の請求等で間違えを是正することが可能です。小規模宅地等の特例は、原則として当初申告で納税者が採用したものを変更することができないのです。 「もっと有利に小規模宅地等の特例を使えたのに!」と申告後に思っても後から修正ができないという非常に怖い特例でもあるのです。 したがって、小規模宅地等の特例を適用する場合には専門の税理士に依頼してしまったほうが良いでしょう。

また、近年の改正により、税法の裏をかくような手法はできなくなっていますので、計画的に相続税対策を進めることが重要です。 また、申告時の手続きも少し複雑なので、悩んだらすぐに税理士に相談することをおすすめします。

税理士法人トゥモローズでは、豊富な申告実績があり、聞き上手で相談しやすい税理士があなたの相続手続きをサポートいたします。 初回相談は無料ですので、相続の手続きにお困りの際は、ぜひ一度ご相談ください。(提供:税理士法人トゥモローズ)