要旨

(画像=Aleksandr Stezhkin / Shutterstock.com)

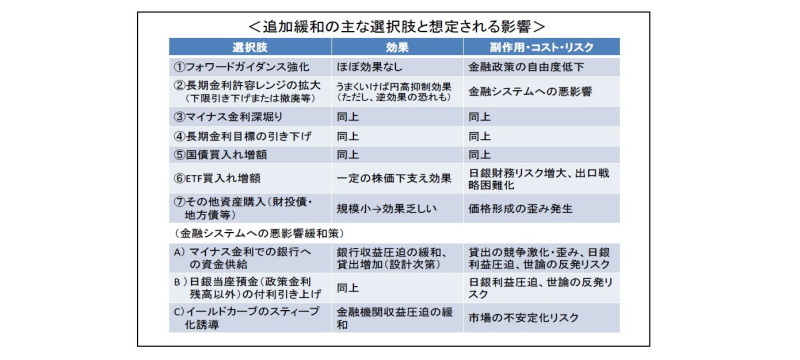

- 今月、ECBが金融緩和に舵を切り、FRBも追加利下げに踏み切ることが確実視される中、日銀は苦境に立たされている。日銀の対応次第で「緩和負け感」が鮮明になり、円高が進むリスクがあるためだ。しかし、日銀の追加緩和余地は乏しく、「大きな効果が見込めて、副作用の小さい手段」はもはや存在しないと思われる(下図参照)。

- 従って、今回の決定会合では、金融政策を多少変更し、緩和色を漂わせる程度の変更がなされると予想している。具体的には「フォワードガイダンスの延長」と「長期金利許容レンジの拡大(下限引き下げまたは撤廃等)」が決定される可能性が高い。日銀が全く動かなければ、円高の引き金を引くことになりかねないが、一方で、本格的な追加緩和に踏み切れば、副作用を強めるうえ、今後、仮に世界経済が失速し、円高が急激に進んだ際の対応余地がその分無くなってしまうためだ。その点、「フォワードガイダンスの延長」は実害が無い。また、「長期金利許容レンジの拡大(下限引き下げまたは撤廃等)」は現状の追認に過ぎず、多少の緩和的色彩を加えることも可能になる。

- なお、市場への影響としては、今月、日銀が一切の政策変更を見送った場合には、「緩和負け感」が鮮明となり、円高・株安に振れる可能性が高い。筆者の予想程度の緩和方向への小幅な政策変更が行われた場合も、小幅ながら円高・株安に振れる可能性が高い。欧米中銀の緩和と比べて内容が見劣りするためだ。一方、日銀がマイナス金利深掘り等を主軸とする本格的な追加緩和にまで踏み切った場合は、驚きから一旦円安・株高反応が起きる可能性が高い。しかし、長続きは期待できない。追加緩和の結果、緩和の打ち止め感が出ることで円高・株安方向への揺り戻しが発生する可能性がある。また、金融機関収益への懸念が高まることで、リスクオフの円高・株安が誘発される恐れもある。

(画像=ニッセイ基礎研究所)