トピック:金融緩和競争は激化へ、厳しい判断を迫られる日銀

世界的な金融緩和競争の色彩が強まってきている。7月末のFRBによる約10年ぶりの利下げに追随する形で、8月にはニュージーランド、メキシコ、インド、タイなど多くの国で続々と利下げが実施された。さらに今月には、ECB(12日)が金融緩和に舵を切り、FRB(18日)も追加利下げに踏み切ることが、市場で確実視されている。

●苦境に立たされる日銀

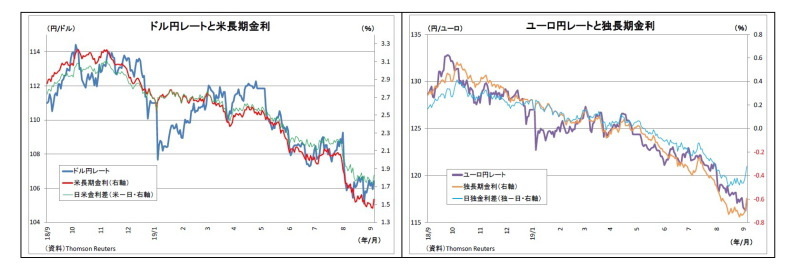

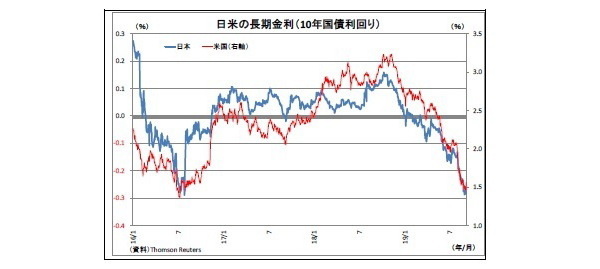

こうした各国、とりわけ欧米の金融緩和によって日銀は苦境に立たされている。これまで各国の金融緩和観測の高まりに伴って海外金利の低下が進み、内外金利差の縮小を通じて円高が進んできたためだ。円高は輸入物価の押し下げや輸出の下振れなどを通じて物価の抑制に作用する。

足元では米中協議の再開期待から多少円安方向に戻してはいるものの、欧米中銀の会合が始まる来週以降は警戒が必要になる。世界的な金融緩和競争の中、欧米中銀に続いて19日に政策決定が為される日銀の「緩和負け感」が鮮明になることで、円高が進むリスクがあるためだ。

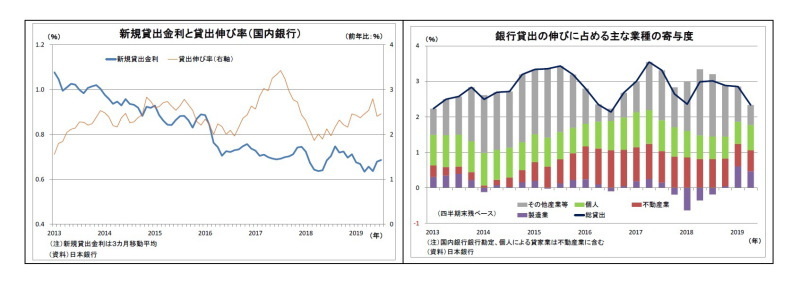

FRBやECBと比べて、日銀の追加緩和余地が乏しいという点は市場においてほぼ共通認識になっている。金融緩和の縮小・停止や金融引き締めの段階を経ている欧米中銀と異なり、日銀は2013年以降長期にわたって一貫して金融緩和を続けてきたためだ。緩和の副作用として銀行収益が大きく圧迫されており、金融システムの不安定化や金融仲介機能停滞のリスクも燻っている。

従って、日銀としては出来ることなら追加緩和を避けたいところだと思われるが、欧米が緩和に動くなかで日銀だけ取り残されれば、円高の引き金を引くことになりかねない。

●追加緩和の選択肢と影響

ここで、黒田総裁の発言内容(1)などを参考に追加緩和の主な選択肢を改めて考えてみると(表紙図表参照・外債購入やヘリマネなど極端な手段を除く)、(1)フォワードガイダンス強化、(2)長期金利許容レンジの拡大(下限引き下げまたは撤廃等)、(3)マイナス金利深堀り、(4)長期金利目標の引き下げ、(5)国債買入れ増額、(6)ETF買入れ増額、(7)その他資産購入(財投債・地方債等)という手段が挙げられる。

これらは技術的には可能だが、それぞれの効果と副作用・コスト・リスクを考えた場合、「大きな効果が見込めて、副作用・コスト・リスクの小さい手段」はもはや存在していないと思われる。逆説的に言えば、そのような手段が残されていたのであれば、これまで出し惜しみせず、物価目標の早期達成のために既に導入されているはずだ。

なお、金融緩和策として最もオーソドックスな手段は「金利の引き下げ」に関するもの(マイナス金利深堀り、長期金利目標引き下げ、国債買入れ増額)だが、既に過去最低レベルにある銀行貸出金利をさらに圧迫し、金融システムの不安定化や金融仲介機能停滞のリスクを高める恐れが強い。また、2015年以降に鮮明になったように、金利感応度が高い不動産向け貸出に資金が集中し、不動産市場の過熱や歪みを助長する恐れもある。

----------------------------------

(1)「緩和手段については、短期政策金利の引き下げ、長期金利操作目標の引き下げ、資産買入れの拡大、マネタリーベースの拡大ペースの加速等、様々な対応があり得る」(2019.7.31総裁記者意見より)。

●日銀金融政策の見通し

以上の点を踏まえ、次に日銀による今月の政策決定の見通しを考える。日銀の決定内容は、欧米中銀の金融緩和を受けた直前の市場動向によって変わり得るが、メインシナリオとして、概ね安定した(大幅な円高・株安が進んでいない)市場環境にあることを前提とすれば、金融政策を多少変更し、緩和色を漂わせる程度の変更がなされると見ている。具体的には「金利に関するフォワードガイダンスの延長」と「長期金利許容レンジの拡大(下限引き下げまたは撤廃等)」が決定される可能性が高い。

既述のとおり、今回、欧米が金融緩和に踏み切るなかで日銀が全く動かなければ、「緩和負け感」が鮮明になり、円高の引き金を引くことになりかねない。一方で、現段階で本格的な追加緩和に踏み切れば、副作用を強めるうえ、今後、世界経済が失速したり、円高が急激に進んだりした場合の対応余地がその分無くなってしまうためだ。

その点、現在、「当分の間、少なくとも2020年春頃まで」とされている現行金利水準維持に関するフォワードガイダンスを「当分の間、少なくとも2020年末頃まで」などに延長することには殆ど実害がない(効果もないが)。そもそも、今後の経済・物価情勢を鑑みれば、2020年内に金利を引き上げることは極めてハードルが高い。実際、黒田総裁も現行金利水準が維持される期間について、「2020 年の春より長くなる可能性も十分ある」との発言を頻繁に行っている。

また、長期金利許容レンジについては、昨年7月に柔軟化が行われた際に、「プラスマイナス0.1%の倍程度の幅を念頭にする」(つまり、▲0.2%~0.2%程度)とされたが、最近の長期金利は▲0.2%を明確に下回って推移している。日銀が▲0.2%を下限として死守するために国債買入れを本気で縮小すれば、金融緩和の後退と捉えられて円高が進む恐れがあるため、半ば放置されている状況にある。そして、米金利の大幅な回復が当面見込めない以上、日本の長期金利が早期に上記レンジ内に戻る可能性も低い。従って、今月の決定会合において、長期金利許容レンジの拡大(下限引き下げまたは撤廃等)が行われたとしても現状の追認に過ぎないうえ、説明を加えることで多少の緩和的色彩を加えることも可能になるだろう。 ちなみに、現段階ではリスクシナリオだが、今後もし世界経済が大きく減速したり、急激な円高が進行したりすれば、日銀は副作用覚悟で本格的な追加緩和に踏み切らざるを得なくなると予想される。

この際には、マイナス金利深堀り(▲0.1%→▲0.2~▲0.3%)、ETF買入れ増額(年6兆円増→7~10兆円増?)、国債買入増額(その裏側でマネタリーベース拡大ペースの加速が起きる)などの手段を組み合わせるだろう。

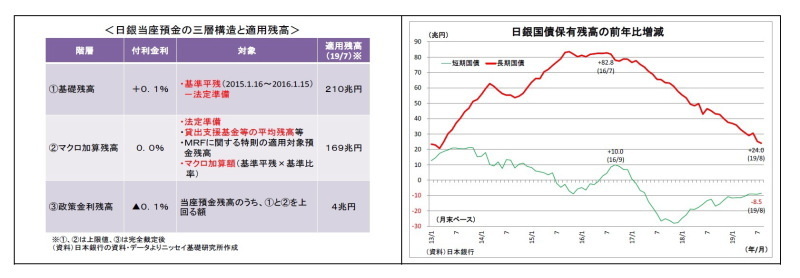

さらに、同時に金融機関収益に対する副作用軽減策も導入される可能性が高い。具体的には、「(貸出を伸ばした銀行に対する)マイナス金利での資金供給」、「(現在、日銀当座預金の三層構造のうち基礎残高を対象としている)付利の拡大・引き上げ」、「(短期国債買入れ増額+超長期国債買入れ減額による)イールドカーブのスティープ化誘導(=超長期ゾーンの金利確保)」などだ。

ただし、こうした副作用軽減策を用いても、悪影響を完全に相殺することは難しいうえ、新たな副作用やコストを発生させる恐れも強い。日銀はさらなる課題を抱えることになるだろう。

●想定されるマーケットの反応

最後に、今月の決定会合における日銀の政策決定が市場に与える影響について予想する。

まず、日銀が一切の政策変更を見送り、現状維持とした場合には、既述の通り「緩和負け感」が鮮明となり、市場は円高・株安に振れる可能性が高い。

次に、筆者の予想程度の緩和方向への小幅な政策変更が行われた場合も、小幅ながら円高・株安に振れる可能性が高い。欧米中銀の金融緩和策(FRBは追加利下げ・ECBはマイナス金利拡大+αと想定)と比べて内容が見劣りするためだ。

一方、今月、日銀がマイナス金利深掘り等を主軸とする本格的な追加緩和にまで踏み切った場合は、一旦円安・株高反応が起きる可能性が高い。市場参加者の多くはそこまで想定していないとみられるためだ。しかし、長続きは期待できない。なぜなら、本格的な追加緩和の結果、「いよいよ日銀の弾薬は尽きた」と緩和の打ち止め感が出る可能性が高いためだ。FRBとの緩和余地の差が意識され、円高・株安方向への揺り戻しが発生する可能性がある。

また、2016年初のマイナス金利導入後のように金融機関収益が圧迫される懸念が高まることで、リスクオフの円高・株安圧力が誘発される恐れもある。