本来遺産を相続するはずの人がすでに亡くなっている場合は、その人の子がかわりに遺産を相続します。これを代襲相続といいます。相続人が亡くなった場合のほか、一定の事情で相続できなくなった場合でも子が代襲相続をします。

この記事では、代襲相続に関する次のような疑問について、相続税専門の税理士が図解つきでわかりやすく解説します。

- どのようなときに代襲相続が起こるのか

- 代襲相続では誰が遺産を相続するのか

- 代襲相続では相続分はどうなるのか

- 代襲相続する人も亡くなっている場合は誰が遺産を相続するのか

- 代襲相続ではどのようなことに注意が必要か

相続人が先に亡くなったなどの事情がある場合は、この記事をぜひ参考にしてください。

1.相続人が先に死亡したときにその人の子が相続する

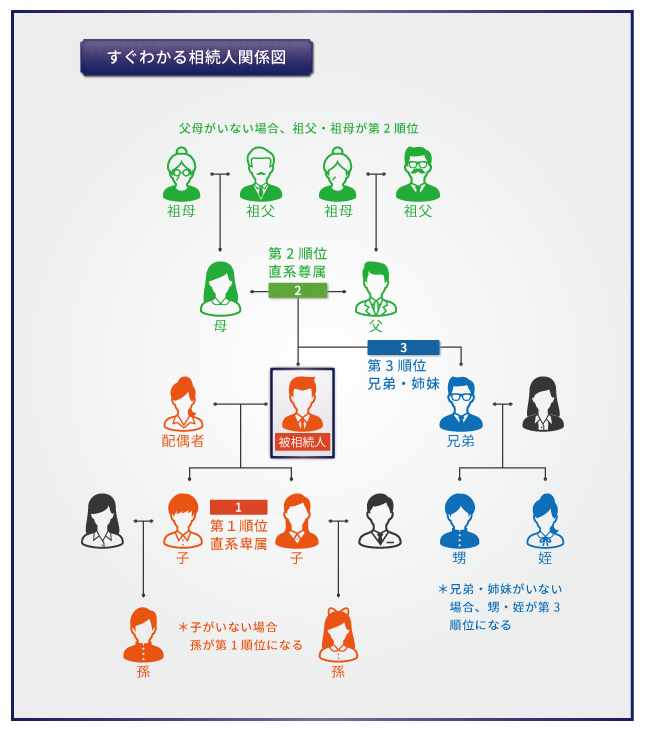

民法では、亡くなった被相続人の遺産を相続できる人の順番は次のとおり定められています。

・常に相続人:被相続人の配偶者 ・第1順位:被相続人の子 ・第2順位:被相続人の直系尊属(父母、祖父母など) ・第3順位:被相続人の兄弟姉妹

第1順位の人がいない場合は、第2順位の人が相続人になります。第2順位の人もいない場合は、第3順位の人が相続人になります。

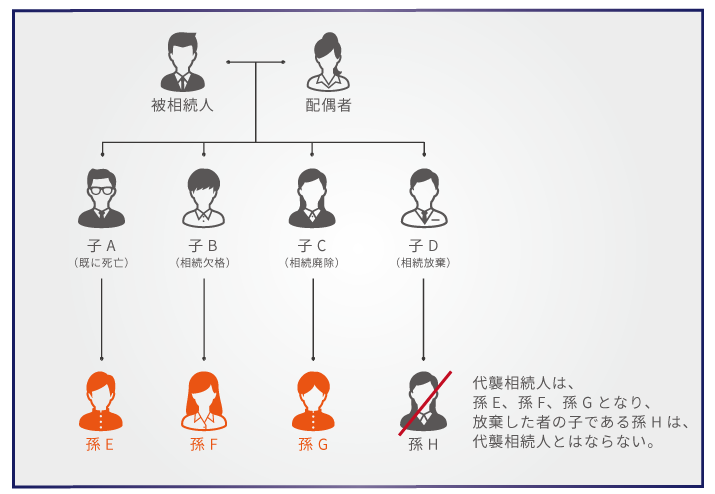

ただし、第1順位の相続人(被相続人の子など)または第3順位の相続人(被相続人の兄弟姉妹)が何らかの理由で相続できない場合は、その人の子がかわりに同じ順位で相続人になります。これを代襲相続といいます。

代襲相続が起こるのは、主に相続人がすでに死亡している場合です。

たとえば、被相続人の子がすでに死亡している場合は、その人の子、つまり被相続人の孫が相続人になります。相続人になるはずの兄弟姉妹が死亡している場合は、その人の子、つまり被相続人の甥・姪が相続人になります。

このほか、相続人が相続欠格や相続廃除で相続できなくなったときにも代襲相続が起こります。

相続欠格とは、被相続人の殺害や遺言の改変などでただちに相続権を失うことをいいます。相続廃除とは、被相続人に対する虐待や重大な侮辱などで家庭裁判所によって相続人から外されることをいいます。

第2順位の相続人である父母が相続できない場合は、健在である祖父・祖母が相続人になります。ただし、父母のいずれか一方が健在であれば、祖父・祖母は相続人になりません。

このように、第2順位の相続人(直系尊属)が相続できない場合は前の世代にさかのぼって相続人が決まりますが、これは代襲相続とは呼びません。民法では、代襲相続は次の世代の人が行うと定められているためです。

2.代襲相続が起こるケースごとの相続分

この章では、代襲相続が起こるケースごとに、それぞれの相続人の相続分がどのようになるかをご紹介します。事例は被相続人が死亡した場合にもとづいて解説しますが、相続欠格や相続廃除があった場合も相続人の範囲と相続分は同様です。

このあとの説明では、死亡などの理由で相続できない相続人を「被代襲者」、代襲相続によって相続人になった人を「代襲者」と呼びます。

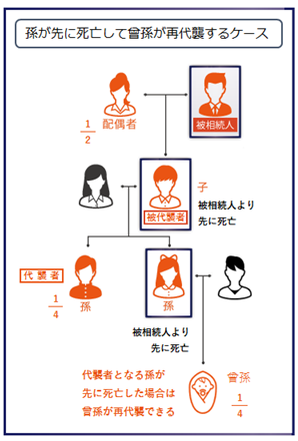

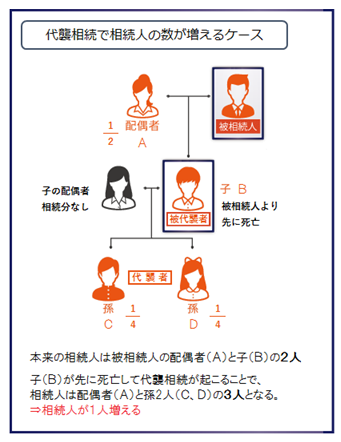

2-1.相続人である子が死亡して孫が代襲相続するケース

相続人である子(被代襲者)が被相続人よりも先に死亡した場合は、被代襲者の子、つまり被相続人の孫が代襲者として相続人になります。被代襲者の配偶者は相続人にはなりません。

代襲者が2人以上いる場合は、被代襲者の相続分を人数で均等に分けます。

被相続人の配偶者と代襲者である孫2人が相続する場合は、各人の相続分は次のようになります。

- 配偶者の相続分:1/2

- 孫の相続分:1/4ずつ(1/2を2人で分ける)

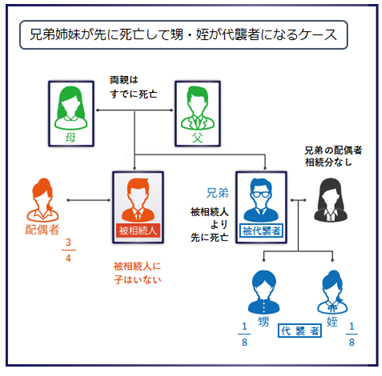

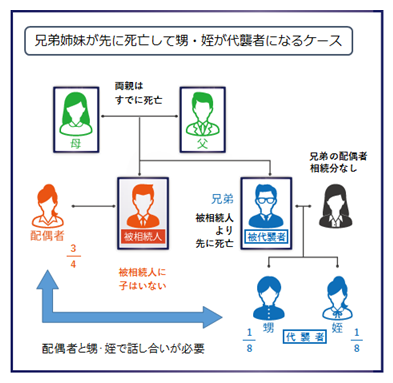

2-2.相続人である兄弟姉妹が死亡して甥・姪が代襲相続するケース

相続人である兄弟姉妹(被代襲者)が被相続人よりも先に死亡した場合は、被代襲者の子、つまり被相続人の甥・姪が代襲者として相続人になります。被代襲者の配偶者は相続人にはなりません。

代襲者が2人以上いる場合は、被代襲者の相続分を人数で均等に分けます。

被相続人の配偶者と代襲者である甥・姪2人が相続する場合は、各人の相続分は次のようになります。

- 配偶者の相続分:3/4

- 甥・姪の相続分:1/8ずつ(1/4を2人で分ける)

2-3.代襲者も死亡しているケース

不幸にして被代襲者だけでなく代襲者もすでに死亡している場合は、さらにその次の世代に再代襲することになります。ただし、甥・姪から次の世代への再代襲はできません。

2-3-1.被相続人の孫が代襲者となっていたケース

被相続人の孫が代襲者であってすでに死亡している場合は、その人の子、つまり被相続人の曾孫が再代襲で相続人になります。

曾孫も死亡している場合は玄孫というように、制度の上ではさらに世代を進めて再代襲することができます。

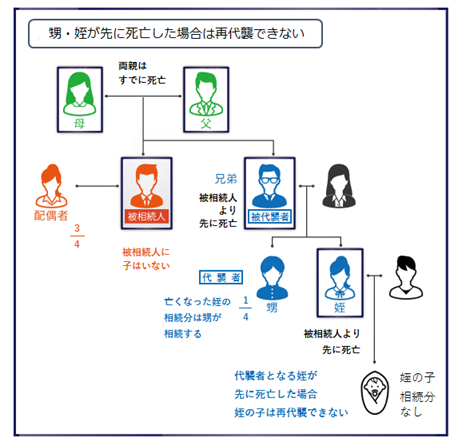

2-3-2.被相続人の甥・姪が代襲者となっていたケース

被相続人の甥・姪が代襲者であってすでに死亡している場合は、その人の子は再代襲することができません。被相続人の兄弟姉妹が相続人になったときの代襲相続は一代限りとなります。

死亡した代襲者の相続分は、他の代襲者や相続人が相続します。

(昭和23年1月1日~昭和55年12月31日の間に相続があった場合は、当時の民法により甥・姪からの再代襲が認められますが、現在は認められていません)

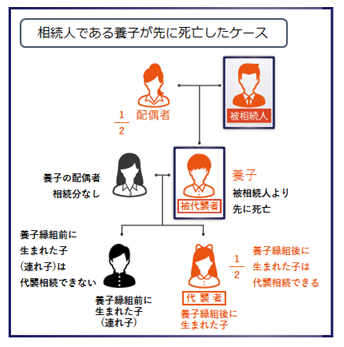

2-4.相続人が養子であって先に死亡しているケース

死亡した被代襲者が養子であった場合、代襲相続できる人には条件があります。

- 養子縁組の前に生まれた子:代襲相続できない

- 養子縁組の後に生まれた子:代襲相続できる

養子縁組の前に生まれた子(いわゆる連れ子)は、被相続人からみて直系の親族とは認められず、代襲相続することはできません。

3.代襲相続が起こったときに注意しておきたいこと

代襲相続が起こったときは、通常の相続に比べて注意しておきたい事項が多くなります。この章では、代襲相続が起こったときの代表的な注意点をご紹介します。

3-1.相続人が相続放棄した場合は代襲相続できない

代襲相続は、相続人が死亡する以外に相続欠格や相続廃除で相続できなくなったときにも起こります。

ただし、相続人が相続放棄した場合には代襲相続はできません。相続放棄をした人は、はじめから相続人でなかったことになり、その人の子も相続人にはなりません。

3-2.相続人どうしの関係が複雑になる

代襲相続ではより広い範囲の親族が相続にかかわるため、相続人どうしの関係が複雑になります。

下の図は、相続人である兄弟姉妹が死亡して甥・姪が代襲相続するケースを表しています。このケースでは、被相続人の配偶者と甥・姪の3人で遺産相続の話し合いをすることになります。甥・姪との交流が普段からなければ、話し合いは難しくなるかもしれません。

3-3.相続人の数が増える可能性がある

代襲相続が起こった場合は相続人の数が増える可能性があります。

死亡した相続人(被代襲者)に子が2人いた場合は、2人とも代襲者として相続人になります。被代襲者1人に代襲者が2人いれば、相続人は1人増えることになります。

相続人の数が増えると、特に相続税の計算に影響します。相続税の計算では、基礎控除額や各種非課税限度額が相続人の数に応じて定められています。相続人が増えることで課税されない遺産の額が増えて、相続税がかからなくなることもあります。

代襲相続が起こった場合は、その結果相続人が何人になるかを正しく把握することが重要です。

- (参考) 相続税の計算では、次のような場合に相続人の数を使います。 ・相続税の基礎控除額:3,000万円+600万円×相続人の数 ・死亡保険金の非課税限度額:500万円×相続人の数 ・死亡退職金の非課税限度額:500万円×相続人の数 ・相続税の総額の計算:相続人の数と法定相続分を使用 相続税の計算では相続放棄した人も相続人に含めます。また、相続人に含める養子の数には制限があり、実子がいる場合は1人まで、いない場合でも2人までとなります。

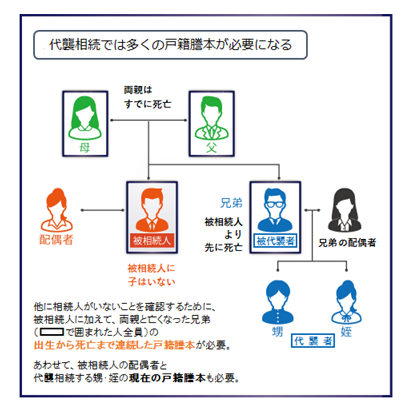

3-4.相続手続きに必要な戸籍謄本が増える

遺産相続の手続きでは、次の2種類の戸籍謄本が必要になります。これは、被相続人と相続人の関係を確認するとともに、他に相続人がいないことを確認する目的があります。

- 被相続人の出生から死亡まで連続した戸籍謄本

- 相続人の戸籍謄本

相続人の戸籍謄本は提出時現在のもので足りますが、相続人が死亡した場合はその人の出生から死亡まで連続した戸籍謄本も必要になります。

被相続人に子がおらず、両親や兄弟姉妹も死亡して甥・姪が相続人となるときは、被相続人に加えて両親と亡くなった兄弟姉妹の出生から死亡まで連続した戸籍謄本も必要になります。

このように、代襲相続があった場合は相続手続きに必要な戸籍謄本が増えるため注意が必要です。

4.まとめ

ここまで、遺産を相続するはずの人がすでに死亡しているときの代襲相続について解説しました。

代襲相続では相続人どうしの関係が複雑になり、代襲者も死亡したケースでは次に誰が相続できるかの判断が難しくなります。

誰が相続人になるかが決まらなければ、相続の手続きを進めることはできません。代襲相続で不明な点があれば、できるだけ早く弁護士や司法書士など相続の専門家に相談することをおすすめします。(提供:税理士が教える相続税の知識)