市場概況

2018年のタイ生命保険市場の正味収入保険料(返戻金控除前)は前年比4.3%増の6,170億バーツ(約2.2兆円)と、前年の同5.5%増を下回った(図表1)。収入保険料の内訳を見ると、初年度収入保険料は1,763億バーツ(同8.3%増)と堅調に拡大した一方、次年度以降収入保険料は4,407億バーツ(同2.8%増)と緩やかな伸びに止まった。

保有契約件数は前年比0.8%増の2,626万件、保有契約高は前年比6.5%増の18.7兆バーツ(約65.4兆円)となった(図表2)。結果として、1件当たりの保有契約高は71.1万バーツと、前年から3.8万バーツ増加した。

タイ経済は中長期的な成長ペースが低下基調にあるが、2018年の名目GDP成長率は前年比5.6%増となり、過去5年平均の+4.9%成長を上回った。2018年は米中貿易摩擦の激化に伴う世界経済の減速を受けて輸出が年後半に鈍化ピークアウトしたものの、年間を通じて内需の勢いは旺盛で投資が東部経済回廊(EEC)周辺を中心に拡大、良好な雇用環境が続いた民間消費が経済の牽引役となった。

国内経済は堅調に推移したが、生保市場の拡大ペースは4年連続で一桁台の伸びに止まり、2014年頃までの二桁成長と比べて大きく見劣りする水準にある。この要因としては低金利環境や新しい会計基準(IFRS第9号「金融商品」)の適用などから各社が消費者ニーズに応える商品を出せず、貯蓄性商品を中心に販売が伸び悩んだこと、また2018年の株価の弱含みによって逆資産効果が働いたことや高止まりする家計債務も販売の足枷となったと考えられる。

このほか、2018年は低金利環境の長期化が予想されるなかでリスクのない一時払い保険の販売が増加した。このことが初年度収入保険料を押し上げ、次年度以降収入保険料の伸び悩みに繋がったとみられる。

●国際比較

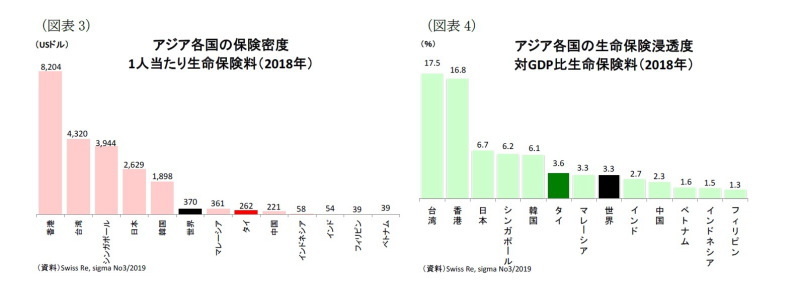

スイス再保険会社(1)によると、2018年のタイの生命保険料(名目ベース)は前年比11.2%増の266億ドルとなり、世界全体の伸び(同4.8%増)を大きく上回った。2018年のタイ・バーツの増価がドル建ての保険料を押し上げた面もあるが、タイの生命保険市場が世界的にみて成長市場であることには変わりない。

なお、2018年のタイの保険密度(国民1人当たり生命保険料)は262ドル、生命保険浸透度(対GDP比生命保険料)は3.6%であり、日本や韓国、台湾、香港、シンガポールといったNIEs(新興工業経済地域)4カ国と比べると依然として低水準に止まっている(図表3,4)。このことはタイ生命保険市場が将来の成長余地が十分にあることを示しており、それぞれの指標は今後も緩やかに上昇していくものと予想される。

------------------------------------

(1)スイス再保険会社Swiss Re,Sigma No3/2019

保険種類別の販売動向

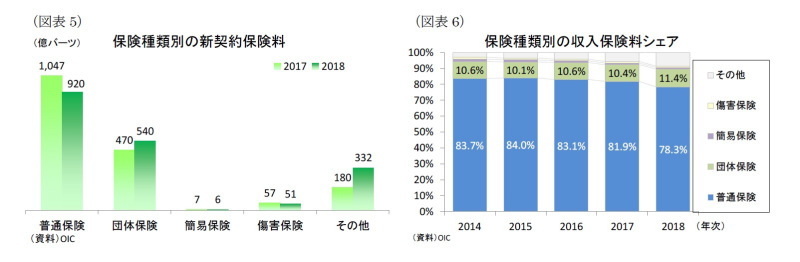

保険種類別に新契約保険料(元受ベース)を見ると、団体保険が前年比14.9%増の540億バーツ、(ユニット・リンク保険や年金保険などの)その他が同84.2%増の332億バーツと上昇した。一方、普通保険が前年比12.1%減の920億バーツ、簡易保険が同12.1%減の6億バーツ、個人傷害保険が同10.6%減の51億バーツと、それぞれ減少した(図表5)。その他の保険販売の急増は、年前半の景気の好調を背景にユニット・リンク保険の販売が約2.3倍に膨れ上がったことが主因とみられる。

収入保険料を見ると、最大の普通保険は前年比1.2%減の4,924億バーツ、団体保険は同12.6%増の715億バーツ、簡易保険は同4.5%減の61億バーツ、個人傷害保険は同10.6%減の51億バーツ、その他は同54.7%増の535億バーツとなった。その結果、収入保険料シェアは普通保険が78.3%(前年対比3.6%ポイント減)と、依然としてシェアの大半を占める構図にある。もっとも年金保険やユニット・リンク保険の販売が増えるなか、保険商品の多様化が進みつつあることも確かだ(図表6)。

商品別の販売動向

普通保険の商品別に新契約保険料(元受ベース)を見ると、養老保険が同10.3%減の594億バーツ、終身保険が前年比13.4%減の292億バーツ、定期保険が同34.8%減の28億バーツと、それぞれ二桁減少となった(図表7)。

収入保険料を見ると、最大の養老保険が同3.0%減の3,494億バーツと鈍化する一方、終身保険が前年比5.1%増の1,375億バーツと上昇した。収入保険料シェアは養老保険が71.0%(前年対比1.3%ポイント減)と依然として大半を占めているものの、終身保険のシェアが徐々に拡大してきている(図表8)。このことは低金利環境と所得向上を背景に消費者ニーズが「貯蓄」をメインとした養老保険から「保障」をメインとした終身保険に移りつつあることの現れとみられる。

販売チャネル別の販売動向

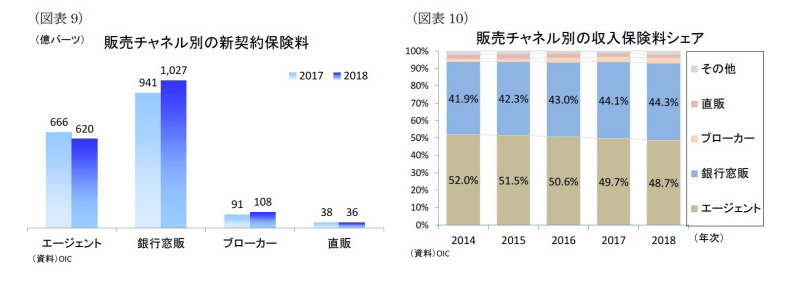

販売チャネル別に新契約保険料(元受ベース)を見ると、エージェントが前年比7.0%減の620億バーツ、直販が同4.3%減の36億バーツと振るわなかったものの、銀行窓販が同9.1%増の1,027億バーツ、ブローカーが同18.9%増の108億バーツと好調だった(図表9)。銀行窓販は主力商品の一時払い保険の販売が好調だったこと追い風となった。

収入保険料を見ると、シェア最大のエージェントが同1.2%増の3,062億バーツ、銀行窓販が前年比3.7%増の2,784億バーツとなり、それぞれ緩やかに増加した。また一昨年にシェア第3位に上がったブローカーは同13.4%増の189億バーツと好調が続く一方、直販(133億バーツ、同4.8%増)が2年連続のマイナスとなった。結果として、収入保険料シェアはエージェントが48.7%と、引き続き最大の販売チャネルとなったものの、前年から1.0%ポイント縮小した(図表10)。一方、銀行窓販は44.3%と、前年から0.2%ポイント拡大した。銀行窓販は2002年の解禁以降、銀行が有する堅固な顧客ネットワークを活用したほか、シンプルでわかりやすい商品内容が人気を集め、近年マーケットシェアが拡大してきている。

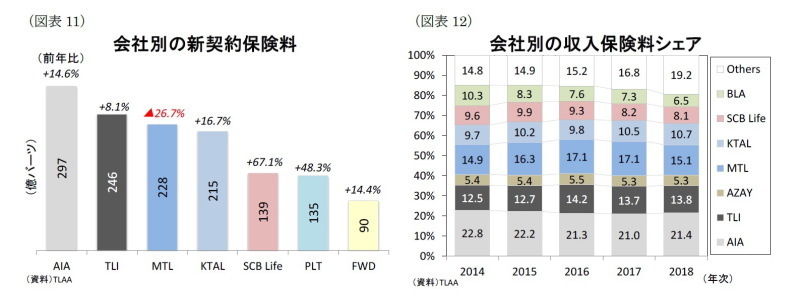

会社別の販売動向

会社別に新契約保険料(上位7社、元受ベース)を見ると、最大手のAIA が297億バーツ(同14.6%増)となり、主力のエージェント経由の販売に加えて銀行窓販の販路開拓に成功してトップに立った(図表11)。AIAと同じくエージェント販売が主力のThai Lifeは246億バーツ(同8.1%増)と堅調に拡大して2位につけた。一方、昨年までトップだったMuang Thai Lifeは主力の銀行窓販商品が振るわず、前年比26.7%減と落ち込んで228億バーツの3位に転落した。同じくタイ四大銀行グループに属するSCB Life(139億バーツ、同67.1%増)、Krungthai AXA Life(215億バーツ、同16.7%増)はそれぞれ銀行窓販を中心に好調であり、Muang Thai Lifeとは明暗が分かれた。

収入保険料シェア(上位7社)を見ると、新契約保険料が大きく伸びた最大手のAIAは21.4%(対ント減)となり、それぞれ大きくシェアを落とした。このほか、Thai Lifeが13.8%(対前年0.1%ポイント増)、Krungthai AXA Lifeが10.7%(対前年0.2%ポイント増)、SCB Lifeが8.1%(対前年0.1%ポイント減)となり、それぞれ小幅にシェアが動いた。