資産運用状況

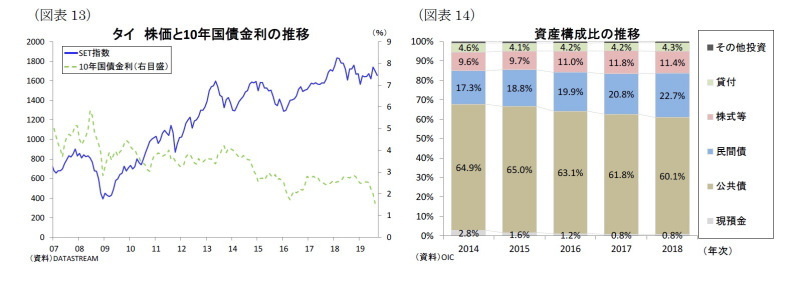

まず2018年の投資環境を振り返ると、国内経済は内需を中心に堅調に推移したものの、国際金融市場では米中貿易摩擦の激化に伴う世界経済の減速を受けて投資家のリスク回避姿勢が強まり、タイの株式市場は軟調に推移した(図表13)。タイの代表的な株価指数であるSET指数は年間で10.8%下落した。一方、債券市場はタイ銀行(中央銀行)が昨年末に金融正常化を目的に政策金利を0.25%引き上げたものの、年間を通じて低金利政策が続いたことからタイ10年国債金利が概ね2%台後半の横ばい圏で推移した。このほか、タイが大幅の経常黒字と潤沢な外貨準備を有していることも資本流出を抑制し、金利の低位安定に繋がった。

タイ生命保険会社の運用資産構成割合を見ると、2018年は公共債が60.1%、民間債が22.7%、株式等が11.4%、貸付が4.3%となった。引き続き国債中心の安定運用が行われているものの、国債から民間債券へのシフトが進んだ。また上述のとおり株価下落と低金利環境が続いたことから株式のウェイトが0.4%ポイント縮小した(図表14)。

運用費用を差引いたネットの運用収益は、国債や社債の安定した利息収入を中心に1,197億バーツと、前年から83億バーツ増加(前年比7.5%増)した。

収支動向

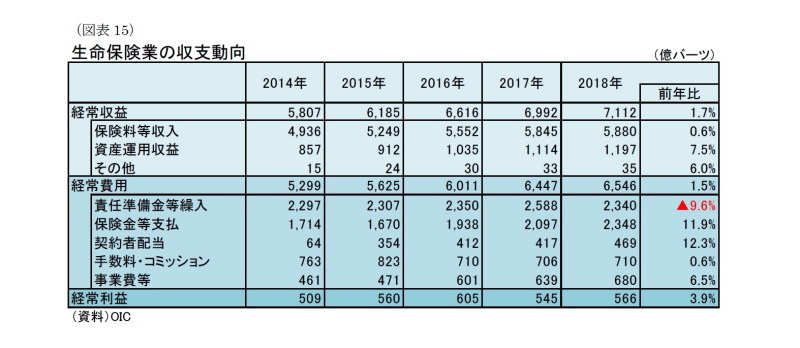

2018年の生命保険業の収支動向を見ると、資産運用収益が堅調に拡大したものの、保険料等収入が伸び悩んだことから経常収益は前年比1.7%増の7,112億バーツとなり、4年連続で一桁台の伸びとなった(図表15)。一方、経常費用(前年比1.5%増)は保険金等支払と契約者配当が二桁増となったが、責任準備金等繰入の減少と手数料・コミッションの抑制によって経常収益の伸びを下回った。以上の結果、経常利益は前年比3.9%増の566億バーツとなり、2年ぶりに増加した。

おわりに

2018年のタイ生保市場は勢いを欠き、収入保険料の伸びが4年連続で一桁台となった。そして足元をみると生保市場の鈍化傾向には拍車がかかっている。2019年上半期の新契約収入保険料は前年比7.9%減と2年ぶりに減少、収入保険料全体でも前年比6.0%減となった。収入保険料の減少はアジア通貨危機を受けて販売が落ち込んだ1998年以来となる。2019年は米国の景気後退懸念の高まりから米FRB(連邦準備理事会)が金融政策をハト派的なスタンスに変更したことをきっかけに米長期金利が低下するなか、タイの10年国債利回りが米長期金利の動きにつられて低下している。また国内経済が鈍化し、タイ中銀が8月に金融緩和を図ったことも金利の下押しに作用しており、結果として生命保険販売が不振に陥っている。

タイの生保事業環境が厳しさを増しており、各社は対応策を迫られている。低金利環境や新規制の導入などに伴い長期の保険負債を抱える生保事業の資本効率が低下するなか、所要資本の少ないユニット・リンク保険の販売を伸ばしている。こうした商品構成の見直しや販売チャネルの開拓、そして最新のデジタル技術を駆使したITシステム&サービスを展開することで他社との差別化を図るなど、各社が様々な取組みを進めている。

タイ生命保険市場は足元でマイナスに転落しているが、中期的にはプラスに回復するだろう。タイの年金制度は受給額が小さいうえに日本のような介護保険制度は存在しないなど公的支援が不十分である一方、少子・高齢化と医療費の高額化は着々と進んでおり、老後の生活に不安を抱く国民は増えている。年金保険をはじめとする退職準備関連商品や医療・介護保険の販売がこれまで以上に増していくものと予想される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・【アジア・新興国】タイの生命保険市場(2017年版)

・【アジア・新興国】タイの生命保険市場(2016年版)

・【タイGDP】4-6月期は前年同期比+2.3%増~輸出低迷が内需に波及して2014年以来の低成長を記録

・【アジア・新興国】タイの生命保険市場(2017年版)

・【アジア・新興国】タイの生命保険市場(2016年版)