金融政策の概要:政策金利を0.25%引き下げ

米国で連邦公開市場委員会(FOMC)が9月17-18日(現地時間)に開催された。FRBは、市場の予想通り、政策金利を0.25%引き下げた。

今回発表された声明文では、景気の現状判断で家計支出を上方修正する一方、民間設備投資について下方修正するとともに、輸出に関する表記を追加した。景気見通し、金融政策ガイダンス部分の変更はなかった。

金融政策決定ではセントルイス連銀のブラード総裁が▲0.50%の利下げを主張して反対したほか、前回会合に続きカンザスシティ連銀のジョージ総裁とボストン連銀のローゼングレン総裁の2名が政策金利の据え置きを主張して反対するなど、賛成7票に対し、反対3票と票が割れた。

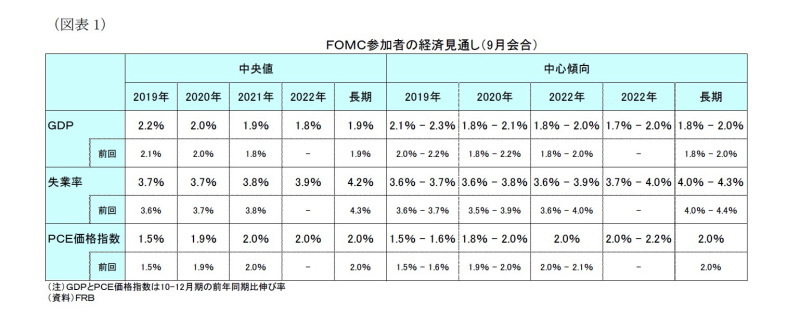

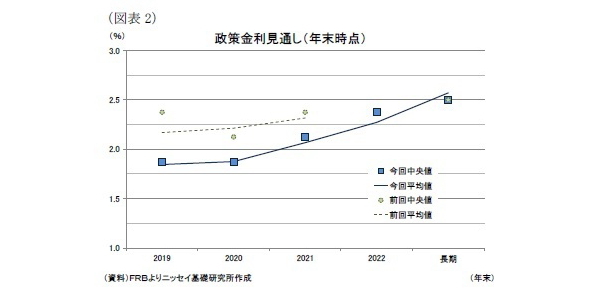

一方、FOMC参加者の経済見通しは、前回(6月)から19年の成長率と失業率が小幅に上方修正されたほかは、全般的に見通しが据え置かれた。また、政策金利の見通し(中央値)は、19年と20年で政策金利の据え置き予想となった。その後の21年と今回新たに公表された22年は、ともに年1回の利上げ予想となった。長期見通しは前回から変更なしであった。

金融政策の評価:パウエル議長会見では今後の金融政策はデータ次第であることを強調

政策金利の0.25%の引き下げは当研究所の予想通り。今回の会合では投票結果が割れたことにみられるように、FRB内で景気判断や金融政策方針を巡ってコンセンサスが形成されておらず、金融政策決定を巡って議論が白熱したと考えられる。

パウエル議長の記者会見では、今回の利下げ決定が「幾つかの顕著な変化に直面している米経済の強さを維持し、継続しているリスクに対する保険を与える」措置であることが強調された。

また、質疑応答では、前回の記者会見で物議を醸した「(金融政策)サイクル半ばでの調整」”mid-cycle adjustment”との表現を避けたほか、FRBの緩和バイアスを否定し、今後の金融政策決定は高度にデータ次第であることを強調した。

当研究所は、引き続き金融政策がトランプ大統領の通商政策に左右されると判断している。足元で対中関税に緩和の兆しが見えているが、今年5月以降の紆余曲折を考えると、今後すんなりと緩和方向に舵が切られる可能性は低いだろう。当研究所は通商政策の不透明感が残ることから、12月の追加利下げ見通しを維持する。

声明の概要

●金融政策の方針

- 経済見通しに関する世界的な動向と物価上昇鈍化の観点から判断して、委員会はFF金利の目標レンジを1.74-2.00%に低下させることを決定した(今回追加)

- 委員会はシステム・オープン・マーケット・アカウント(SOMA)で保有する証券保有総額の減額措置をこれまで示してきたよりも2ヵ月早い8月に終了する(今回削除)

●フォワードガイダンス

- 委員会はFF目標金利の将来の経路を熟慮しながら、経済見通しについて今後入手する情報から引き出されるであろう結果を注意深くモニターし、力強い労働市場と2%で対照的な目標に近いインフレ率を伴った景気拡大を維持するために適切に行動する(変更なし)

- これらの判断に際しては、雇用情勢、インフレ圧力、期待インフレ、金融、海外情勢など幅広い情報を勘案する(変更なし)

●景気判断

- 労働市場は引き続き力強く、経済活動は緩やかなペースで拡大してきた(変更なし)

- 最近数ヵ月を均せば雇用増加は底堅く、失業率は低位に留まった(変更なし)

- 家計支出は力強いペースで伸びたものの、民間設備投資と輸出は弱まった。(家計支出の評価を「上向いた」”pick up”から「力強いペースで伸びた」”has been rising at a strong pace”に上方修正。一方、 民間設備投資について「伸びは軟調であった」”have been soft”から「弱まった」”have weakened”に下方修正。さらに、設備投資と並列して「輸出」の評価を追加)

- 前年比でみたインフレの総合指標、および、食料品とエネルギーを除いたインフレ指標は低下し、2%を下回っている(変更なし)

- 市場が織り込む物価見通しは低位に留まっており、調査に基づく長期物価見通しはほとんど変化していない(変更なし)

●景気見通し

- この行動が経済活動の持続的拡大、力強い労働市場、委員会の2%で対称的な目標に近いインフレ率が今後最も可能性の高い結果だという委員会の判断を支えるが、こうした見方への不透明感は続いている(変更なし)

会見の主なポイント(要旨)

記者会見の主な内容は以下の通り。

●パウエル議長の冒頭発言

- 我々は本日金利を引き下げることにした。我々は、幾つかの顕著な変化に直面している米経済の強さを維持し、継続しているリスクに対する保険を与えるためにこの措置をとった。

- 米国経済は引き続き好調である。堅調な雇用市場、所得の増加、堅調な消費者信頼感に支えられた家計支出が成長の主な原動力である。

- 企業の設備投資や輸出は、製造業の生産が減少する中で伸び悩んでいる。その主な要因は、海外経済の成長鈍化と、通商政策の変化であると思われる。

- 通商政策をめぐる緊張は緩和と後退を繰り返しており、不透明感の高まりが米国の投資と輸出を圧迫している。

- インフレは対照的な2%目標を下回って推移している。今後、インフレ率は2%に上昇すると予想している。しかし、インフレ圧力は明らかに抑制されており、長期的なインフレ期待に関する指標は、過去のレンジ下限にある。目標を下回るインフレが続けば、長期的なインフレ期待の望ましくない低下に繋がる可能性があることに留意している。

- 今後の金融政策の行方は、経済がどのように変化していくか、また、その変化が経済の見通しにどのような意味を持ち、見通しにどのようなリスクをもたらすかにかかっている。

●主な質疑応答

- (7月の利下げをサイクル半ばでの調整と位置づけたがその見方に変化はないか)声明文やFOMC参加者の見通し(SEP)で示されたように、緩やかな成長が続き、労働市場が堅調で、インフレ率が目標の2%近辺にある良好な経済を予想している。FOMC参加者は一般的にこうした良好な経済的な成果を、控えめなFF金利の調整で達成できると考えている。

- (FOMCは依然として緩和バイアスなのか)政策バイアスの考え方は遠い昔の慣習で現在はない。今日、我々は0.25%引き下げる決定をした。我々はこの行動が政策目標達成のために適切であると信じている。いつものことだが、我々の金融政策決定は高度にデータ次第である。

- (最近の流動性逼迫に対するFRBの対応について懸念しているのか)経済全体や経済見通し、金利をコントロールする能力に影響を与えるとは考えていない。短期金融市場の緊張は、米国債の購入や、法人税を支払うための資金需要が多くの人々が予想していたよりも大きかったことを反映している。我々はこれらの圧力に対処し、FF金利を目標範囲内に維持するために適切な措置を講じ、これらの措置は成功した。

- (通商政策の不透明感の実際の影響を評価するFRBの能力にどれほど自信を持っているか)通商政策の不透明感が設備投資や輸出の低迷に影響しているとみられるが、それを定量的に評価するのは難しい。

FOMC参加者の見通し

FOMC参加者(FRBメンバーと地区連銀総裁の17名 )の経済見通しは(図表1)の通り。今回から22年の予想数値が追加された。前回見通しとの比較では、前述の通り19年の成長率と失業率が小幅に上方修正された以外は大きな変更は無かった。成長率は19年の+2.2%から22年の+1.8%まで低下するものの、低下幅は緩やかであることが示された。また、失業率は22年でも3.9%と4%を下回る状況が続く一方、物価は20年も目標水準を下回ることが示された。

政策金利の見通し(中央値)は、前述の通り、19年、20年末が1.875%と利上げ後のFF金利水準が据え置かれるとの見通しが示された。もっとも、▲0.25%の追加利下げ(1.375%)を予想する人数はFOMC参加者17名のうち、19年が7人、20年が8人となっており、1人~2人が利下げ見通しに変更するだけで、中央値が下方修正されることには注意が必要だ。

一方、21年が2.125%、今回追加された22年見通しが2.375%と21年、22年ともに年1回のペースで利上げに転じることが予想されている。なお、長期見通しは2.50%と前回(6月)から変更はなかった。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

http://www.nli-research.co.jp/

【関連記事 ニッセイ基礎研究所より】

・米国経済の見通し-引き続きトランプ大統領のチキンゲームに翻弄される米国経済

・【8月米雇用統計】雇用者数は前月比+13.0万人と市場予想(+16.0万人)を下回る一方、賃金の伸びは堅調を維持

・【7月米個人所得・消費支出】個人所得(前月比)は+0.1%の低い伸びとなったものの、消費支出は+0.6%と堅調な消費を確認