こんにちは、相続税専門の税理士法人トゥモローズの角田です。

ほとんどの相続税申告で登場する財産といえば、「土地」です。

私が作成している相続税申告では95%以上の確率で土地の評価をしています。

その土地の評価で最初に確認するのが、その土地の路線価です。

この記事では、路線価について、徹底的に解説します。

路線価とは

路線価とは、全国の市街地の道路に設定されている1㎡当たりの土地の時価です。

相続税や贈与税で土地を評価する場合には、この路線価を使用します。

また、税金計算以外の土地の売買等で、その売買価格を決めるときに路線価を参考にすることもあります。

路線価はいつ発表されるのか(公表日)

路線価は毎年7月上旬に公表されます。

国税庁は、毎年、路線価がいつ公表されるかを4月頃に発表しています。

例:令和元年分の路線価図等の公開予定日について

上記にある通り、令和元年では7月1日の11時に公表されますと事前に国税庁のホームページにお知らせがされました。

路線価はどこで調べられるのか

路線価は、国税庁ホームページで確認することが可能です。

国税庁のHPでは、過去7年分を確認することができます。

それより前の情報は、国会図書館等で確認することができます。

また、下記のような一般の方が過去の路線価を保存しているケースもあります。

参考サイト:路線価保管庫

知っておきたい一物四価

土地は一物四価とも言われます。すなわち、一つの土地について4つもの価格が存在するということです。

具体的には下記の価格です。

一つ一つ簡単に解説します。

参考リンク:相続税の土地評価 申告で使える評価方法をすべて解説!

公示地価

土地を売買する上で参考にする指標で、毎年3月下旬頃に公表されます。

>>標準地・基準地検索システム~国土交通省地価公示・都道府県地価調査~

実勢価格

実際に土地を売買する上での価格を指します。不動産業者が確認するレインズ等で確認できます。

相続税路線価

いままで解説してきた路線価のことです。公示価格の8割程度といわれています。

固定資産税評価額

固定資産税を計算する上で使用される路線価です。公示価格の7割程度と言われています。下記サイトで確認することができます。

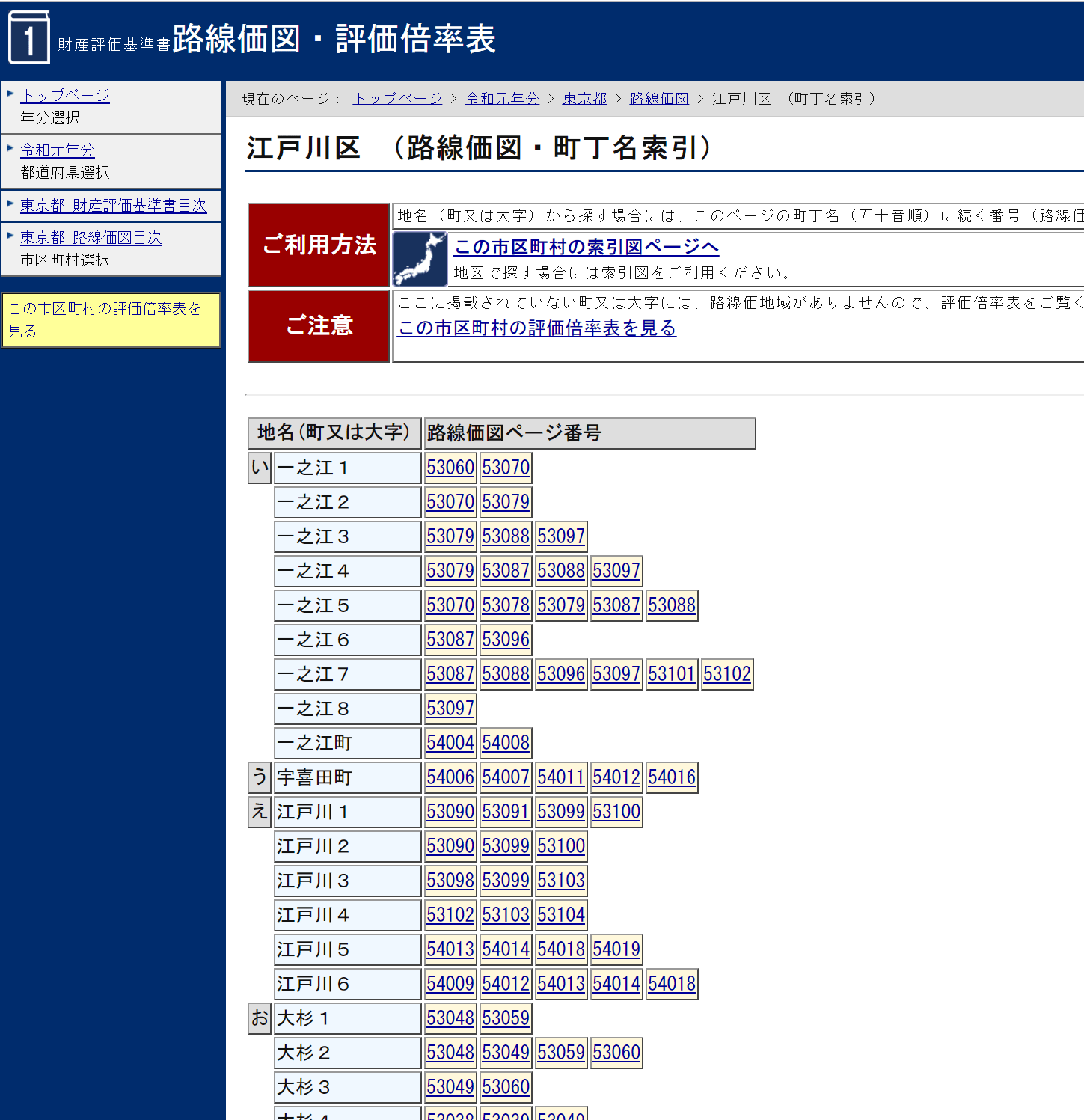

路線価図の見方

国税庁ホームページを確認しながら路線価の見方を解説します。

まずは、対象地の都道府県をクリックしましょう。

路線価図をクリックします。

市区町村を選択しましょう。

具体的に所在地の地名をクリックします。

実際に路線価図を見てみましょう。

こちらの地域は、道路に三桁の数字が並んでいますが、こちらが路線価です。

千円単位ですので、210Dならば、1㎡当たり21万円ということです。

100㎡の土地なら、2,100万円と計算できます。

借地権割合(末尾のアルファベット)

数字の右横のアルファベットには、どのような意味があるのでしょうか。

これは、借地権割合を表していまして、その土地を借りて建物を建てている人の借地権を評価する場合に使います。

例えば、210Dの道路に面している土地を200㎡借りて建物を建てた人の借地権の評価は、21万円×200㎡×60%=2,520万円となります。

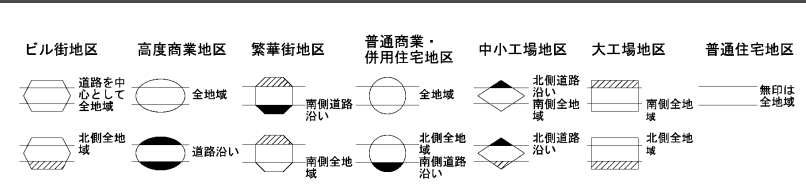

土地の地区区分(表の記号と形)

こちらの路線価図は、数字の周りに○があります。

これを地区区分といいまして、地区区分には下記の種類が用意されています。路線価図の右上に記載されていますね。

この地区区分により、各種補正率が変わってきますので間違えないようにしましょう。

路線価をもっと詳しく

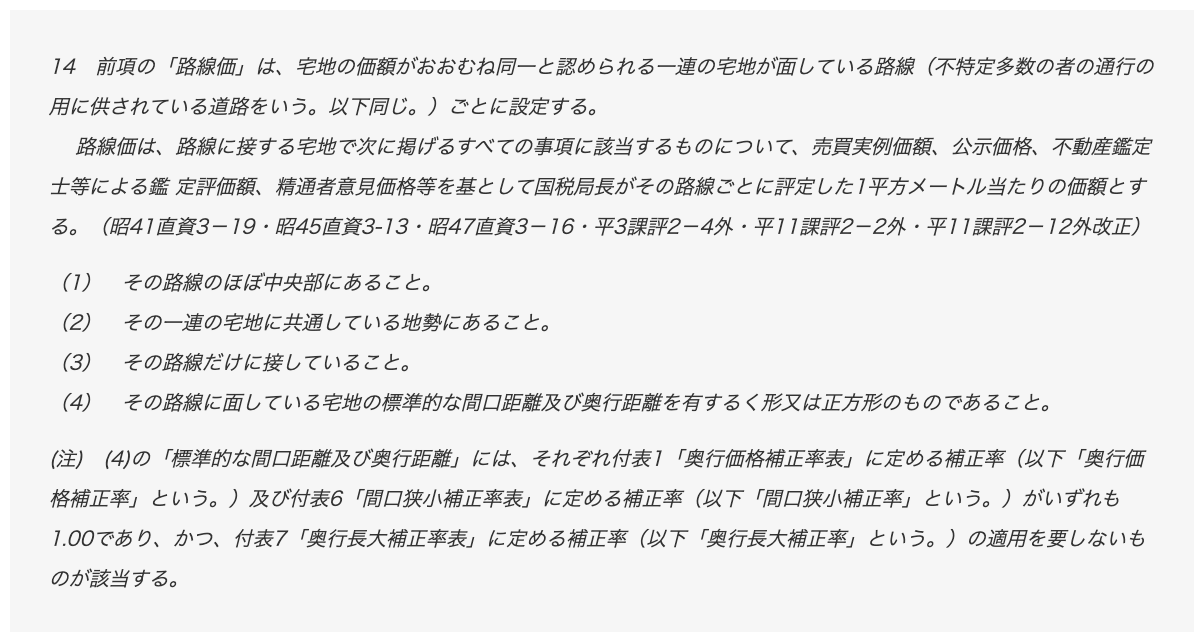

路線価の詳細は、財産評価基本通達14に規定されています。

念のため転載しますが、この通達の解説は後述しますので読み飛ばしても大丈夫です。

上記通達のうち、重要なキーワードを抽出して解説していきます。

①宅地の価額がおおむね同一と認められる一連の宅地が面している

路線価は、価値が概ね等しい道路ごとに設定されているということです。

例えば、同じ道路でも価値が異なる場合には、下記のとおり、違う路線価が設定されます。

同じ道路なのに路線価が異なる理由には様々なものがありますが、道路の幅や建築基準法上の道路の種別の影響が大きいでしょう。それ以外にも駅からの距離や日当たりなども路線価に反映されることもあります。

また、同じ道路の対面で路線価が異なることもあります。

右側と左側で3万円も路線価が異なります。

これにも様々な理由がありますが、上図の場合には右側が区画整理済みの場所で、左側が区画整理が済んでいない場所のため3万円も異なっています。

これに対し、違う道路でも価値が同じなら同じ路線価が設定されます。

②不特定多数の者の通行の用に供されている道路

これも重要なキーワードとなります。

路線価は不特定多数の人が通行する道路のみに設定されます。

したがって、下記のような特定の人しか通行しない道路(行き止まりの私道など)には路線価は設定されないのです。

そのような場合には、旗竿地評価をするか、特定路線価を申請するかいずれかの方法で評価します。

③前提4条件

路線価は、下記の4条件を前提として設定されているということも忘れてはいけません。

すなわち、その道路のうち上記の条件を満たす仮想の土地があるものとして計算しているのです。道路の中央にあって、角地ではなく、適度に四角い土地ということですね。

したがって、そのような土地でなければ路線価×地積から減額や増額の補正をする必要があるのです。

増額の補正は角地等のいくつかの道路に面している補正しかなく、メインは減額の補正です。この減額補正をどれだけ加味できるかが税理士の腕の見せどころでもあるのです。

特定路線価とは

すべての道路に路線価が設定されているわけではありません。

例えば下記を御覧ください。

赤部分に土地があったら評価できませんよね。

このような場合には、特定路線価を設定します。

特定路線価については、「相続税の特定路線価を徹底解説」で詳しく解説しています。

路線価の補正率とは?【土地の状況によって評価額を減額・増額する仕組み】

ここでは簡単に路線価に加味すべき主な補正について紹介します。

奥行価格補正

路線価から奥行距離が短い場合や長い場合に減額できる補正です。

距離や地区区分に応じて補正率が下記の通り決められています。

間口狭小補正

対象地に間口(路線価に面している長さ)が短い場合に適用できる減額補正です。

こちらも間口の長さや地区区分に応じて補正率が下記の通り決められています。

奥行長大補正

奥行距離/間口距離の数字により下記の通り減額補正が用意されています。

この分数の数字が大きくなればなるほど、うなぎの寝床のように使い勝手が悪くなるということで、減額割合も大きくなります。

不整形地補正

形が悪い土地に用意されているのが不整形地補正です。

地積の大きさや不整形の割合等に応じて補正率が決められています。

規模格差補正

地積が大きすぎることによって評価が下げられるという補正が規模格差補正です。

詳しくは下記を参照してください。

>>広大地の抜本改正 地積規模の大きな宅地の評価(規模格差補正率)とは?

側方路線影響加算

側方路線影響加算とは、宅地の正面と側方(横)が路線に面しているときに、評価額を加算して計算することをいいます。

相続税の土地評価はほとんどが減額補正の規定なのですが、中にはこのように加算される規定があるのでうs。

側方路線影響加算について、詳しくは「側方路線影響加算の基本と加算の有無を徹底解説」をご覧ください。

相続税の申告手続きにあたっては、税理士に一度無料相談を

路線価の概要を解説してきました。

相続税を申告するにあたり、土地の評価をしなければならないケースは非常に多いです。すなわち、相続税申告には路線価の理解がほぼ必須といえます。

しかし、土地の評価には路線価を読み解くだけでなく、その土地の状況を正確に把握して各種特例を適用していく必要があります。税理士によって解釈が異なることもあり、相続税に不慣れな方には難しい処理です。

土地の評価以外にも、相続税では他に抑えておくべき事項がいくつかあるため、申告するにあたっては税理士に依頼していただくのが理想であると思います。

税理士法人トゥモローズでは、豊富な申告実績があり、聞き上手で相談しやすい税理士があなたの相続手続きをサポートいたします。

初回相談は無料ですので、相続の手続きにお困りの際は、ぜひ一度ご相談ください。(提供:税理士法人トゥモローズ)