税務署の調査対象は、本人だけでなく、取引先の銀行や証券会社も対象です。 相続税は、亡くなった人(被相続人)以外にも、相続人や親族の銀行口座も調べますので、税務調査の範囲は想像よりも広範囲です。 税務署が広範囲に調査できるのは、強力な調査権限と情報収集網が関係します。 そんな、税務署の調査方法と銀行調査をする目的について、ご説明します。

1)税務署が銀行を調査する目的とは

税務署が銀行を調査するのは、相続財産のお金が銀行に集中しているからです。 現金を全額自宅で管理している人はいませんので、金融機関を調べれば被相続人のお金はほとんど把握できます。

1-1 相続税・贈与税で最も申告漏れが多いの財産は預金

相続税・贈与税の税務調査で、最も指摘を受けるのが、現金・預貯金の申告漏れです。 平成29事務年度の調査で、相続財産ごとの申告漏れの金額のうち、現金・預貯金が占める割合は34.1%です。また、贈与税の非違件数(申告誤りや申告漏れ)の72.7%は、現金・預貯金によるものでした。

国税庁が公表しているデータから見ても、現金・預貯金の申告漏れは非常に多く、税務署が申告漏れを把握するためには、銀行口座を調べることが不可欠です。

1-2 相続税の脱税手段は財産を抜く方法しかない

相続税は、被相続人の財産に課税しますので、脱税方法としては、相続財産を申告から除くしかありません。ただ、実際に相続財産である預金を抜くと、出金の形跡が通帳の履歴として残りますので、簡単に脱税することはできません。 また、意図的に財産を隠せば、通常より重いペナルティが発生しますので、脱税をするメリットはないです。

2)税務署の調査権限と銀行調査の範囲について

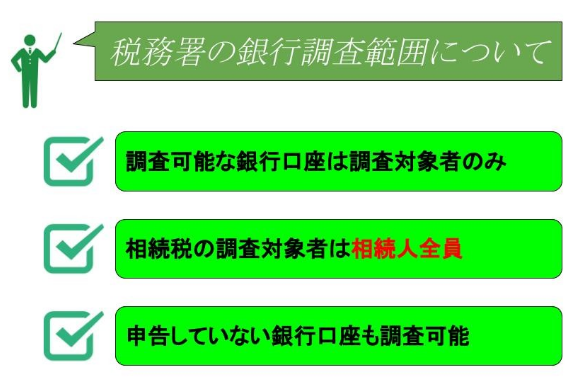

税務署の調査権限は非常に強力で、銀行は正当な理由がない限り、税務署の要求に応じて、保有する情報を開示しなければなりません。 しかし、税務署が銀行調査するには条件があり、調査対象者以外の銀行口座を調べることはできないです。

2-1 税務署が調査できる銀行口座は調査関係者のみ

税務署は税務調査に必要であれば、調査対象者に関係する情報を調べることができ、銀行や証券会社、そして電力会社に電気の使用量を確認することも可能です。

しかし、銀行などを調査できるのは、調査に必要であると認められた場合に限定されます。ですので、税務署は、銀行が持っているすべての個人情報を収集することはできません。

ちなみに、調査が可能となる範囲は、調査する税金の種類で異なり、相続税の対象範囲は、国税通則法第74条の3に規定されています。

2-2 相続税の調査は関係者の銀行口座も調べる

相続税の申告をする人は、相続財産を取得した人です。 なので、相続税の調査対象者は被相続人だけではなく、財産を取得した相続人なども調査の対象となります。相続税調査のメインは、被相続人の生前中の行動を調べることであり、相続税以外にも生前贈与がなかったのかも調査します。

生前贈与については、贈与税の申告をしていれば税務署も確認できます。 ただ、被相続人の口座から出金形跡があるのに贈与税の申告がなければ、相続人に出金したお金の用途を確認します。また、税務署は贈与事実を把握するために、被相続人だけではなく、相続人などの銀行口座も調べて証拠を探します。

2-3 税務署は申告していない銀行口座でも調査可能

税務署は、相続税の申告書に記載していない、銀行口座でも調査が可能です。 もし、申告してない口座を持っていた場合でも、税務署にすぐに把握されます。 なぜなら、隠し口座を作る場合、その口座にお金を入金するからです。

隠し口座に入金するお金の大半は、メインの銀行口座から送金です。 なので、銀行の送金事績を辿れば、税務署は隠し口座を見つけることができます。

そして、隠し口座自体を調査すれば、税務署は実態解明できますので、財産を隠し通すことはできません。

3)税務署が銀行口座を把握する手段

税務署が、被相続人や相続人の銀行口座を把握する方法は、3種類あります。 その3種類の方法を組み合わせれば、税務署はほとんどの口座を把握できます。

3-1 税務署は提出したすべての申告書から銀行口座を把握する

相続税の調査をする上で、税務署は申告書から銀行口座を確認しますが、所得税や法人税など、相続税以外の申告書からも調べます。所得税の申告書には、還付金口座や証券会社、保険会社など、多くの情報が含まれています。

証券会社を調べれば登録口座が確認できますし、生命保険会社を調べれば保険料の引落口座も確認できますので、申告書からでも銀行口座を把握することは可能です。

3-2 銀行口座の情報は税務署全体で蓄積されている

税務署では、税務調査で得た情報も、蓄積資料として活用しています。 税務調査で蓄積される情報は、調査対象者だけの情報ではありません。

反面調査で調べた際に得た情報も、税務署は資料として蓄積しています。 (反面調査とは、調査対象者の関係先を調査することです。) ですので、税務署は相続税の申告をした時点で、すでに多くの情報を把握しています。

3-3 税務署は法定調書で海外の銀行口座も確認している

税務署は情報源として、法定調書も利用しています。 法定調書とは、法人や事業者が提出する書類で、給与の源泉徴収票や不動産売買の支払調書などの書類が、法定調書に該当します。相続税で特に関係してくる法定調書は、「国外送金等調書」です。金融機関は、国外への100万円を超える送受金を把握した場合、法定調書を税務署に提出しなければなりません。

法定調書には、住所氏名、国外の送受金した銀行名を記載しますので、税務署は法定調書からも海外の銀行口座を把握できます。

4)相続税の調査で税務署が銀行の通帳を確認する理由

相続税の実地調査では、税務署職員が自宅に来て、被相続人の生前中の状況や申告した相続財産の聞き取りをします。 税務署は、預金の移動状況を銀行調査でも確認できますが、通帳にしかない情報を確認するために通帳を調べます。

4-1 実地調査の通帳チェックは確認作業として行っている

税務署が調査で通帳を調べるのは、申告内容と税務署が把握している情報が一致するかの確認のためです。通帳を見ただけで指摘できる内容なら、実地調査しているその場で指摘をします。

また、一度通帳を確認した方が、後々追求しやすくなるのも通帳を確認する理由です。 なお、税務署は通帳を調べる際に相続人の反応も見ており、そこからも情報を得ようとします。

4-2 税務署は通帳から銀行手続きした人を見つけている

税務署は、銀行の通帳からも情報を読み取ります。 通帳にメモ書きがあれば、誰の筆跡か相続人に確認しますし、通帳の保管状況から預金の入出金をした人を特定します。

もし、相続人が被相続人の預金口座の入出金が自由にできた場合、その相続人の口座に被相続人のお金が流れていないかを、税務署は調べます。

4-3 税務署の「知らないふり」は重加算税を見極めるため

税務署は、申告誤りを事前把握していても、調査の最初に誤りを指摘することはありません。なぜなら、相続人の話す内容が、嘘か本当かを見極める必要があるからです。

調査による追徴課税には、加算税と延滞税があります。 加算税には種類があり、一番重いペナルティが重加算税です。 重加算税は、申告内容を意図的に隠したり、過少に申告した場合(仮装・隠ぺい行為)が対象となります。税務調査の担当職員からの質問に対して、嘘の回答をすることは、隠ぺい行為に該当し、重加算税が課される場合があります。

もし、税務署が事前に情報を把握していれば、相続人が嘘の回答をしているかの判断が可能です。ですので、同じ申告漏れであったとしても、ペナルティに差をつけるために、調査担当者は知らないふりをして話を聞いてきます。

5)意図的に隠した銀行口座ほど税務調査でバレやすい

どんなに相続財産を隠しても、隠した形跡は必ず残ります。 銀行口座からの不明出金があれば、税務署は解明するまで調査を止めませんので、財産を隠した分だけ、時間を浪費し、余計な税金を支払うことになります。 ですので、脱税をすることを勧めることはできません。

5-1 税理士は相続税の専門税理士に依頼した方がいい理由

相続税を節税したい場合には、財産を隠すよりも効果的な方法が2つあります。

- 相続税の特例を適用する

- 相続税評価額を適正に計算する

相続税には、「配偶者に対する相続税額の軽減」(通称配偶者軽減)など、相続税をゼロまたは軽減できる制度が多く存在します。

しかし、これらの特例が適用可能であっても、制度自体の存在を知らなければ節税はできません。また、相続税は、毎年申告する税金ではありませんので、相続税の申告書作成が不得手な税理士います。

相続税の申告書作成に不慣れな税理士は、節税制度などにもあまり精通していません。 ですので、相続税を節税し、税務調査のリスクを下げるためには、相続税を専門とする税理士に依頼することをオススメします。(提供:税理士が教える相続税の知識)