需給・価格判断:内外需給は悪化、値下げの動きが継続

●需給判断:需給は内外ともに緩和、先行きも持ち直しはみられず

大企業製造業の国内製商品・サービス需給判断D.I.(需要超過-供給超過)は前回比4ポイント低下、非製造業も3ポイントの低下となった(図表4)。製造業の海外需給も前回から2ポイント低下している。新型コロナの拡大による内外需要の減少が影響している。

先行きの需給については、国内需給は製造業で2ポイント低下、非製造業で3ポイント低下が見込まれている。また、製造業の海外需給も横ばいが見込まれており、先行きにかけて内外需要が底入れすることは想定されていない。

●価格判断:販売価格引き下げの動きが継続

大企業製造業の販売価格判断D.I. (上昇-下落)は前回から1ポイント低下、非製造業は3ポイント低下した。製造業のD.I.低下は6四半期連続となっており、水準としてもマイナス幅を拡大している。需給の停滞・減少が販売価格引き下げに繋がっている模様だ。

仕入価格判断D.I.は製造業で1ポイント低下、非製造業では横ばいに留まった。製造業では、販売価格D.I.、仕入価格D.I.がともに若干低下した結果、差し引きであるマージンは横ばいとなっている(非製造業のマージンは縮小)。

販売価格判断D.I.の3ヵ月後の先行きは、製造業で3ポイント低下、非製造業では横ばいが見込まれている。人手不足に伴う賃金上昇圧力が続いているが、企業の販売価格引き上げの動きが回復する兆しは見えない。一方、仕入価格判断D.I.の先行きは製造業で2ポイントの上昇、非製造業でも1ポイントの上昇となっていることから、ともにマージンがやや悪化するとの見通しが示されている(図表5)。

売上・利益計画: 19年度収益計画は下方修正、20年度は下方修正リスク大

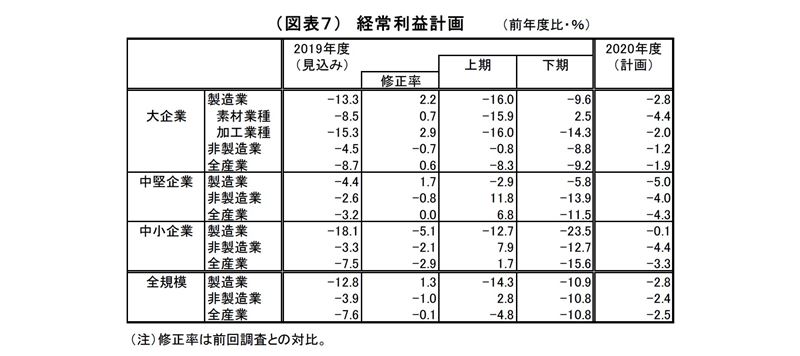

2019年度収益計画(全規模全産業)は、売上高が前年比0.7%減(前回は0.1%減)、経常利益が7.6%減(前回は7.5%減)となった。前回調査では、下方修正によって年度として減収減益計画となっていたが、今回さらにマイナス幅が拡大した。

経常利益計画は6月・9月・12月調査に続いての下方修正となったが、例年、利益計画は当初に保守的な計画が出され、9月調査以降は上方修正が続く傾向があるため、稀な動きと言える(図表8)。今年度半ばにかけて米中貿易摩擦が激化、10月に消費税率が引き上げられ、今年に入ってからは新型コロナ情勢が悪化と、企業の経営環境に対する逆風が続き、想定以上に収益が押し下げられたようだ。

なお、今回初めて公表された全規模・全産業ベースの19年度想定ドル円レートは108.67円と、ほぼ実績(108.74円)通りであった。

また、今回から集計・公表された20年度収益計画(全規模全産業)は、売上高が前年比0.1%増、経常利益が同2.5%減と、増収・減益計画になっている。

例年、経常利益計画は年度始時点では保守的に見積もられ、マイナスでスタートする傾向が強い(直近5年平均では前年比1.0%減)が、今回の計画は例年の年度始時点と比べてもマイナス幅がやや大きい(図表8)。

なお、20年度想定ドル円レート(全規模・全産業ベース)は107.98 円(上期107.95円、下期108.02円)と、足下の実勢並みの推移が見込まれている。

上記のとおり、2020年度計画では、例年よりもやや大きめの減益幅が見込まれている。ただし、新型コロナウィルスの今後の感染拡大度合いや終息時期といった先行きが極めて不透明であるため、現段階では具体的な計画に落とし込めず、とりあえず例年並みの収益計画とした企業も多いとみられる。今後、情勢の悪化が反映されることで、収益計画が大きく下方修正されるリスクが高い。

設備投資・雇用:人手不足感は経済停滞でやや緩和、設備投資計画は堅調維持

生産・営業用設備判断D.I.(「過剰」-「不足」)は全規模全産業で前回から2ポイント上昇の▲1となった。また、雇用人員判断D.I.(「過剰」-「不足」)も前回から3ポイント上昇の▲28となり、不足度合いを示すマイナス幅は2017年9月以来の小幅となった。このように、従来課題となってきた人手不足感が今回やや緩和したのは、新型コロナの感染拡大に伴って経済活動が停滞したことによって、労働需要が減少した結果とみられる。

上記の結果、需給ギャップの代理変数とされる「短観加重平均D.I.」(設備・雇用の各D.I. を加重平均して算出)も前回から2.6ポイント上昇の▲18.0ポイントとなった。引き続きマイナス圏(不足超過)ながら、マイナス幅はやや縮小している。

先行きの見通し(全規模全産業)は、設備判断D.I.が横ばい、雇用判断D.I.が1ポイントの低下と小動きに留まった。この結果、「短観加重平均D.I.」も▲18.7ポイントと概ね横ばいとなる見込みだ(図表9,10)。

2019年度の設備投資計画(全規模全産業)は前年比2.7%増(前回調査時点では同3.3%増)へとやや下方修正された(図表11)。例年3月調査(当年度実績見込み)では、中小企業で計画が具体化してくることによって上方修正される反面、大企業で下方修正が入ることで、全体としてはわずかな修正に留まる傾向があるが(直近5年平均で▲0.2%ポイント、10年平均で▲0.1%ポイント)、今回も小幅な下方修正に留まった。

また、今回から新たに調査・公表された2020年度の設備投資計画(全規模全産業)は、2019年度見込み比で0.4%減となった。例年3月調査の段階では翌年度計画がまだ固まっていないことから前年割れでスタートする傾向があるが、今回の伸び率の水準は例年の3月調査(直近5年平均で前年比2.9%減、10年平均で同3.5%減)を明確に上回る高い発射台となっている。

構造的な人手不足に伴う省力化投資や都市の再開発関連投資、5G関連投資などが引き続き設備投資の下支えになっていると推測されるが、収益計画同様、新型コロナウィルスの今後の感染拡大度合いや終息時期といった先行きが極めて不透明であるため、現段階では具体的な計画に落とし込めず、とりあえず例年並みの計画とした企業も多いとみられる。例年、設備投資計画は計画の具体化に伴って6月調査にかけて大幅に上方修正される傾向があるが、今後は新型コロナ情勢や収益の悪化を反映して、小幅な上方修正に留まるリスクや下方修正されるリスクがある。

なお、19年度設備投資計画(全規模全産業で前年比2.7%増)は市場予想(QUICK 集計1.6%増、当社予想は1.5%増)を上回る結果であった。また、20年度設備投資計画(全規模全産業で前年比0.4%減)は市場予想(QUICK 集計6.4%減、当社予想も6.4%減)を大幅に上回る結果であった。

企業金融:企業の資金繰りはやや悪化を示す

企業の資金繰り判断D.I.(「楽である」-「苦しい」)は大企業が18、中小企業が8とそれぞれ前回比で3ポイント低下した。D.I.の水準は大企業が2014年3月調査、中小企業が2016年9月調査以来の低水準にあたる。新型コロナ拡大に伴う経済活動の縮小で企業の資金繰りに悪影響が出ている。ただし、D.I.の水準は引き続きプラス圏にあり、リーマンショック後の最悪期(2009年3月調査:大企業▲4、中小企業▲23)のような大幅な落ち込みは見られない。足元の情勢悪化が織り込み切れていないとみられるが、ここ数年における収益改善に伴う現預金積み増しが一定程度寄与している可能性もある。

なお、また、企業サイドから見た金融機関の貸出態度判断D.I.(「緩い」-「厳しい」)は、大企業が22、中小企業が18とそれぞれ1ポイントの低下に留まっている(図表14,15)。今のところ、「銀行の貸出スタンスが厳格化した」との受け止めは殆どないようだ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・日銀短観(3月調査)予測~大企業製造業の業況判断D.I.は10ポイント低下の▲10と予想

・日銀短観(12月調査)~大企業製造業の景況感は4期連続の悪化、非製造業の景況感、設備投資計画には底堅さも

・日銀短観(9月調査)~大企業製造業の景況感は3期連続の悪化、先行きは消費増税への懸念強い、設備投資計画も慎重化

・日銀短観(6月調査)を深掘り~設備投資計画は安心材料か?

・資金循環統計(19年10-12月期)~昨年末の個人金融資産は初の1900兆円突破、日銀の保有国債に7兆円の評価減発生