半値戻した日本株式

日本株式は、新型コロナウイルスの感染拡大やそれに伴う景気への悪影響が懸念され大きく下落したが、その後は落ち着きを取り戻しつつある。TOPIX(東証株価指数:紺線)は、2月中旬まで1,700ポイント前後で推移していたが、3月16日には1,230ポイントまで下落した【図表1】。そこから、日銀のETF買いの拡充や米国の景気対策への期待感などから反発し、さらに海外での感染拡大の鈍化やそれに伴う経済活動の再開の動きなども追い風になり、5月11日には1,480ポイントまで上昇し、安値から急落した分の半分まで戻した。その後も緊急事態宣言が全面解除されたことなどを好感して、27日には1,550ポイント目前まで上昇した。

PBR1倍前後の水準が続く可能性

日本株式は4月、5月と堅調で、TOPIXベースでPBRが1倍を超える水準まで回復した。ただ、上昇基調は長く続かず、当面、PBR1倍前後の株価水準でTOPIXは推移すると考えている。それは企業業績が低迷し、資本コストを上回るだけ収益を上げることができない状況が続き、PBRが1倍を大きく超えるような水準を維持できないと思われるためである。

まず、株価の動向を考える前に資本コストと株価の関係を整理する。残余利益モデルを元にすると株価は以下のように表すことができる:

また、(式1)の両辺をBPSで割ると、以下のような PBRと予想ROEの関係が出てくる:

ここで、企業業績が低迷し予想ROEが資本コスト(r)を下回ると、(式2)右辺の第2項目はマイナスになる。ただ、資本コストはあくまでも理論上のコストであり、個別株と違って、市場全体だと予想ROEが資本コストを下回ることがあっても一時的であり、また自己資本が大きく毀損することはほとんどない。そのため、TOPIXでみると第2項目のマイナスであることが実際に株価(TOPIX)に反映されることはまれで、PBR1倍前後の水準でとどまることがほとんどである。

実際にTOPIXのPBRと予想ROEの分布をみると、予想ROEが8%を超えると予想ROEの上昇に伴ってPBRも高い傾向があり、つまり(式2)の関係が成り立っていることが確認できる【図表2】。その一方で、予想ROEが8%以下であると、PBRと予想ROEには明確な関係がみられず、PBR1倍前後で推移している。そのため、資本コストはだいたい8%程度であることが分かる。

現在の予想ROE(赤丸)は、まだ十分に足元の状況が反映されておらず今後さらに低下する可能性が高いと思われるが、現在でもすでに予想ROEは8%を下回っている。そのことを踏まえるとTOPIXベースでPBRが1.1倍を超えた足元の株価は妥当、もしくはやや高めの水準であるといえよう。

将来的にも、今後数年にわたって日本の企業業績は停滞し、予想ROEが資本コストの8%をなかなか上回らず、PBR1倍前後の株価水準が続くのではないかと考えている。4月以降、海外では新型コロナウイルスの感染拡大鈍化に伴って経済活動再開の動きがあり、国内でも4月に発出された緊急事態宣言が全国で解除されるなど、最悪期は脱したようにみられる。ただ、新型コロナウイルスの抜本的な解決には至っておらず、今後も感染拡大抑止のため、経済活動の制限が続くと思われる。抜本的な解決策として期待されている治療薬やワクチンについても現時点では開発の初期段階であり、順調に進んだとしても広く普及するには年単位の時間が必要なのではないだろうか。また、昨年までの景気拡大も最終段階に差し掛かっており、そろそろ景気後退期かという見方も広まっていた。そのため新型コロナウイルスの最悪期を脱しても、景気はL字のような緩やかな回復が続き、足元の2020年度だけでなく2021、2022年度あたりまで企業業績が低迷するリスクが十分あると思われる。

株価は3年で元の水準に戻るのか

いずれにしても企業業績に対する不透明感が高く、先行きを見通すのが難しい状況にある。そのような環境の中では、BPSが株価、特に中長期的な株価の動向を考えるうえで参考になる。

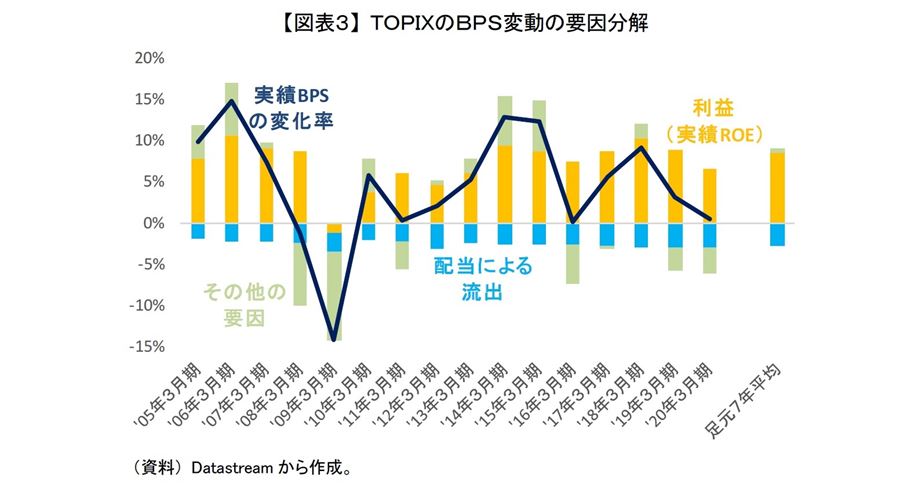

BPSは通常、得た利益(EPS)のうち配当として投資家に還元されなかった分が内部留保され、成長していく。アベノミクスが始まって以降の2014年3月期から2020年3月期までの足元7年間で平均すると、TOPIXベースの実績ROEが8.6%でそのうち2.8%ほどは配当で流出していた。つまり、BPSに対して内部留保が毎年5.8%ほどあった【図表3】。その他の要因(1)も0.4%ほどあり、ここ7年でTOPIXのBPSは年率で平均6.2%成長していたことになる。

TOPIXのBPSが、過去7年の内部留保による成長と同程度の毎年6%成長したとしても、しばらくはPBRが1倍である前提とするとBPS(つまり、TOPIX)が急落前の株価水準、1,700ポイント台になるまで4年ほどかかる計算になる【図表4】。足元の状況を考えるとROEは当面低水準が続くことが見込まれ、内部留保が以前よりは減り、必然的にBPSの成長率も下がるだろう。今後の配当政策によるところもあるが、今期は特に減損に伴う特損を出す企業も出てくると思われ、平均して5%の成長を維持できれば御の字だと思われる。BPSが毎年5%成長とした場合、元の株価水準までBPSが成長するのに6%成長と比べて1年さらに必要となり、5年かかる。いずれにしても、PBR1倍程度の株価水準が続くのであれば、3年では急落前の水準に戻らない可能性が高いといえよう。

株式市場で今後も引き続き1.1倍程度までPBRを許容されたとしても、年率5%成長の場合には株価が急落前の水準である1,700ポイントを超えるのに3年程度かかることになる。より高いPBRが許容され3年以内に一時的に株価が急落前の水準を回復することもあるかもしれないが、急落前の水準に株価が定着するまでには、やはり3年以上の時間が必要なのではないだろうか。

なお、日本株式が本来持っている収益力から考えても、3年で急落前の株価水準に戻れれば順調に回復したといえそうである。というのも、そもそも日本株式(全体、つまりTOPIX)の中長期的な期待収益率は年率で7-8%程度であると考えられている。そのうち配当による部分が2%ほどあるため、株価の期待上昇率は5-6%程度である。現在、TOPIXは年初来高値から10%以上、低い水準にあり、期待通り株価が上昇しても計算上2年以上はかかってしまうのである。

----------------------------

(1)詳しくは「目減りする企業の資産~外貨建資産、有価証券の評価損にご注意を~」参照。https://www.nli-research.co.jp/report/detail/id=52505&pno=1?site=nli

終わりに

「半値戻しは全値戻し」という相場格言がある。企業が収益を上げ続けていれば、いつかは必ず株価は急落前の水準に戻ると思われる。ただ、そのスピードは考えている以上に緩慢で、時間がかかる可能性がある。日本株式の先行きに対してあまり楽観視せず、気長に長期投資を心がけた方が賢明なのではないだろうか。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山裕亮(まえやまゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・目減りする企業の資産~外貨建資産、有価証券の評価損にご注意を~

・なぜPERの逆効果が続いているのか~背景に自己資本比率が関係している可能性~

・苦戦する国内高配当株投信~なぜリーマン・ショック時の再現にならなかったか~

・続・資本コストからみたPBR効果~2017、2018年度の要因分析から今後の動向を考える~

・資本コストから見たPBR効果3~資本コストを用いた短期予想~