みなさん、こんにちは。

相続税専門の税理士法人トゥモローズです。

他人の土地を有償で借りて建物を建てた場合には、その建物所有者は借地権という権利を有することとなります。

この建物所有者が亡くなった場合には、建物だけでなくこの借地権も相続税の対象となります。

今回はこの借地権の相続税評価をパターン別に徹底的に解説します。

借地権とは

民法上の借地権

民法には借地権というワードは出てきません。民法の特別法である借地借家法に借地権が下記の通り定義されています。

「建物の所有を目的とする地上権又は土地の賃借権」

いきなりわからないワードが2つありますね。

まずは、地上権から解説します。

地上権は民法265条に下記の通り定められています。

「他人の土地において工作物又は竹木を所有するため、その土地を使用する権利」

簡単に言うと他人の土地に自分の所有する建物とか樹木を置かせてもらってその土地を使わしてもらう権利のことです。

続いて、土地の賃借権について解説します。

本題の前に蛇足ですが、地上権の枕詞に土地がないのに賃借権はなぜ土地に限定しているのでしょうか。それは、地上権はそもそも土地に限定された権利なのに対し、賃借権は土地以外にも付属する権利であるため借地権の定義においては土地と限定しているのです。

さて、本題の土地の賃借権についてですが、賃借権は民法601条に下記の通り記載されています。

「賃貸借は、当事者の一方がある物の使用及び収益を相手方にさせることを約し、相手方がこれに対してその賃料を支払うこと及び引渡しを受けた物を契約が終了したときに返還することを約することによって、その効力を生ずる。」

他人所有のものを賃料を支払うことにより自由に使うことができる権利が賃借権です。

相続税の実務上はほぼ土地の賃借権として借地権が登場します。

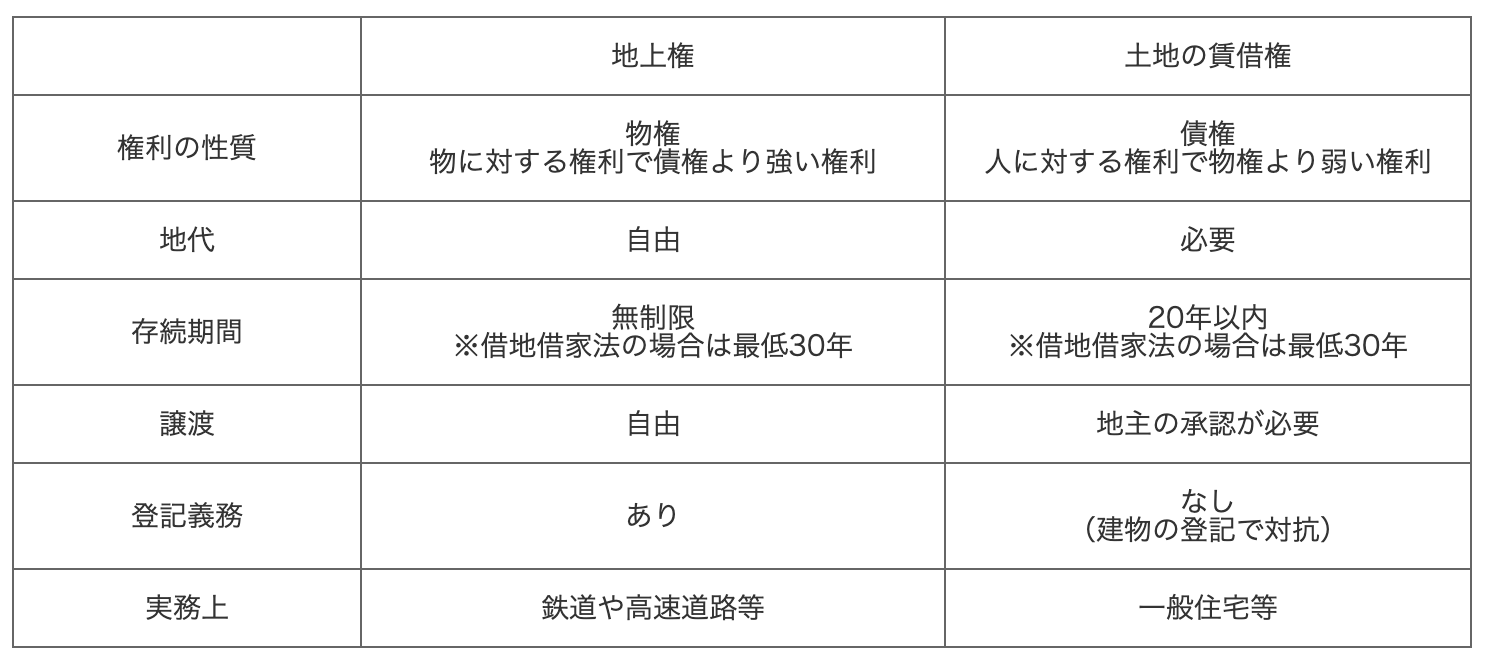

地上権と賃借権の違いを簡単にまとめてみます。

相続税法上の借地権

相続税法上の借地権は上記民法上の借地権と同じです。

なお、所得税法上の借地権と法人税法上の借地権は範囲が異なるのですが、それは別の機会に紹介します。

借地権の相続税評価の基本

借地権の相続税評価は、下記算式により算定します。

土地の自用地評価額とは、借地権がないものとした場合の土地の相続税評価額のことです。

土地の相続税評価額については、相続税の土地評価 申告で使える評価方法をすべて解説!を参照してください。

次に借地権割合についてです。借地権割合は路線価図又は倍率表に記載されています。

まずは路線価図から確認してみましょう。

路線価図の上部に借地権割合が記載されています。(上図の赤色□枠参照)

アップにしてみましょう。

ローマ字記号の右側に%がありますが、この%が借地権割合となります。

では、左側のローマ字記号にはどのような意味があるのでしょうか。

ローマ字記号は路線価の右端に記載されているのです。(上図の青色○枠参照)

こちらもアップにしてみましょう。

230の右側にDとありますが、このDがローマ字記号を指します。

すなわち、この路線価に接する土地の借地権割合は、60%ということです。

それでは、下記のような路線価図の地域に所在する土地の借地権はどのように評価すれば良いのでしょうか?

なんと路線価の右側にローマ字がない路線がいくつもあるのです。このような地域は借地権の取引慣行が存在しないので借地権の評価はゼロとなります。

続いて、倍率表を確認しましょう。

私がサーフィンでよく行く千葉県の旭市の倍率表となります。

倍率評価の土地の場合には上図の赤色□枠部分に借地権割合が記載されています。

ここまでの解説だけだと借地権の評価って簡単じゃん、と思われるかもしれませんが、借地権が難しいと言われる所以は次のパターン別解説を確認いただくとわかると思います。借地権の真髄はこの後からが本番です。

借地権の相続税評価をパターン別に徹底解説

登場人物が個人か法人か、有償か無償か、権利金があるかどうか、地代が高いか安いかなどの状況により評価方法や評価額が異なります。

今回は登場人物別、条件別に借地権の評価を徹底的に解説します。

なお、本題に入る前にこれから使う用語の意義を確認しておきましょう。

- 借地権者:土地を借りて建物を建てた人

底地権者:土地を貸している人

底地権評価額:底地権者の土地の相続税評価額

固定資産税等:底地権者が支払うべく土地にかかる固定資産税・都市計画税

相当の地代:過去3年間の自用地評価額の平均値✕6%

通常の地代:過去3年間の自用地評価額の平均値✕(1-借地権割合)✕6%

実際の地代:相続開始時に実際に支払っている1年間の地代

権利金:借地権を設定したときに底地権者に払った一時金

通常の権利金:土地の時価✕借地権割合

権利金の認定課税:登場人物に法人が絡む借地契約において、借地権設定時に通常の権利金を収受せず、かつ、相当の地代を収受しない契約の場合には、法人に借地権が移ったものとして法人税が課税されるという税制(国税庁HP【権利金の認定課税について】)

無償返還届出:登場人物に法人が絡む場合で最終的に土地を無償で底地権者に変換することを約する契約をしている場合に税務署に提出する届出書(国税庁HP【土地の無償返還に関する届出】)※権利金の認定課税を回避するためにこの届出を提出します。

借地権者:個人 底地権者:個人

①「通常の権利金」の支払いあり

- 借地権評価額:自用地評価額✕借地権割合

- 底地権評価額:自用地評価額✕(1-借地権割合)

もっともオーソドックスなパターンになります。第三者から土地を借りる場合には一般的に通常の権利金を底地権者に支払います。この場合には複雑な計算は必要なく自用地評価額に借地権割合を乗じれば評価が完了します。

借地権者と底地権者が親族等でなく赤の他人の場合には大体がこのパターンに当てはまります。

②「通常の権利金」の支払いなし・実際の地代:「固定資産税等」より高く「通常の地代」より低い

- 借地権評価額:自用地評価額✕借地権割合

- 底地権評価額:自用地評価額✕(1-借地権割合)

通常の権利金を借地権設定時に支払っていないケースです。その場合には地代がどのような金額に設定されているかが重要となります。

このパターンは底地権者が支払う固定資産税等よりは多くの地代を払っているが通常の地代には満たない場合です。

支払っている地代が通常の地代よりも低いような場合には上記①と同様に単純に自用地評価額に借地権割合を乗じれば良いこととなります。

③「通常の権利金」の支払いなし・実際の地代:「通常の地代」より高く「相当の地代」より低い

- 借地権評価額:自用地評価額✕借地権割合✕(1-「実際の地代-通常の地代」/「相当の地代-通常の地代」)

- 底地権評価額:自用地評価額-上記借地権評価額(自用地評価額✕80%超の場合には自用地評価額✕80%)

いきなり難しい算式になりましたね。

具体例を使って確認してみましょう。

- 借地権者:被相続人

底地権者:被相続人の兄

自用地評価額:1億円

自用地評価額3年平均値:8,000万円

借地権割合:70%

実際の地代:年300万円

固定資産税等:年30万円

まずは、相当の地代と通常の地代を算出することから始めます。

相当の地代:8,000万円✕6%=480万円

通常の地代:8,000万円✕(1-70%)✕6%=144万円

実際の地代300万円は相当の地代と通常の地代の間にあることがわかりました。

それでは上記算式に当てはめてみましょう。

【借地権評価額】

1億円(自用地評価額)✕70%(借地権割合)✕(1-「300万円(実際の地代)-144万円(通常の地代)」/「480万円(相当の地代)-144万円(通常の地代)」)=3,750万円

【底地権評価額】

1億円-3,750万円=6,250万円

となります。

上記②の通常の地代以下の場合よりも借地権の評価額が低くなっています。

なぜでしょうか?

キーワードは『借り得』です。

借地権者にしてみれば安い地代で土地を借りている場合には得をし続けられるのです。その得の集大成が借地権評価に反映されているのです。

すなわち通常の地代よりも安い地代で土地を借り続けていたということはそれだけ借地権の価値が高くなって評価額も一番高くなります。

これに対し、通常の地代よりも高い地代で土地を借りていた場合にはその分キャッシュアウトが多くなり借地権者は損をしている状況です。その損した部分が借地権評価額に反映され、借地権の評価額が低くなるのです。

相当の地代に近づけば近づくほど借地権評価額は小さくなります。それでは次のパターンで確認してみましょう。

④「権利金」の支払い一切なし・実際の地代:「相当の地代」と同額

- 借地権評価額:ゼロ

- 底地権評価額:自用地評価額✕80%

実際の地代が相当の地代と同額であれば借地権評価額はゼロとなるのです。上記③の算式に当てはめると分数が1になるためカッコ書きがゼロになり、借地権評価額がゼロになることが確認できると思います。

お金をいっぱい払っているんだからそれだけ借地権の価値が上がりそうですが、発想は逆なのです。

借地権者に借り得がないと借地権は評価されないのです。

なお、上記③までのパターンでは、「借地権評価額+底地権評価額=土地全体の自用地評価額」という算式が成立していましたが、このパターンではこれが成立しません。

底地権評価額が20%ディスカウントされている理由としては、いくら相当の地代をもらっていたとしても他人の建物が建っているという事実に変わりはなく、土地の利用に制限があるため例外的に20%の評価減を認めているのです。

⑤「権利金」の支払い一切なし・実際の地代:「固定資産税等」以下

- 借地権評価額:ゼロ

- 底地権評価額:自用地評価額

いわゆる使用貸借といわれるパターンです。

使用貸借は賃貸借と異なり、非常に希薄な権利です。底地権者から立ち退いてくれと言われたら原則として立ち退かなければなりません。

このような希薄な権利の使用貸借の場合には借地権を認識しません。最初の借地権の定義のところで「土地の賃借権」とあったのを思い出してください。借地権はあくまで賃貸借のときに発生する権利なのです。

また、底地権評価額は自用地評価額と同額となります。

⑥「権利金」の支払い一切なし・実際の地代:「固定資産税等」以下・昭和48年10月以前に貸し付けられた土地

- 借地権評価額:自用地評価額✕借地権割合

- 底地権評価額:自用地評価額✕(1-借地権割合)

使用貸借で借地権を認識しないと決められたのは、昭和48年11月1日に発遣された「使用貸借に係る土地についての相続税及び贈与税の取扱いについて」(直資2-189)(俗に言う「使用貸借通達」)からです。したがって、それ以前については使用貸借であっても借地権の認定課税がされていました。この影響から相続税の評価においても昭和48年10月以前に使用貸借契約が開始された土地については上記の通り借地権を認識して評価します。

なお、使用貸借契約開始から相続開始までの間に土地や建物の所有者に異動があった場合等には上記の取り扱いとはことなることもあるため詳細は税理士に確認しましょう。

また、各国税局においても若干取り扱いが異なるため注意が必要です。

借地権者:法人 底地権者:個人

①「通常の権利金」の支払いあり

- 借地権評価額:自用地評価額✕借地権割合

- 底地権評価額:自用地評価額✕(1-借地権割合)

個人個人の場合と同じなので難しくないですね。

なお、借地権者が法人のため借地権評価額とは、法人の株価算定における純資産価額上の借地権評価額という意味です。以下も同様です。

②「通常の権利金」の支払いなし・実際の地代:「通常の地代」より低い

- 借地権評価額:自用地評価額✕借地権割合

- 底地権評価額:自用地評価額✕(1-借地権割合)

個人個人との違いは地代の支払が固定資産税等以下であっても上記の評価額となるという点です。法人は個人と異なり利益追求のために設立された組織であるため使用貸借という考えは税務上しません。

徐々に難しくなってきましたね。

③「通常の権利金」の支払いなし・実際の地代:「通常の地代」より高く「相当の地代」より低い

- 借地権評価額:自用地評価額✕借地権割合✕(1-「実際の地代-通常の地代」/「相当の地代-通常の地代」)

- 底地権評価額:自用地評価額-上記借地権評価額(自用地評価額✕80%超の場合には自用地評価額✕80%)

こちらは個人個人と算式は同じですが、各種調整が必要なため具体例を用いて解説します。

- 被相続人Aは同族法人である甲社に下記条件でX土地を貸し付け、甲社はその土地上で自社の建物を建築し、小売業を営んでいました。なお、甲社の株式はAがすべて保有しています。

この場合においてAが死亡した際のX土地の評価について検討しましょう。

【X土地】

相続開始年の自用地評価額 50,000千円

相続開始年の前年の自用地評価額 45,000千円

相続開始年の前々年の自用地評価額 40,000千円

借地権割合 60%

地積 300㎡

固定資産税 500千円(年額)

【貸付条件】

地代 2,500千円/年 (地代の改訂なし)

権利金なし

貸付時期は相続開始日の35年前

※地代2,500千円は貸付時において相当の地代に該当していた。

【土地の無償返還に関する届出書】

未提出

- 【借地権】

■相当の地代

(50,000千円+45,000千円+40,000千円)×1/3×6%=2,700千円

■通常の地代

(50,000千円+45,000千円+40,000千円)×1/3×(1-60%)×6%=1,080千円□実際の地代

■実際の地代の判定

通常の地代1,080千円≪2,500千円≪相当の地代2,700千円

■借地権評価額

50,000千円×60%×{1-(2,500千円-1,080千円)/(2,700千円-1,080千円)}=3,703千円

■甲社株式の純資産価額方式における借地権評価額加味

上記借地権評価額3,703千円+6,297千円(自用地価額50,000千円-3,703千円-40,000千円)=10,000千円を純資産価額計算上加味します。

借地権評価額3,703千円と下記貸宅地評価額40,000千円の合計額43,703千円が自用地評価額50,000千円に満たないこととなるため、差額6,297千円を借地権評価額に加算することになります。

- 【貸宅地】

■自用地評価額-上記借地権の価額

50,000千円-3,703千円=46,296千円

■自用地評価額×80%

50,000千円×80%=40,000千円

■貸宅地評価額

46,296千円>40,000千円

∴ 40,000千円

大分ややこしいくてすみません。

④「権利金」の支払い一切なし・実際の地代:「相当の地代」と同額

- 借地権評価額:ゼロ

- 底地権評価額:自用地評価額✕80%

個人個人の場合と同じです。

なお、登場人物に法人が絡む場合には、税務署に「相当の地代の改訂方法に関する届出」の提出が必要となります。

⑤「権利金」の支払い一切なし・実際の地代:「固定資産税等」超・無償返還届出あり

- 借地権評価額:自用地評価額✕20%

- 底地権評価額:自用地評価額✕80%

賃貸借で無償返還届出を提出している場合の個人法人の論点です。

無償返還届出があるため借地権は認識しません。したがって、上記の20%も正確には借地権の評価ではありません。土地の使用に制約があるということからお互いに20%を価値として認識しているという税務上ならではのテクニック的な評価方法です。

⑥「権利金」の支払い一切なし・実際の地代:「固定資産税等」以下・無償返還届出あり

- 借地権評価額:ゼロ

- 底地権評価額:自用地評価額

上記⑤との違いは、使用貸借であるという点です。使用貸借契約で無償返還届出が提出されている場合には、上記⑤のような20%も認識しません。

⑦「権利金」の支払い一切なし・実際の地代:「固定資産税等」以下・無償返還届出なし

- 借地権評価額:自用地評価額✕借地権割合

- 底地権評価額:自用地評価額✕(1-借地権割合)

上記⑥との違いは、無償返還届出がないという点です。借地権設定時に無償返還届出の提出がないということは、そのときに法人側で権利金の認定課税をされているはずです。したがって、使用貸借であっても法人に借地権が移転しているのです。これは権利金の認定課税が実際にされているかどうかは問いませんので留意してください。

⑧建物ではなく構築物の敷地・「権利金」の支払い一切なし・実際の地代:「相当の地代」と同額

- 借地権評価額:ゼロ

- 底地権評価額:自用地評価額✕80%

借地権の定義でも確認した通り、相続税法上の借地権は建物の所有を目的とするものに限られます。これに対し、法人税法における借地権は建物だけでなく構築物も対象となります。このように税法に応じて借地権の範囲が異なることから、個人法人間、かつ、建物以外を目的とする土地の貸借の場合に矛盾が生じることとなります。

まず、借地権評価額については、本来であるならば賃借権としての評価をすべきですが、法人税法との整合性を図る観点から賃借権の評価ではなく借地権と考え、相当の地代通達に準じてゼロ評価となります。

次に、底地権評価額については、貸し付けられている雑種地の評価「財産評価基本通達86」に準じて評価をします。

⑨建物ではなく構築物の敷地・「権利金」の支払い一切なし・実際の地代:「固定資産税等」超・無償返還届出あり

- 借地権評価額:ゼロ

- 底地権評価額:自用地評価額✕80%

このパターンも上記⑧同様、借地権の範囲が一致しないパターンとなりますが、無償返還届出が提出されているため賃借権(借地権)はゼロとなります。

底地権評価額は、貸し付けられている雑種地の評価に準じて評価します。(使用貸借の場合には控除はなく自用地評価額100%評価となります)

Q & A

Q 借地権は小規模宅地等の特例の適用ができますか?

- A 借地権も土地の所有権と同様、小規模宅地等の特例の適用が可能です。なお、貸付事業用宅地等や特定同族会社事業用宅地等の場合には地代の金額に応じて適用ができない可能性があるため要注意です。

詳しくは、【小規模宅地の特例】借地権との関係を徹底解説を参照してください。

Q スーパーの建物とそれに付随する駐車場を一緒に貸しているのですが、駐車場部分も底地評価が可能ですか?

- A 駐車場にも借地権は及ぶと考えられるため底地評価が可能だと考えます。

借地権の及ぶ範囲については、建物敷地に限られるものではありません。ただし、スーパーの建物と駐車場が不特定多数の者の通行のように供されている道路等により物理的に分断されている場合には、この限りではないため注意が必要です。詳しくは、国税庁HP質疑応答事例【借地権の及ぶ範囲】を参照してください。

Q 当初、建物所有目的で貸していた土地につき、借主が建物を取り壊し駐車場として使用しているのですが借地権は有効ですか?

- A 建物が存在しないため第三者に借地権を対抗することはできませんが、当事者間では有効だと考えます。

借地権が有効かどうかの判定は、下記のような事項を総合的に勘案して判断します。

□土地賃貸借契約書の有無、その内容

□権利金の支払有無、算定根拠

□地代の支払有無、算定根拠

□権利金や地代についての税務申告の状況

□建物、賃借権登記の有無

Q マンションのモデルルームの敷地として2年間の約束で土地を貸しましたが借地権の敷地として評価ができますか?

- A 2年という短い期間の場合には借地権の敷地ではなく貸し付けられている雑種地として評価します。

マンションのモデルルーム以外にも建設現場、博覧会場等一時的に貸し付けられている場合には、その敷地に建っている建造物には借地借家法の適用がありませんので、その敷地の評価も底地評価とはできません。詳しくは、国税庁HP質疑応答事例【一時使用のための借地権の評価】を参照してください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回相談は無料ですので、ぜひ一度お問い合わせください。(提供:税理士法人トゥモローズ)