会社経営を進めていくうえで「純利益」「営業利益」「経常利益」といった言葉の意味を理解しておくことはとても重要だ。決算に不可欠な損益計算書を正確に読み解くために文書内に出てくる5つの利益についてしっかりと押さえておこう。なかでも経常利益や会社の最終的な利益である当期純利益は、事業活動の成果をダイレクトに示す数字として正確な理解が欠かせない。

本記事では「経常利益や当期純利益とは何か」「他の利益とどのような関係性があるのか」などについて詳しく解説する。

経常利益とは

経常利益とは、本業で得た利益に、営業活動以外から発生する経常的な収益や費用を合計した指標のことだ。営業利益は、本業の利益のみを計算した数値だが、経常利益は本業以外の例年発生する収益や費用を含めた数値となる。また通常行っている企業全体の活動から得られた利益や費用をすべて合計した数値を示す指標だ。

「経常」とは「常に一定の状態で続くこと」を意味し、特別なことが起こらない状態での利益といえる。特別損益を差し引く一歩手前の利益であることからも継続的な取引によるもうけを意味することがわかるだろう。

経常利益の計算式

次に経常利益の算出方法について見ていこう。経常利益は「営業利益+営業外収益-営業外費用」の計算式で算出できる。詳細は後述するが、営業利益とは、会社が事業活動を通じて、継続して得ることのできる利益だ。営業外利益の科目は「受取利息」「受取配当金」「有価証券利息」「為替差益」「雑収入」などで商品やサービスを製造・販売する活動とは別の科目が表示される。

営業外費用は、会社のビジネス活動とは別の活動に要した費用のこと。代表的なものとしては、金融機関などから借り入れを行った場合に支払う支払利息や為替差損、雑損失などがある。

経常利益の見方

上述した通り経常利益は「営業利益+営業外収益-営業外費用」の計算式で算出する。そのため、たとえ本業の営業活動により大きな利益を上げていたとしても、借入金の返済や支払利息が大きいと経常利益は小さくなる。臨時収入などは含まれないことから、会社の経営状態を最も判断しやすい指標といえるだろう。

経営者にとって自社の経常利益が十分なのかどうかの判断は重要だ。そこで経常利益を用いた経営分析手法の一つである経常利益率を判断材料にすることも多い。経営利益率は「経常利益÷売上高×100(%)」で求められ「売上高経常利益率」と呼ぶこともある。これは、会社の基礎体力を知れる指標だ。

一般的に経常利益率の平均は3%程度とされ10%前後なら優良企業といわれている。基本的に数字が高いほど基礎体力のある企業だと判断できるだろう。しかし経常利益率は、業種や借り入れの規模、事業形態により大きな差がある点は押さえておきたい。例えば鉱業・採石業・砂利採取業やクレジットカード業、娯楽業などは比較的経常利益率が高い傾向だ。

一方、薄利多売が特徴の小売業や卸売業は、業界の平均が2~3%程度と低めである。そのため売上高営業利益率と同様に数字だけで利益を判断するのではなく競合他社の数字と比較したり、業界の平均と比較したりして分析することが重要だ。中小企業庁が公表している「中小企業実態基本調査/令和3年確報(令和2年度決算実績)」によると、産業別の経常利益率は、次のようになっている。

営業利益との関係性も押さえておこう。経常利益は、本業を合わせた継続的な活動で得た利益だが、営業利益が赤字だからといって経常利益も赤字になるとは限らない。例えば自社ビルを保有し、空いたスペースを他社に貸すことで家賃収入を得ている企業のように本業以外のインカムゲインにより安定した収入が計上的に見込まれるのであれば、営業利益が赤字でも経常利益は黒字になることがある。

「営業利益が赤字・経常利益が黒字」の場合は、本業に何らかの問題があるものの、事業全体としての業績は順調という見方もできるだろう。本業の活動状況を重点的に見直すことが求められるケースもあれば、本業の主力商品の売上は低迷しているが、業務の多角化により本業以外の収益が伸びてカバーしているケースもある。

一方、営業利益が黒字でも経常利益が赤字になるケースもあるため注意したい。「営業利益が黒字・経常利益が赤字」の場合は、本業の業績は順調であるものの借入過多など他の部分で収益を圧迫していることを意味している。支払利息だけではなく資金繰り全体を確認するなど営業活動以外の部分を見直すことが求められるだろう。

当期純利益とは?

損益計算書には、大きく分けると「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」という5つの利益が上から順に示されている。その他各種収益・費用なども並べられ、それぞれを加減しながら各利益が算出されていく。損益計算書の一番上に記載される項目は、企業が本業やその他の事業で得たすべての収入を示す「売上高」だ。

この売上高をもとにさまざまな収益や費用を足したり引いたりしていき最終的に残る利益が「当期純利益」である。単に「純利益」という場合も当期純利益のことを指す。単一事業年度において事業コストや各種税金などもすべて差し引かれ、それ以上何も差し引くものがない状態の会社の利益である。

当期純利益の計算式

まずは、売上高から当期純利益を算出するまでの大まかなプロセスを押さえておこう。損益計算書の項目を上から正しく計算していくことで一番下の当期純利益を導き出すことが可能だ。最初に「売上高-売上原価」の計算により売上総利益を算出する。次に「売上総利益-販売費および一般管理費」で営業利益、「営業利益+営業外収益-営業外費用」で経常利益が算出される。

経常利益から特別利益と特別損失を差し引くことで当期純利益の前段階である「税引前当期純利益」を導き出すことが可能だ。税引前当期純利益から法人税・住民税・事業税を差し引けば最終的な利益である当期純利益が算出される。当期純利益は、税引前当期純利益に対応し「税引後当期純利益」と呼ばれることもある。

経常利益から差し引く特別利益や特別損失とは、主に以下のような内容だ。

特別利益

・不動産などの固定資産売却益

・長期保有した株式などの売却益

・引当金の戻入益

・役員保険金の受取など

特別損失

・不動産などの固定資産売却損

・株式などの売却損

・火災や地震などの災害による建物などの損失など

当期純利益の見方

当期純利益からは、会社が当期中にどれだけのもうけを出したのかが判断できる。一時的な損益も含めた会社に残る最終的なお金を表しており、その事業年度における営業活動の最終的な成果といえるだろう。仮に当期純利益がマイナスで計上されていたとしても「不動産・株式の売却損」「地震・火災による損失」などが原因であればマイナスはあくまでも一時的なものだとわかる。

また前年度と比較して当期純利益がマイナスだとしても営業利益や経常利益がプラスであるなら本業や他の事業などの収益力が上がっていると判断できるだろう。株主にとっても5つの利益の中で最も重視するものは当期純利益である。株価を左右する利益としては、会社の事業における収益性を示す経常利益が重要だが、配当金の原資に直接かかわる当期純利益も実際に株式を保有している株主にとっては大事なのだ。

当期純利益が大きくなれば会社が保有するお金が多くなるため、配当金の支払い余力も強化される。株主にとって大きなメリットといえるだろう。

利益の種類と関係性

損益計算書には、当期純利益や税引前当期純利益以外に3つの利益が区別されている。5つの利益に着目しつつ損益計算書を読み取れれば経営状態をより向上するための重要な情報を得られるだろう。経常利益は上述の通り。ここでは「売上総利益」「営業利益」の2つに関して意味やそれぞれの関係性を解説する。

売上総利益

損益計算書の利益の項目で最初に出てくる売上総利益は、当期中のもうけを意味するものであり、会社にとっての基本となる利益として「粗利(あらり)」「粗利益」と呼ばれることもある。売上総利益は「売上高-売上原価」の計算式で算出可能だ。売上高とは、当期中に販売した商品やサービスの合計であり売上原価は商品の仕入れや製造により発生したコストのことである。

売上総利益からは、販売した商品の付加価値が便宜的に判断できるだろう。付加価値とは、「商品の仕入れや製造で発生した費用に対してどれだけ価格を上乗せできたか」を判断する指標だ。付加価値が高いほど上乗せ分も大きくなるため、売上総利益率は高くなる。同業他社との競争力を測れることも売上総利益の特徴だ。

付加価値を高められれば、同じ商品を販売する他社に対して販売価格を下げたり、同じ販売価格に設定したりしてもより多くの利益を得ることができる。このように付加価値や他社との競争力を判断する指標として売上総利益を活用できることを覚えておこう。

営業利益

営業利益は、会社が本業で得た利益を表すものだ。「売上総利益-販売費および一般管理費」の計算式で算出される。販売費とは会社の営業活動により発生するコストの総称であり「人件費」「広告宣伝費」「販売手数料」などのことだ。一般管理費は会社の運営管理費用であり「役員報酬」「家賃」「水道光熱費」「減価償却費」「交際費」などが該当する。

営業利益は、会社の主力事業である本業の状態を分析できる指標だ。この数字が高ければ本業の業績が好調であり、コストを抑える方法にも一定の評価を与えられると判断できる。営業利益を用いた経営分析に「売上高営業利益率」を算出して指標とすることも方法の一つだ。「収益力」という言葉にも置き換えられることがあり「営業利益÷売上高×100(%)」で算出できる。

売上高営業利益率からは、会社の財務構造からの影響を排除し、純粋に本業でどのくらい効率的にもうけたかが判断できるだろう。一般的な売上高営業利益率の目安を以下で確認しておこう。分野や業種により誤差が生じるため一概にはいえないが、自社における業種の売上高営業利益率の目安を知っておくことは経営を進めるうえでとても重要だ。

・21%以上

利益率は高いが、他社との競合があれば価格を見直す必要がある。後々発生し得るトラブルを防止するためにも、経営状態を再考する必要があるだろう。

・11~20%

超優良企業の水準。この状態をキープすれば成長投資のサイクルをまわせるため、安定した収益が確保できる。企業の成長が期待できる水準にあるといえるだろう。

・10%

標準的な水準である。特殊要因が発生しない限り現状維持でも問題ないと思われるが、さらなる経営努力を進めていく必要があるだろう。

・9%以下

やや低い水準で何かしらの見直しが求められる状態だ。赤字経営への転落を防ぐためにも早急に状況の改善が求められる。

・マイナス

本業が赤字経営の状態であるというのは、ビジネスモデルが成立していない状態といえる。再建計画を立て、いち早く黒字化を目指す必要がある。

経常利益や当期純利益から会社の成長性を把握しよう!

上述しているように経常利益とは、本業で得た利益に営業活動以外から発生する経常的な収益や費用を合計した指標のことだ。経常利益は、本業以外の例年発生する収益や費用を含めた数値となるため、通常行っている企業全体の活動から得られた利益や費用をすべて合計した数値を示す指標である。

当期純利益とは、臨時の損益も含めて会社に残る最終的なお金を示す利益である。会社の財務分析で重視される指標であり前年度分と比較したり競合他社と比較したりすることで会社の成長性を把握できるだろう。損益計算書では、当期純利益を含めて合計5つの利益が示されている。どれも重要な指標であり自社の経営分析には欠かせない要素だ。

他の利益についても十分に理解を深めてそれぞれの意味を正しく分析しながら経営状態の向上に活用していこう。

経常利益と当期純利益に関するQ&A

Q1.経常利益とは?

A.経常利益とは、本業で得た利益に営業活動以外から発生する経常的な収益や費用を合計した指標のことだ。営業利益が本業の利益のみを計算した数値であるのに対して、経常利益は受取利息や支払利息など本業以外の例年発生する収益や費用を含めた数値となる。つまり通常行っている企業全体の活動から得られた利益や費用をすべて合計した数値を示す指標を指す。

「経常」とは「常に一定の状態で続くこと」を意味し、特別なことが起こらない状態での利益といえる。特別損益を差し引く一歩手前の利益であることからも毎年継続して生み出すことのできる儲けを意味することがわかるだろう。

Q2.経常利益の求め方は?

A.経常利益は、次の算式によって求める。

・経常利益=営業利益+営業外収益-営業外費用

例えば営業利益が1,000万円、営業外収益が100万円、営業外費用が200万円の場合、経常利益は以下のように計算する。

・経常利益=営業利益1,000万円+営業外収益100万円-営業外費用200万円=900万円

営業外利益の科目は「受取利息」「受取配当金」「有価証券利息」「為替差益」「雑収入」などで商品やサービスを製造・販売する活動とは別の科目が表示される。営業外費用は、会社のビジネス活動とは別の活動に要した費用のこと。代表的なものは、金融機関などから借り入れを行った場合に支払う支払利息や為替差損、雑損失などがある。

Q3.経常利益と営業利益の違いは?

A.営業利益と経常利益の違いは、何のもうけを表しているのかの違いがある。

・営業利益:主に営業活動から得た儲け

・経常利益:営業活動以外の毎年継続して発生する収入や費用も加味した儲け

営業利益と経常利益を求めるための計算式は、以下の通りだ。

・営業利益=売上総利益-販売費および一般管理費

営業利益は、売上高から売上原価と販売費および一般管理費を控除して得られた利益だ。その会社の本業による営業活動から生じた利益をダイレクトに表している。

・経常利益=営業利益+営業外収益-営業外費用

経常利益は、本業の成果である営業利益(または営業損失)に営業外収益を加算、営業外費用を控除して得られた利益だ。営業外収益は営業以外の経常的に発生する収益、営業外費用は営業活動以外の経常的に発生する費用を意味する。

Q4.経常利益を出すためにはどうすればいい?

A.経常利益が赤字の場合は、経常利益を出すために営業利益と営業外収益のどちらに原因があるのかを把握することが必要だ。営業利益自体が赤字の場合は、本業部分で利益が出ていないことを示すため、経費の削減や売上の増加などの対策を講じる必要がある。また事業の多角化などに伴い雑収入が多い場合などは、経常利益が黒字でも営業利益が赤字となる場合もあるため注意したい。

営業利益が黒字で経常利益が赤字になっている場合は、営業外収益に問題がある。この場合、借入過多など他の部分で収益を圧迫している可能性がある。支払利息だけではなく資金繰り全体を確認するなど、営業活動以外の部分を見直すことが求められる。

Q5.経常利益の目安は?

A.経営者にとって自社の経常利益が十分なのかどうかの判断は重要だ。判断方法の一つとして経常利益率を用いて判断する。経営利益率とは「経常利益÷売上高×100(%)」で求められる割合であり「売上高経常利益率」と呼ぶこともある。同業他社との比較を判断基準とする場合は、中小企業庁が公表している「中小企業実態基本調査/令和3年確報(令和2年度決算実績)」などを参考にしたい。

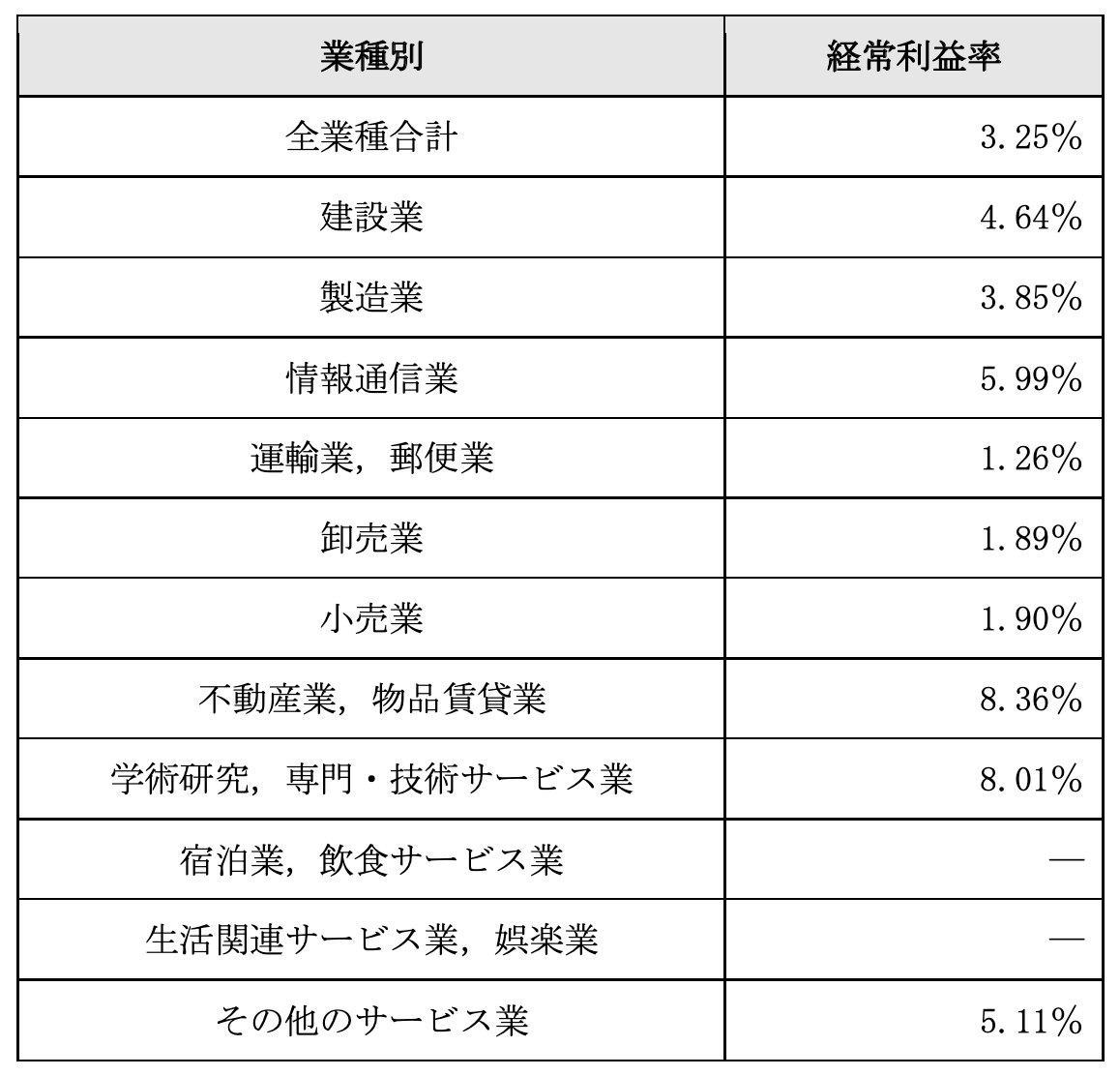

同調査によると産業別の経常利益率は全業種合計で3.25%となっている。業種別の経常利益率の一覧表は以下の通りだ。

(再掲)

最も高いのが「不動産業・物品賃貸業」で8.36%、次いで「学術研究、専門・技術サービス業」が8.01%、「その他のサービス業」で5.11%。一方「運輸業、郵便業」が1.26%と一番低く、次いで「卸売業」が1.89%、「小売業」が1.90%となっている。

Q6.当期純利益から何がわかるの?

A.当期純利益は、税引前当期純利益から法人税や住民税などを控除して得られた最終的な利益のことだ。企業が最終的に当期中どれだけの利益を出したのかが判断できる。一時的な損益も含まれる最終的な利益を示しており、その事業年度における営業活動の最終的な成果といえるだろう。

仮に当期純利益がマイナス計上だったとしても不動産・株式の売却損や地震・火災による損失など赤字となった原因が一過性のものであれば企業の収益力を否定するものではない。また前年度と比較して当期純利益が減少していたとしても営業利益や経常利益がプラスならば本業や他の事業などの収益力が上がっているケースも考えられる。

当期純利益は、配当金の原資に直接関係する重要な数値だ。そのため株主にとっては、配当金の支払い原資や内部留保に影響を与える重要な情報となる。もし自己資本がマイナスになり債務超過に陥れば企業の存続に関わる事態になりかねない。そのため赤字・黒字に関係なく当期純利益を計上するに至ったプロセスを分析することが重要だ。

Q7.当期純利益の使い道は?

A.その企業の1年間の経済活動から得られた当期純利益は、株主への配当する原資として使われ、その剰余額は自己資本に算入される。内部留保の強化にも直接影響を与えるため、株主にとって重要な情報の一つだ。株主総会の決議により利益処分がなされれば当期純利益は株主への配当に使われることになる。

配当後の剰余金は、純資産に加えられるが損失を計上すればその分純資産が減少することも忘れてはならない。純資産(自己資本)は「資本金+利益剰余金」で計算するため、当期純利益が赤字となり大きな損失が出ると利益剰余金が大きく減少する。

純資産の減少は、株価の下落や株主の信用失墜の原因にもなりかねない。そのため経営者は、常に最終的な企業の利益、つまり当期純利益を意識して事業を行う必要がある。

Q8.当期純利益は営業利益とどう違うの?

A.当期純利益は、税引前当期純利益から法人税や住民税などを控除した最終的な利益のことだ。企業が最終的に当期中どれだけの利益を出したのかがわかる。一方、営業利益は、売上総利益(売上高-売上原価)から販売費および一般管理費を差し引いた金額だ。その会社の本業における営業活動から生じた利益をダイレクトに表した数値である。

当期純利益は、その企業の決算期における最終的な損益の数値であり本業以外の要因が含まれている。一方、営業利益は本業における収支であり営業利益がマイナスの場合は、その企業の要となる本業による営業活動が不振で利益を生んでいないことを意味する。本業が赤字では、ビジネスモデルが成立していないともいえるため、一時的な要因でないなら早急に営業体制や収益構造の改善が必要だ。

Q9.当期純利益はどう求める?

A.損益計算書の項目は、「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つの利益に大別できる。当期純利益は、5つの利益を順に計算していった最終的な利益、つまり企業が1年間の経済活動から得られた最終的な利益だ。当期純利益を算出するためには、以下のような計算が必要となる。

1 .売上総利益=売上高-売上原価

売上総利益は、粗利益(あらりえき)と呼ばれ、売上高から仕入費用などの売上原価を控除して得られた利益。

2 .営業利益=売上総利益-販売費および一般管理費

営業利益は、売上高から売上原価と販売費および一般管理費を控除して得られた利益だ。その会社の本業による営業活動から生じた利益をダイレクトに表している。

3 .経常利益=営業利益+営業外収益-営業外費用

経常利益は、本業の成果である営業利益(または営業損失)に営業外収益を加算、営業外費用を控除して得られた利益だ。営業外収益は営業以外の経常的に発生する収益、営業外費用は営業活動以外の経常的に発生する費用を意味する。

4 .税引前当期純利益=経常利益+特別利益-特別損失

税引前当期純利益は、経常利益に特別利益や特別損失を加算・減算して計算する。法人税や住民税などの税金控除前の利益であり経常的ではない突発的・臨時的な利益や費用も含めて計算する。

5 .当期純利益=税引前当期純利益-法人税等

当期純利益は、税引前当期純利益から法人税や住民税などを控除して計算する最終的な利益だ。また損失を計上することとなればその分は純資産から差し引かれることになる。純資産(自己資本)は「資本金+利益剰余金」で計算する。

Q10.当期純利益が高い企業はどこ?

A.当期純利益がどの程度計上されているかを確認するには、その企業の決算書を見る必要がある。しかし中小企業などでは、上場企業と異なり決算内容が公開されていないことが多い。株主でない限り企業の決算内容を確認することは、なかなかできないだろう。上場会社などの決算内容は、有価証券報告書を見ることによって確認可能だ。

投資判断をするにあたって、有価証券報告書から投資先を当期純利益が高い企業に絞るのも方法の一つである。金融商品取引法では、有価証券を発行している企業に有価証券報告書などの投資判断に必要な情報の開示は義務となる。上場企業の有価証券報告書は、その企業のホームページや「EDINET」と呼ばれる金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システムで閲覧できる。

各企業が投資家へ情報開示する決算短信でも、ある程度財務諸表の内容を確認することは可能だ。しかしより詳細に企業の情報が知りたい場合は、有価証券報告書を確認するのがよいだろう。日本を代表する上場企業の中から当期純利益が高い企業を見つけることができるはずだ。

(提供:THE OWNER)