労災は、従業員が仕事中にケガや病気などの被災を受けることを意味し、労災認定されることで補償金が支払われる。労災については、認定基準があまり一般に知られておらず、実際に被災した際に判断に迷う事もある。ここでは、労災の基本や労災適用の基準、具体的な補償金額まで説明する。

目次

労災とは?

「労働災害」という言葉を短縮して、通常「労災」と呼ばれている。「労働災害」の言葉からわかるように、会社の従業員が「労働」によって被った「災害」が労災であり、「業務災害」と「通勤災害」の2つがある。

業務災害の定義

業務災害は、会社で指定された業務に従事している時に、従業員がケガを負ったり病気をしたりすることだ。ただ、仕事上のケガや病気が全て労災と認定されて補償されるわけではない。「労働基準法」に規定されている「業務上疾病」に該当する場合だけ、労災と認定される。

つまり、従業員が仕事中にケガをしたり病気になったりした場合、それが労働基準法上の「業務上疾病」になるか否かを検証することになり、「業務上疾病」と認定されれば金銭的な補償を受けることができる。

「業務上疾病」は、文字どおり従業員が業務を行う上で被ったケガや病気のことである。業務上疾病の基準は厳格に設定されているため、しばしば災害を被った従業員と会社の間で意見が対立して裁判になることもある。

通勤災害の定義

通勤災害は、従業員が会社へ通勤する途中でケガを負う、あるいは会社や仕事先からの帰宅途中で傷病を負うことを言う。ただ、従業員が出社、帰宅に使用する通常の経路から外れた場合、例えば寄り道をした場合は、基本的には労災として認められない。寄り道をした場合に、全てが労災に認定されないわけではなく、一部認められる場合がある。この基準については、後で詳しく説明する。

労働者災害補償保険法とは?

従業員が、出勤・帰宅途中、あるいは仕事が原因でケガや病気をして、それが労災に認定された場合、金銭的な補償を受けることができる。労災の補償に充てられる原資は「保険」であり、一般的に「労災保険」と呼ばれているが、正式には「労働者災害補償保険」のことである。

労災保険に関して規定されている法律が、「労働者災害補償保険法」である。この法律を根拠として、仕事中、あるいは通勤・帰宅中のケガや病気、または長時間労働が原因の過労死といった労災に対して、金銭補償されるという仕組みになっている。また、ケガや病気の治療費、休業中の補償、従業員が死亡した際の遺族への補償なども、労働者災害補償保険法に規定されている。

労働災害補償保険制度がなければどうなる?

もし「労働災害補償保険」制度がなければ、会社の従業員が仕事中、出勤中・帰宅中にケガをした場合には、「労働基準法」の第75条~第83条の規定に基づき、会社の代表者が自分の財産を持ち出して、労災の対象者に補償しなければならない。

仮にそのような事態が起これば、多額の補償金を会社が支払うことになり、会社の経営に多大な影響を与えかねない。また、労働災害補償保険に加入できない中小企業に従業員が就職しなかったり、労災補償の責任回避のために、資産を持たない会社が従業員を雇わなくなることも予想される。

そうなれば、会社は業績を上がることが難しくなり、従業員も安心して働くことができなくなる。この結果、経済が停滞して社会に多大な影響を与える懸念があるため、労働災害補償保険が必要となったのである。

ただし、労働災害補償保険があったとしても、従業員に対する会社の「安全配慮義務」がなくなるわけではない。もし、会社が従業員のために十分な配慮をせずに従業員が労災に遭遇した時には、労働災害補償保険で補填できない部分について、会社がその金銭的負担をしなければならない。

労働災害補償保険は加入が必須?

ところで、この労働災害補償保険は強制加入なのだろうか。会社にとっても、従業員にとっても気になる点である。

「労働災害補償保険法第3条」では、「この法律においては、労働者を使用する事業を適用事業とする」と規定されており、基本的に従業員を雇っている会社は労災保険の適用対象となっている。つまり、労働災害補償保険に加入しなければならないということだ。

仮に、会社が労働労災保険の保険料を支払っていなくても、従業員の労災が認定されれば補償金が支払われる仕組みになっている。この場合、まず従業員に対して労災保険が給付され、その後に、政府が会社に対して保険金の一部や全額を請求するという対応を行う。

労災が適用される基準

労災と認定されるためには、ケガや病気をした従業員、あるいは従業員が死亡した場合にはその家族が、労働基準監督署に労災認定の申請手続きを行わなければならない。労災の適用基準は2つある。

労災の認定基準1:業務遂行性

「業務遂行性」は、ケガや病気をしたのが事業主が管理している業務中だったか否かということだ。日々の業務の際に、従業員がケガ、病気をしたことはもちろん、強制的な参加が促される集まりや、親睦会やレクリエーションの最中にケガや病気をした場合でも、労災が適用されることになる。

例えば、会社の親睦会などの開催中に、従業員がトイレに行く途中でケガをした場合でも労災が適用される。もちろん、社員旅行中のケガや病気をした際も労災の対象となる。つまり、広く就業時間中にケガや病気をした場合には労災適用となるのだ。

労災の認定基準2:業務起因性

「業務起因性」は、従業員がケガや病気をした原因が、業務にあるか否かということである。例えば、営業職にある従業員が外回り中に交通事故に遭ってケガをした場合、会社指定の営業業務に起因するため、労災に認定される可能性は高い。

また、ハラスメントについても、会社の上司から業務中に従業員が何度も厳しく叱責されてうつ病で入院した場合、従業員の入院と上司による業務中の叱責にはパワハラとの因果関係があるため、労災に認定される可能性がある。

通勤災害の労災認定

「業務遂行性」や「業務起因性」は、業務中にケガや病気をした場合の基準である。一方で、会社への出勤中や仕事先からの帰宅中にケガや病気をした場合でも、基本的に労災が適用される。ただし、出勤中や帰宅中のケガや病気が労災に適用されるには、合理的な通勤帰宅ルートでの被災という要件がある。

わかりやすく説明すると、自分の住居である「家」から仕事先の「会社」までを寄り道することなく、真っ直ぐ通勤、あるいは帰宅することだ。

ただし、「寄り道することなく」というのはあくまでも原則である。例えば、通勤中に昼ご飯を買うためにコンビニエンスストアに寄ったり、帰り道に夕食の材料を買うためにスーパーマーケットに寄ったという場合は、「生活必需品の購入」という目的であるため、労災に認定される可能性がある。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

労災はどんなときに適用される?具体例をチェック

労災にはさまざまな適用基準があるため、ここまでの解説だけではイメージが難しい経営者も多いだろう。そこで次からは、労災が適用されるケースと適用されないケースを具体例で紹介する。

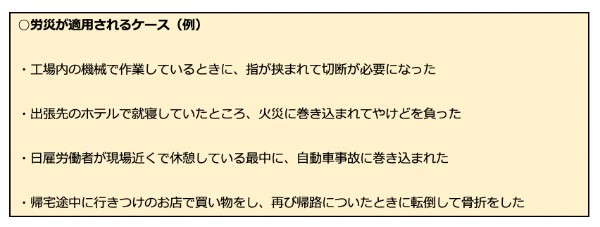

労災が適用されるケース

まずは、労災が適用される具体例を見ていこう。

上記の通り、労災が適用されるのは業務中のトラブルだけではない。一時的に業務から離れていても、業務や通退勤の一環とみなされる場合は労災の適用範囲に含まれる。

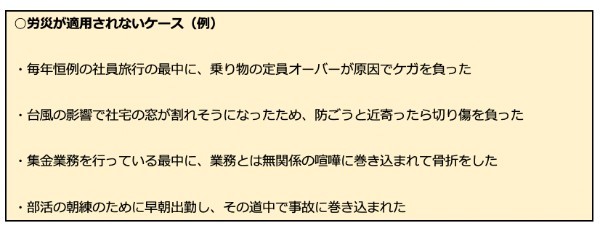

労災が適用されないケース

一方で、以下のようなケースは労災の適用範囲外となる。

業務や通退勤と無関係のトラブルは、原則として労災が適用されない。ただし、状況の細かい違いや個別の事情によって結果が変わることもあるため、判断に迷ったら弁護士などへの相談を推奨する。

労災の具体的な補償金額

労災適用者に対する補償の中で最も代表的なものは、「休業補償」だ。これは、勤務中の業務遂行中や出勤中・帰宅中にケガや病気をして会社を休んだ場合に、休業4日目から補償金が支給される制度である。なお、正式には、仕事中のケガや病気に対する補償を「休業補償」、出勤中・帰宅中のケガや病気に対する補償を「休業給付」と呼ぶ。

具体的な補償金額

具体的な補償金額は、平均給与の日額の60%(休業補償・休業給付)に、同じく平均給与の日額の20%(休業特別支援金)を加算して算出する。つまり、休業補償金額は、平均給与の日額の80%が支給されることになる。

平均給与の日額は、ボーナス等を除いた直近3ヵ月の給料を日数で割った金額となる。例えば、給料が毎月30万円で6月にケガや病気などの被災をした場合、直近の3ヵ月は4,5,6月であるため、日数は91日になる。

従って、平均給与の日額は、「30(万円)×3(ヵ月)÷91(日)=9,890(円)」となるため、休業補償の1日の金額は、「9,890(円)×80(%)=7,912(円)」である。

なお、休業補償・休業給付の支給については、期間に上限はない。また、休業1日目~3日目は、支給されないが、仕事中の災害が原因の場合は、別途会社がこの3日間の補償をすることになっている。

また、療養した病院などの医療機関が、労災保険指定機関の場合、「療養補償給付たる給付請求」の手続きを行えば、その医療機関に療養費を支払う必要はない。また、労災保険指定機関での受診でない場合でも、一旦自分で療養費を支払い、その後に「療養補償給付たる給付請求」の手続きを行えば、支払った療養費が還付される。

休業補償以外の補償金

休業補償制度の他にも、治療後に障害を負った場合には「障害補償金」が支給され、障害の重い等級である「1~7級」の人には「障害補償年金」、比較的軽い等級である「8~14級」の人には「障害一時金」が支給される。

また、労災によって死亡した従業員の遺族に対して、「遺族補償年金」が支給される。死亡した従業員の収入で生計を立てていた場合、配偶者、子ども、両親、孫、祖父母、兄弟姉妹に受給する資格がある。なお、労災によって死亡した従業員については、葬儀を行う遺族などに対して「葬祭料」が支払われる。

さらに、労災が発生してから治療を開始して、1年6ヵ月経ってもケガや病気が治らなかった場合、「傷病補償年金」が支給される。ただし、国が定める疾病の等級に該当する人のみが対象であることに注意が必要だ。

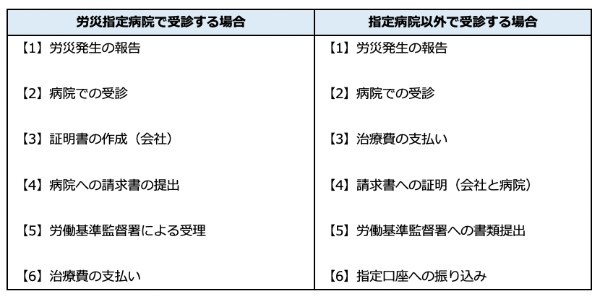

労災を請求するまでの流れ

労災を請求するまでの流れは、どの病院で受診をするかによって多少異なる。

労災指定病院で受診をする際には、従業員の健康保険証は不要である。病院の窓口に「労災で受診すること」を伝えると、その後の流れを分かりやすく教えてもらえる。

なお、トラブルの内容によっては従業員自身での対応が難しいこともあるので、企業側が手続きを代行する例も少なくない。労災は従業員だけではなく、法人の事業環境を守る制度でもあるため、請求までの手順は企業・従業員ともに理解しておくことが望ましいだろう。

労働基準監督署の判断に不服があるときは?

最終的に労災認定を下すのは、労働基準監督署である。労働基準監督署は事実関係を調査し、前例も踏まえて審査を行うが、その判断に従業員が納得しないこともあるだろう。

不服がある場合はどのように行動すべきなのか、ここからはその対策を紹介する。

審査請求を行う

原処分のあった日から3ヶ月以内であれば、請求によって再度審査を行ってもらえる。まずは厚生労働省の公式サイトから審査請求書をダウンロードし、必要事項を記入した上で請求書を提出しよう。

審査の請求先は「労働者災害補償保険審査官」であり、各都道府県の労働局から手続きを行える。

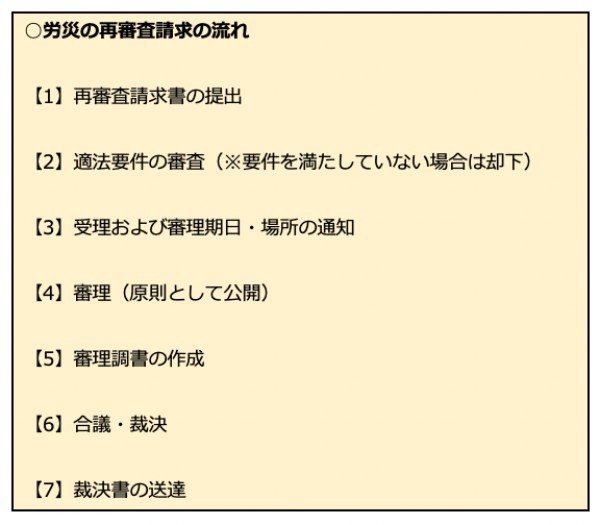

労働保険審査会に再審査請求をする

審査請求の結果にも納得できなかった場合は、「労働保険審査会」に対して再審査請求を行う。労働保険審査会は、労災などの第二審を担当する独立した機関であるため、審査請求とは認定結果が異なるケースもある。

審査請求と同じく、厚生労働省の公式サイトから請求書をダウンロードして提出するが、再審査請求書は必ずしも受理されるわけではない。まずは適法要件の審査が行われ、要件を満たしていないと判断された場合はこの段階で却下される。

上記【4】の審理では、当事者または代理人が意見を述べることも可能だ。その内容も裁決に影響するため、伝えるべき事項は事前にまとめておく必要がある。

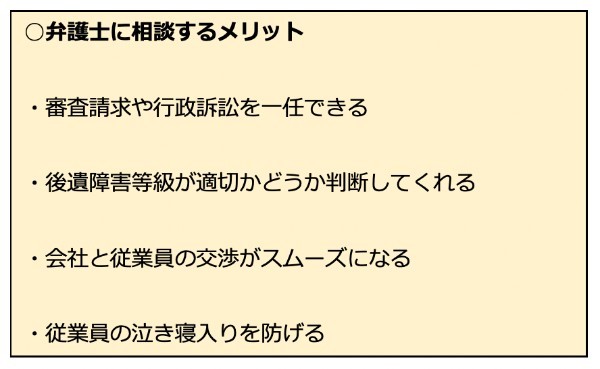

弁護士に相談する

再審査請求にも不服がある場合は、各地方裁判所の本庁に対して行政訴訟を起こす形になる。訴訟によって裁決が覆る可能性はあるが、肉体的・精神的に負担がかかっている状態で、従業員が訴訟を起こすことは非現実的である。

そのため、行政訴訟を希望している場合は、すぐに弁護士への相談を検討したい。労災問題を専門的に扱っている弁護士であれば、訴訟はもちろん手続きの面でもサポートしてくれる。

弁護士への相談料は30分で5,000円程度だが、近年では無料相談を受け付けている事務所も多く見受けられる。ただし、実績や得意分野、料金体系は弁護士によって異なるため、依頼先についてはしっかりと比較検討することが重要だ。

労災のよくある質問集

労災は労働者の生活を守る制度だが、適用要件や補償の仕組みはやや複雑である。企業・従業員がともに制度を理解していなければ、最大限活用することは難しいだろう。

ここからは労災のよくある質問集をまとめたので、曖昧な部分がある方はしっかりとチェックしてほしい。

Q1.労災とはどういう意味?どんな制度?

労災とは、従業員が業務中にケガや病気などを患うことである(※死亡も含む)。この労災を補償する公的制度は「労働者災害補償保険(労災保険)」と呼ばれており、加入者は被害の度合いに応じた保険金を受け取れる。

労災保険の対象は「業務災害」と「通勤災害」の2つであり、通退勤中にケガを負った場合も適用される。ただし、部活目的で通勤をしているケースなど、業務とは直接関係がない労災は原則として適用対象外となる。

Q2.労災を使うとどうなる?

労災保険が適用された従業員は、さまざまな場面で手厚い補償を受けられる。補償内容の例としては、病院での治療費や休業期間中の給与相当分、後遺障害を負った場合の生活保障などが挙げられる。

加入者が事故等によって死亡した場合は、遺族が補償を受け取ることも可能だ。このケースでは加入者が維持していた生計への補償のほか、葬儀費用なども支給される。

Q3.労災を使いたがらない法人があるのはなぜ?

労災保険が適用されると、企業によっては毎月支払う保険料が高くなってしまう。労災保険料は全額が会社負担であるため、なかには負担増を嫌って労災の適用を避ける法人も存在する。

また、労働基準監督署による調査・審査が実施される点も、そのような法人が存在する一因だろう。調査・審査の結果、労働環境に深刻な問題があるとみなされれば、厳しい行政処分を下される恐れもある。

しかし、労災は従業員単独での申請も可能なので、適用されるケースを減らしたい場合は、安全な労働環境の整備が正しい方向性と言える。

Q4.労災はいくらもらえる?

労災保険でもらえる保険金は、被害の度合いによって異なる。仮に業務災害によって死亡したケースでは、以下のうち高い金額が「葬祭料」として支給される。

【1】315,000円+給付基礎日額の30日分

【2】給付基礎日額の60日分

上記のほか、ケガ・病気では治療費や入院費、休業期間中の給与分などを受け取ることも可能だ。加入者が死亡している場合は、原則として生計を共にしていた人物に保険金が支払われる。

Q5.労災と健康保険はどっちが得?

従業員の健康保険と労災保険は、同じ受診での併用が認められていない。

労災保険料は全額が会社負担であるため、従業員の立場では労災保険のほうが得になる。一方、メリット制の対象に含まれる企業は、自社の従業員に労災が適用されると月々の保険料が増額されてしまう。

事業主の立場からすると大きな出費だが、労災保険の利用は従業員の権利なので、原則として拒否することは認められていない。

Q6.労災保険は給料の何割?

労災保険の休業給付では、給与の6割相当額が支給される。仮に月収を30万円とすると、1ヶ月あたり約18万円を受け取れる計算だ。

また、労災保険では治療費や入院費、葬祭料なども支給されるため、ケースによってはさらに多くの保険金を受け取れる。なお、実際に保険金が支給されるまでの間は、平均賃金の60%程度を会社から従業員に支給することが望ましい。

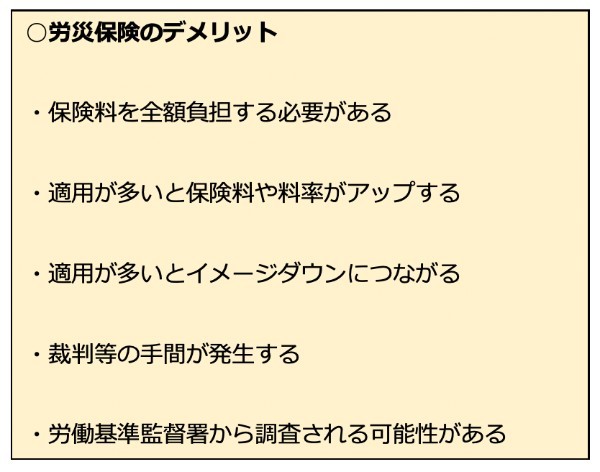

Q7.労災保険のデメリットは?

従業員の立場からすると、労災保険の加入・適用にデメリットはない。一方で、勤務先の法人には次のようなデメリットが生じる。

いずれも軽視できないが、未加入のリスクに比べると深刻なデメリットではない。労災保険の未加入は労働基準法違反にあたるため、イメージダウンに加えて罰則も科される恐れがある。

Q8.労災の休業補償はどれくらいで振り込まれる?

休業補償が支給されるタイミングは、労働基準監督署による請求書の受理から1ヶ月程度である。

多少前後するケースもあるが、労災保険の休業補償はすぐに受け取れるものではない。その間に従業員の生活が苦しくなる場合は、企業側が積極的にサポートすることが必要だ。

なお、審査請求や再審査請求、行政訴訟を行う場合は、支給までさらに多くの時間を要することになる。

労災について不明点があれば専門家に相談しよう

労災保険は、従業員が安心して働くために必要な制度だ。しかし、労災補償には保険金が充てられるため、労災に該当するか否かについては厳格な基準がある。労災保険は従業員を守るためのセーフティーネットなので、経営者としても、労災の適用範囲などについて不明な点があれば、必ず専門家に相談しよう。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・井上通夫(行政書士・行政書士井上法務事務所代表)

(提供:THE OWNER)