ZUU onlineが開催している、『Withコロナ時代の「大」資本改革』をテーマにしたZoomによるウェビナー。7月30日、マーケットリバー代表取締役、元楽天IR部長の市川祐子 氏と株式会社マネーフォワード 取締役執行役員 CFO / マネーフォワードシンカ株式会社 代表取締役の金坂直哉 氏に、『【経営/IRch】マネーフォワード編/急成長企業のIR戦略と共感を生む対話』を聞いた。

※ 以下、市川氏・金坂氏談。7月30日開催のウェビナーの収録内容を書き起こし、4回にわたりお届けします

マネーフォワードのIRにおける5つのポイント

市川:では二つ目の質問です。上場時のIR戦略について、確か私の記憶ではマネーフォワードさん、国内初のフィンテックSaaS銘柄だったと思います。海外はともかく、日本ではまだSaaSってどういう風にバリュエーションをしたらいいの?みたいなことがあったんじゃないかと思います。広報戦略としてはフィンテックっていうワードをきっちり世の中に浸透させたっていうのもマネーフォワードさんが最初だったかなと思いますが、IR的にはバリエーション的にまた別の苦労があったんじゃないかなと思いますので、その辺り教えてください。

金坂: はい、ありがとうございます。このスライドですね、大きく5つマネーフォワードのIRのポイントってことでまとめています。

金坂:まずすごく考えたのは開示のレベルですね。これは、やはり競合他社もいる中で戦略的にどこまでの数字を開示するのかっていうのをすごく議論して、考えてやっております。

2つ目は、一貫したメッセージの発信ということかなと思っていて、毎年言うことが変わる会社っていうのは、やはり信用されなくなってしまうと思うんです。できないこと、コミットできないことは言わないってことが大事なんじゃないかな、という風に思っています。

3点目は市川さんもおっしゃっていたSaaSモデルの投資家への理解の促進。USの投資家さんとかはめちゃめちゃ詳しく、教えてもらうみたいなことも正直あったかなという風に思っています。

4点目は細かい点かもしれないんですが、2017年の9月に上場して、11月決算なので2018年の1月に初めて通期の業績見通しを開示しました。市川さんの本にも楽天の業績見通しをどう出すかみたいなことで、すごく議論があったみたいなこと書かれていて面白かったんですけど、僕らで言うと(楽天のような)非開示という選択肢はないと思っていて、開示した方がいいよねと。株式市場でわざわざ買ってもらえる株になるためには、当然非開示の会社よりも開示している会社の方が投資家としても投資はしやすいということかなと思ったんで、どう開示するかということを考えました。

すごく悩んだのは、やはりひとつの数字で出した時に、それってコンサバにならざるを得ないなと思ったんですね。一方で、成長率が50%から60%ぐらいの目線とかで見ているときに、高ければ60%までいくのであれば、その数字も出したいなと思ったんですよね。それで、資本市場の関係者の方とか証券会社さんとかとディスカッションしてる中で、売上と利益両方ともレンジで出すのが、僕らの場合出し方としていいんじゃないかなということになりました。結果、3年連続レンジで業績見通しの開示をしています。

市川: 先程、コミットできないことは言わないっていうことでいうと、レンジの中でコミットできるところと、それから目指しているところを両方示していくっていうことが、非常にマネーフォワードさんの事業の性質に合っている、そういう感じなんでしょうかね。

金坂: そうですね、はい。最後の5点目は色んな前提の中で、とにかくしっかりと対話をしていく。IRのミーティングのご依頼を頂いたらしっかりと対応する。もちろん、全てに社長だとか私が対応するわけではなく、IRチームが担当することも多いですが、しっかりとコミュニケーションをさせていただくというのをやっています。

上場して思ったのは、IRのミーティングは結構密室の中で行われていて、中には「そんなこと聞いちゃっていいのかな」みたいなことを聞いてくる方もいて。「僕の計算だと今期の着地これぐらいなんですけどどう思いますか」みたいな質問をされるのも、個人的には違和感があるというか、それってアンフェアだなという気はしているので、答えられないものは答えられないですし、答えられるものは答えるってことで、フェアディスクロージャーに基づいてしっかりとやるということを意識しています。

市川: なるほど。

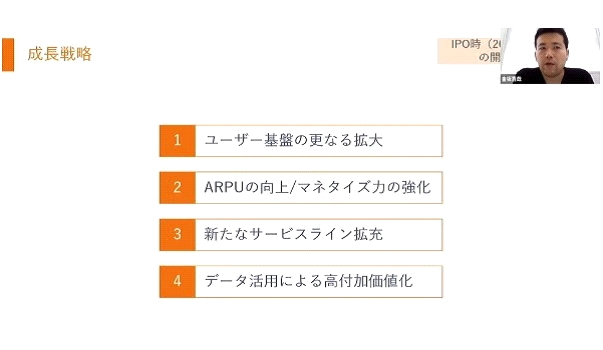

マネーフォワードの4つの中長期戦略

金坂: こちらは、IPO時に開示していた、4つの中長期戦略です。

金坂:そりゃそうだよねっていうことかもしれないんですが、これはプリンシパルだなと思っていたので出しました。この一点目のところが大事なポイントです。SaaSのサブスクリプションモデルなんで、短期的な売上利益、短期的な利益よりも中長期的なキャッシュフローの価値を最大化するようにやっていきますということを伝えたいなと思っていました。

金坂:成長戦略としては大きく4つで、ユーザーを増やす・ARPUを上げる・新しいプロダクトもしっかりと出していく・データを活用していくということです。こういったイメージをご提供していたというのがIPOの時の開示ですね。

これはあくまでシミュレーションなんですけど、1ヶ月目にこれが獲得コストを増加して、1ヶ月目は赤字が出るんだけども、毎月売上がたっていくので、どこかのタイミングで投資が回収されて、そこから先は利益になります、ということをしめした図です。

先程のはマーケティングコストの話だったんですけど、今度は逆にセールスのメンバーの採用みたいなところをイメージすると、例えば年間契約を受注するとそれが徐々に売上として計上され、毎月毎月受注していくとどんどん積み上がっていくので、どこかのタイミングでその人が取ってきた受注からの売上が、その人の人件費を上回り、ブレイクイーブン以降は利益になっていくということを示しています。

IPOから1年後、コンセプトに「ネガティブチャーン」の文字

市川: 投下した新規顧客獲得コストもそうですし、それから営業人員にしてもそうですし、投資に対してどういうリターンを得るのかということについては、事業をやっている人には実は割と当然なんだけれども、投資家はなかなかそこにすっと入ってもらえなかったりすることがあったりすると思うんです。この資料を出してから他のインターネットの会社から「マネーフォワードさんのあのスライドがいい」っておっしゃっている方がいて、それなりに投資家からの反応って良かったですか?