(本記事は、山本尚宏氏の著書『99%失敗しない、不動産投資のはじめ方』クロスメディア・パブリッシングの中から一部を抜粋・編集しています)

成功する不動産投資のやり方とは

新規事業を立ち上げようとすれば、事前準備がその後の成否を左右します。これはビジネスをしている人なら誰でも経験していることだと思います。

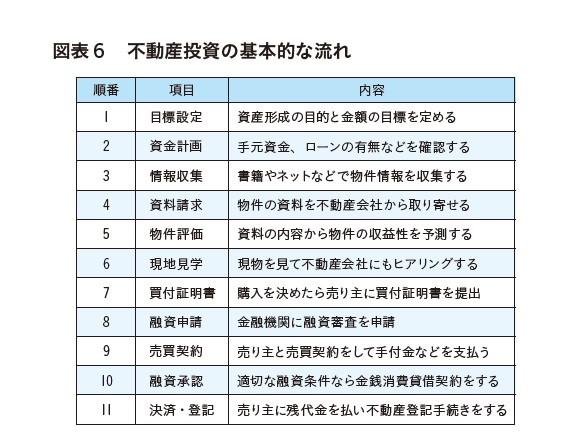

不動産投資も同じです。あくまで事業経営ですから、最初に図表6のような「不動産投資の基本的な流れ」をおさえておかなければなりません。

不動産投資をする人の目的はさまざまでしょう。例えば「50代で2億円の資産を形成したい」という人もいれば「お小遣いを月5万円増やしたい」という人もいると思います。ですから、最初に目標設定をし、現在の自分の年収やローンなど資金状況を踏まえたうえで資金計画を立てましょう。

その時点で、自分の投資基準が見えてきます。そこから書籍やインターネットなどでしっかり情報収集し、投資対象の物件の種類や価格帯などを決めましょう。

投資基準に見合う物件が見つかれば、不動産会社から資料を取り寄せて収益性を予測します。その際、その会社に優秀な営業マンがいれば、事業計画のアドバイスも受けてみてください。

物件もある程度絞った段階で、必ず一度は現地見学して物件を確認し、そのうえであらためて詳細を不動産会社にヒアリングしてみましょう。実際に現物を見れば、管理状況や周辺環境などがわかりますから、聞きたいこともたくさん出てくると思います。

とくに最近、台風や洪水といった自然災害が増えています。自然災害による被害は資産価値に直結しますから、各自治体が公開している「ハザードマップ(自然災害による被害予測地図)」をあらかじめ見ておくことをおすすめします。その土地が洪水や土砂崩れといった被害に遭いやすいかどうかが一目でわかります。

不動産の売買契約を結ぶときは「重要事項説明」という、物件に関する事柄(過去に自殺があった事故物件かどうかなど)と取引条件に関する事柄について、売り主が買い主に説明することが義務付けられています。2020年8月、この重要事項説明に大きな変化がありました。昨今の大規模水災害の増加を受けて、宅地建物取引業法施行規則の一部が改正されたのです。これにより不動産会社は重要事項説明の際、水害(洪水・雨水出水・高潮)ハザードマップにおける対象物件の所在地を事前に説明することが義務付けられました。

購入物件を決めたら、売り主の不動産会社に買付証明書を提出し、融資審査へと移ります。このときの金融機関との面談で、事業計画が甘かったり(例えば、新築物件で家賃が長期間下がらないようなシミュレーションをしている)、提出資料の不備(例えば、金融機関が指定した源泉徴収票などの必要書類がそろっていない)が見つかると審査に落ちる可能性もありますので、しっかり準備しておきましょう。

融資の目途がつけば売買契約を締結しますが、融資審査が通らないケースもあります。それを想定して、契約書に融資が成立しなかったときに違約金などが発生しないような特約を付けておけば安心です。契約時には、物件価格の1割程度の手付金、購入先が不動産仲介会社なら仲介手数料の半金、書類に貼付する印紙代などの諸費用を支払います。融資が通れば、融資契約を締結します。このとき、融資の事務手数料や保証料、火災保険料などが必要です。ここまで終われば、残りの代金を売り主に支払って決済し、いよいよ物件の引き渡しを受けます。所有権移転登記などを済ませれば、オーナーとしての第一歩を踏み出すことになります。

どこから優良な物件情報を手に入れるか

不動産会社は、頻繁に投資セミナーを開いていますが、中にはまったく役に立つ話がなかったというケースもよく耳にします。

その会社の代表、あるいはその会社で物件を購入した投資家から直接、具体的な話を聞けるセミナーは貴重です。ただし、そういう人たちは、会社のいいところしかいわない場合もありますから、ときには注意することも必要です。

会社の代表や役員が話すセミナーなら、会社の雰囲気、理念、方向性などが自分の目で確認できるので、興味があれば参加してみてもいいでしょう。

不動産会社には、セミナーで見込み客を集めて、そこからクロージングにもっていきたいという狙いがあります。とくに無料セミナーや無料相談会なら、その色合いが強く、その場で個人面談、物件営業までされることもあります。タダより高い情報はありません。

そのため有料セミナーがあれば、そちらにも足を運んでみてください。お金が発生する以上、会社側もそれなりの情報を提供しようと努力しますし、受講者である自分の意識も高まります。

セミナーに行けばその会社と接点を持てるので、良さそうな会社のセミナーがあれば、異なるテーマ、異なる講師で2~3回は出席してみることをおすすめします。

なぜなら、最初に参加したセミナーのテーマがたまたま自分に合わなかったけど、次のテーマが自分の属性にぴったりだった、というケースがあるからです。

基礎編、応用編、実践編で講師が違うことが多いので、それらの内容を見極めましょう。しつこく営業されない限り1回行っただけですべてを判断して、切り捨てることがないように心がけてください。

セミナーの他にも、情報収集のツールとしては具体的に、書籍、不動産投資専門ポータルサイト、仲介業者が発行するメールマガジン、全国の不動産会社のホームページ、不動産競売物件情報サイトなど、さまざまなものがあります。

優秀な営業マンからクローズドの情報を得るのも手段の1つですが、それはごく一部の限られた情報です。多くの投資家は特別な情報ルートなどは有しておらず、一般にオープンされた情報から日々、地道に情報収集しています。

信頼できる不動産会社の見分け方とは?

多くの人がインターネットを使って不動産会社を探していますが、その会社が投資用物件を得意としているかどうかをまず見極める必要があります。不動産会社にもいくつか種類があり、単身世帯の賃貸物件が得意、ファミリー分譲物件が得意、投資用物件売買が得意、など色分けできます。片手間で投資用物件を扱っているような会社は選ばず、投資用物件を専門で扱う会社を探しましょう。

そのうえで会社を直接訪問し、「信頼できる優秀な営業マンがいる不動産会社」を選んだほうがいいです。

そのためには、まず担当の営業マンをじっくり観察しましょう。

ただし、服装など外見だけで判断してはいけません。たしかに身だしなみがきれいなほうが好感を持てますが、身なりがいいからといって、そこがいい会社だとは限りません。

話が進めばその場で物件を紹介されるかもしれませんが、その際にぜひ聞いておきたいことは、中古物件であれば「物件の売却理由」と「いつから売りにだされたか」です。

売却理由が相続対策や引っ越しなどであれば、急いで現金化したいということですから、値引き交渉の余地があります。また売りだし期間が長ければ、なかなか買い手がつかない理由が何かあるはずなので、立地や稼働率について確認してみましょう。

じっくり話を聞いて、本当に信頼できる人間かを確かめることが大事です。そのとき、顧客の将来設計や投資目的をきちんと聞き、ライフプランナーのようにアドバイスしてくれるかがポイントとなります。

加えて、担当者が宅地建物取引士やファイナンシャルプランナーなどの資格を保有していれば、なおいいでしょう。なぜなら、国家資格の取得過程で不動産や金融関連の専門知識を体系的に学習していると考えられるからです。

また、取引金融機関も会社を見分けるポイントの1つです。

アパートなどの一棟物件の場合には、とくに信託銀行系と提携しているのが1つの基準です。三井住友銀行、三菱UFJ銀行、みずほ銀行といったメガバンクが含まれていれば、さらに信用力があるとみなせます。

加えて地方銀行とも付き合いがあり、そこから融資を受けられれば、より低金利で借りられる可能性もあります。

メガバンク、地方銀行などあわせて10行以上の提携金融機関があれば、優良な不動産会社といえます。取引金融機関が多いということは、その会社の信用と実績が証明されているからです。

ここは私たち「不動産投資の教科書」もチェックするポイントです。

逆にいえば、取引金融機関が2~3行だけというケースは要注意です。会社の信用度が低い可能性が高いからです。実際に、テレビ東京「日経スペシャル ガイアの夜明け」で取り上げられて問題となった某不動産会社は、取引金融機関がほぼスルガ銀行だけでした。