本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

NISA口座を利用して、購入できる株式や投資信託には幅広い選択肢があります。しかし、これからNISA口座を開設し、資産運用を始める人にとってはその選択肢の多さが悩みとなることもあるでしょう。

この記事では、NISA口座を開設するための基礎知識やファンドの選び方、 NISAやつみたてNISAで買付が多いおすすめのファンドのランキングなどを解説します。自分に合ったNISAの活用法やファンド選びの参考として活用してください。

銀行?証券会社?NISA口座を選ぶための基礎知識

NISA口座を開設する金融機関を選ぶ基準は様々です。自分に合ったやり方でNISA口座を活用するために、まずは基礎知識から確認していきましょう。

・NISAは投資に関わる税を優遇する制度

NISAは、投資制度のひとつです。投資では株式や投資信託を購入、保有することで、配当金を受け取ったり、売却することで値上がり分を利益として得ながら資産を増やしていくことになります。

投資は預金に比べ資産を増やしやすく、将来に必要なお金を準備する方法として活用する人も増えています。原則として、投資で得た収益には20.315%の税金がかかりますが、NISAを活用することで一定期間内、投資によって得た利益を非課税することができるのです。NISAは2023年までの制度となっているため、それまでNISA口座を利用して金融商品を購入することができ、2027年が購入分の非課税期間の最後の年となります。

・NISAを利用するための条件

NISA口座は、日本在住の20歳以上であれば誰でも開設できます。ただし、1人1口座しか利用できません。

開設後に金融機関を乗り換えることも可能ですが、年に1回のみです。投資額の上限は、年間で合計120万円までとなります。対象商品は、1万円前後からでも購入可能なので、初めてNISAを活用する人は少額から始めたほうが良いでしょう。

非課税対象は、NISA口座で新規購入した金融商品のみとなります。以前から保有していた金融商品をNISA口座に移動することはできません。

この非課税制度には、期間にも条件があります。一般NISAは5年を最長としており、2020年に購入したとすれば2024年までが非課税対象になります。なお、5年間で最大600万円分まで金融商品をもつことが可能です。

・NISA口座における証券会社と銀行の違い

NISA口座の開設にあたっては、証券会社と銀行の違いも理解しておきましょう。大きな違いとしては「取扱商品」が異なることです

基本的に、銀行では株を取り扱っていません。証券会社の間でもラインナップに違いがあります。まずは、金融機関ごとの取扱い商品を確認しましょう。

また、証券会社と銀行の間には「サービスの違い」があります。リスクを承知で大きな利益を狙うのか、価格変動の小さな商品で着実に利益を得るのかといった投資方針によって、サービスから受けるメリットも異なります。自身の運用方針にあった投資ができるのは、証券会社と銀行のどちらであるかを把握してから選ぶようにしましょう。

NISA(ニーサ)口座を比較、おすすめのネット証券は?

数多くあるネット証券会社の中から、どこを選ぶのかは多くの人が悩むポイントとなるでしょう。NISA口座を選ぶ上で最も重要な要素の一つは、「商品の種類や銘柄が豊富に揃っているかどうか」です。

NISA口座を扱う金融機関は多くあるものの、NISA口座は1口座しか開設できません。したがって、金融機関選びは慎重に行うべき大事なポイントとなります。

そこで、おすすめのネット証券会社10社を厳選し、ランキングにしました。NISA口座から見るネット証券の比較ランキングは以下のとおりです。

| 1位 SBI証券 申し込み |

2位 楽天証券 申し込み |

3位 |

4位 松井証券 申し込み |

5位 GMOクリック証券 申し込み |

6位 SMBC 日興証券 申し込み |

7位 岡三オンライン証券 申し込み |

8位 DMM.com証券 申し込み |

9位 ライブスター証券(新:SBIネオトレード証券) 申し込み |

10位 au カブコム 証券 申し込み |

||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

国内 株式 |

買付 | 無料 | 無料 | 無料 | 無料 | 無料 | 137円〜 | 無料 | 無料 | 50円〜 | 90円〜 |

| 売却 | 無料 | 無料 | 無料 | 無料 | 無料 | 137円〜 | 無料 | 無料 | 50円〜 | 90円〜 | |

|

IPO(社) ※2019年実績 |

84 | 28 | 48 | 21 | 0 | 61 | 35 | 3 | 4 | 24 | |

| ミニ株 | S株 | × | ワン株 | × | △※ | キンカブ | ◯ | △※ | △※ | プチ株 | |

| 投資信託 取扱数 | 2657本 | 2635本 | 1176本 | 1254本 | 116本 | 880本 | 541本 | × | 1本 | 1183本 | |

|

外国 株式 |

米国 | ◯ | ◯ | ◎ | × | × | ◯ | × | ◯ | × | × |

| 中国 | ○ | ◯ | ◯ | × | × | ◯ | ◯ | × | × | × | |

| その他 | 7ヶ国 | ASEAN | × | × | × |

ヨーロッパ ASEAN |

× | × | × | × | |

※売却請求のみ可能

おすすめのファンドの選び方

NISA口座で運用できるファンドは、金融庁が設ける厳しい条件を満たしているため、過剰にリスクをとってしまう心配はありません。では、何を基準に選べば良いのでしょうか。NISAで運用するファンド選びをする上でチェックすべき重要なポイントを紹介します。

・運用手法を比較

1点目のポイントは「運用手法」です。投資信託の運用手法には、「インデックス型」と「アクティブ型」の2種類があります。

インデックス型は、TOPIXや日経平均株価などを指標として運用する手法です。運用コストは、アクティブ型に比べて低いとされています。

一方のアクティブ型は、ファンドマネージャーと呼ばれる運用のプロが、企業の経営状況などの情報をもとに投資を行う手法で、インデックス型と比べると運用コストが高くなる傾向にあります。

アクティブ型のほうがインデックス型よりも運用リターンが大きくなる可能性がありますが、当然インデックス型を下回る可能性もあります。

多少のリスクは許容して高い運用成果を求めるなら「アクティブ型ファンド」、安定運用を望むなら「インデックス型ファンド」を選択するのが良いでしょう。

・許容リスクを前提にアセットクラスを選択

2点目のポイントは「アセットクラス」です。アセットクラスとは、同じようなリターンやリスクの特性を持つ投資対象となる資産の種類をいいます。

このアセットクラスは、「資産」と「地域」の2つに分類されます。リスク・期待リターンの順番に並べた場合、資産であれば「株式 」「 バランス型投資信託」「 債券」の順にリスク・期待リターンが低くなります。

地域で見ると、「新興国 」「先進国(日本以外の)」 「日本国内」といった順にリスクが下がっていきます。許容リスクと目標の成果を踏まえ、アセットクラスを基準としてファンドを選ぶと良いでしょう。

・手数料が運用成果に直結する

3点目は、手数料です。NISAでは、購入時の手数料が基本的にゼロとなります。ただし、保有期間中には信託報酬が差し引かれます。購入時の手数料がゼロであったとしても、ファンドによっては解約や換金時に手数料がかかる場合があることには注意が必要です。

各ファンドごとの手数料を事前に比較して選ぶことをおすすめします。

NISAで買付が多いファンドランキング

実際にNISAの利用者の間では、どのような商品が人気を集めているのでしょうか。SBI証券のランキング(2020/5/25〜5/29)をもとに情報をまとめました。

・1位:ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

| 純資産 | 169,181百万円 |

| 配当 | なし |

| 信託報酬 | 0.1023%以内 |

| 利回り | 2.99%(5年) |

「MSCIコクサイ・インデックス」の成果に連動したインデックスファンドです。日本以外の先進国22ヶ国の約1,300銘柄で構成されます。

主な銘柄は「アップル」「マイクロソフト」「アマゾン・ドット・コム」です。購入時、換金時の手数料は不要です。

・2位:SBI-SBI・バンガード・S&P500インデックス・ファンド

| 純資産 | 38,224百万円 |

| 配当 | なし |

| 信託報酬 | 0.0938%程度 |

| 利回り | -1.51%(設定来) |

「S&P500(円換算ベース)」に連動したインデックスファンドです。米国企業500社に分散投資することができます。購入時、換金時の手数料は不要です。

・3位:レオス-ひふみプラス

| 純資産 | 548,021百万円 |

| 配当 | なし |

| 信託報酬 | 1.078%以内 |

| 利回り | 8.16%(5年) |

国内外の上場株式を主要な投資対象としています。信託財産の50%までを株式以外で保有し、株式の上昇や下落に柔軟に対応している点が特徴です。購入時、換金時の手数料は不要です。

4位:三菱UFJ国際-eMAXIS Slim米国株式(S&P500)

| 純資産 | 103,420百万円 |

| 配当 | なし |

| 信託報酬 | 0.0968%以内 |

| 利回り | -2.50%(1年) |

世界株式市場における時価総額の8割を占める米国の株式に投資するファンドです。急速に純資産額を増やしている人気の高いファンドのひとつといえます。購入時、換金時の手数料は不要です。

・5位:三菱UFJ国際-eMAXIS Slim先進国株式インデックス

| 純資産 | 100,103百万円 |

| 配当 | なし |

| 信託報酬 | 0.1023%以内 |

| 利回り | 4.28%(3年) |

「MSCIコクサイ・インデックス」の成果に連動し、日本以外の先進国22ヶ国で構成されています。2019年7月には純資産残高が500億円を突破しました。購入時、換金時の手数料は不要です。

つみたてNISAの買付が多いファンドランキング

つみたてNISAについてもSBI証券のランキング(2020/5/1〜5/31)をもとに情報をまとめましたので、参考にしてください。

・1位:SBI-SBI・バンガード・S&P500インデックス・ファンド

| 純資産 | 38,224百万円 |

| 配当 | なし |

| 信託報酬 | 0.0938%程度 |

| 利回り | -1.51%(設定来) |

信託報酬が低く、S&P500への投資が低コストで行えることが人気です。

・2位:ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

| 純資産 | 169,181百万円 |

| 配当 | なし |

| 信託報酬 | 0.10989%以内 |

| 利回り | 7.78%(5年) |

「投信ブロガーが選ぶ!Fund of year2018」で2位を獲得した評価が高いファンドのひとつです。

・3位:三菱UFJ国際-eMAXIS Slim米国株式(S&P500)

| 純資産 | 103,420百万円 |

| 配当 | なし |

| 信託報酬 | 0.154%以内 |

| 利回り | 11.30%(1年) |

つみたてNISAのファンド選びでは「バランス型ファンド」が好まれやすいことから人気を得ています。

・4位:三菱UFJ国際-eMAXIS Slim全世界株式(オール・カントリー)

| 純資産 | 29,336百万円 |

| 配当 | なし |

| 信託報酬 | 0.1144%以内 |

| 利回り | 9.99%(設定来) |

全世界の株式を対象に投資を行い、「MSCIオール・カントリー・ワールド・インデックス」に連動するファンドです。長期的視野で世界へ分散投資するならばおすすめできるファンドといえるでしょう。

・5位:レオスーひふみプラス

| 純資産 | 548,021百万円 |

| 配当 | なし |

| 信託報酬 | 0.10989%以内 |

| 利回り | 10.56% |

株式市場の状況に柔軟に変化させながら運用するため、低リスクでの運用が期待できるファンドです。

NISA(ニーサ)口座開設方法と乗り換え方法

NISAの口座開設方法と乗り換え方法について見ていきましょう。

・NISA(ニーサ)口座の開設方法

まずは金融機関で「口座開設」をする必要があります。証券会社であれば「証券口座」、銀行の場合は「普通預金口座もしくは総合口座」を開設します。

・口座を持っていない金融機関でNISA口座開設をする場合

口座を開いていない金融機関でNISA口座を開設するには、証券口座の開設が必要です。各証券会社のサイトから「住所」や「氏名」などを入力し、本人確認書類とマイナンバーカードの写しなどを提出します。

証券口座の開設後、NISA口座の申し込みが必要です。「非課税適用確認書の交付申請書」や「非課税口座開設届出書」などに必要事項を記入し、本人確認書類の写しを合わせて送付します。

税務署でNISA口座が開設され、金融機関に確認通知がなされます。そして、金融機関がNISA口座開設処理を行い、開設完了となるのです。

・口座を持っている金融機関でNISA口座開設をする場合

口座を開いている金融機関でNISAを開始する場合にも、「投資信託口座」と「つみたてNISA口座」を開設する必要があります。ほとんどの場合、投資信託口座の開設は、銀行のインターネットバンキングにログインし、投資信託口座を開設する画面で必要事項を入力するだけです。

そして、本人確認書類とマイナンバーカード、または通知カードを提出します。以降は口座を持っていない銀行でNISA口座開設をする場合と同様の流れです。

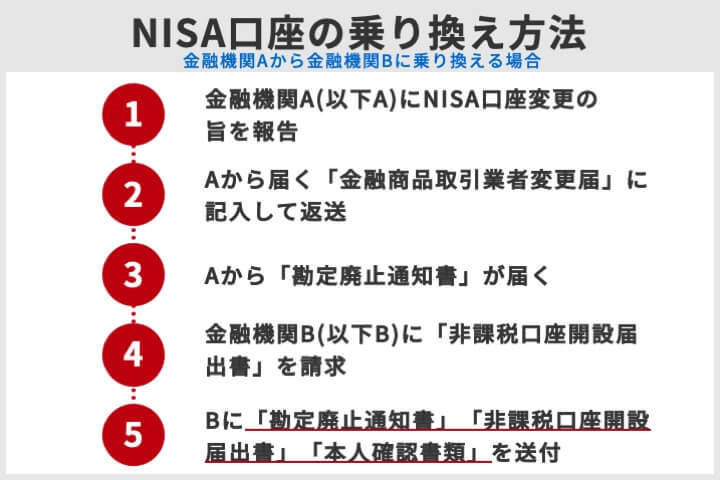

・NISA口座の乗り換え方法

口座開設する側の金融機関を「A」、乗り換える側の金融機関を「B」とする場合、乗り換えの大まかな流れは次のとおりです。

金融機関の変更によって起こる最大のデメリットは、ロールオーバーができなくなることでしょう。ロールオーバーとは、5年間の非課税期間の終了後に、翌年の非課税投資枠を利用することでさらに5年間の期間延長することを指します。

ただし、ロールオーバーは同一の金融機関でしかできません。 詳しい内容については、各金融機関に問い合わせるのが確実でしょう。

NISA口座を比較するなら、まずは資料請求

NNISA口座の最も重要な特徴は、原則として1つしか開設できないことでしょう。そのため、証券会社選びは重要なポイントとなります。

まずは、各金融機関から資料請求することをおすすめします。その資料をもとに比較すれば、きっと各社の違いが見えてくるでしょう。

NISAやつみたてNISAのQ&A

最後にNISAやつみたてNISAに関するQ&Aをまとめました。

・一般NISAの投資非課税枠の上限である120万円のうち、50万円のみ投資した場合、残りの70万円は繰り越して利用できる?

非課税枠を繰り越すことはできません。そのため、前年の投資額が120万以下であっても、利用しなかった投資枠を翌年に繰り越すことはできません。

・一般NISAとつみたてNISAの違いは?

一般NISAでは、年間120万円の非課税枠が設定されており、その期間は5年間です。上場株式や公募株式投信など、広い対象商品から選択したい方や株式購入を考える方などに向いているといえます。

一方、つみたてNISAの非課税枠は年間40万円で、その期間は20年間となります。専用の投資信託を毎月決められた額で積み立てていくのです。

つまり、「非課税投資枠」と「非課税期間」に明確な違いがあります。

・NISAの非課税メリットを受けるために必要な手続きとは?

上場株式などの配当金を非課税にするためには、配当金の受取方法を「株式数比例分配方式」に設定しておかなければなりません。

これは、所有株数に応じて証券会社の取引口座で受け取る方式のことを指します。配当金を銀行口座への振込や現金などで受け取ってしまうと、非課税対象から外れてしまいます。

株式数比例分配方式の手続きは、各金融機関に確認してみてください。

実際に株式投資を始めてみる

資産運用と聞くと、どこか大きな資産を準備して運用するようなイメージを持つ方も多いでしょう。しかし、NISAを活用することで少額からでも資産運用ができるため、気軽に投資を開始することが可能です。

「これからNISAで投資をしたい」と考えている場合は、まずは自分に合ったファンドを見つけ、そのファンドを扱う金融機関で株式投資から始めてみてはいかがでしょうか。銀行などで毎月積立預金するよりも、投資に回すことで利益を得る可能性があります。

たくさんの種類があるNISAだからこそ、自身の投資方針や運用方法に合わせて最適なファンドを選んでみてください。

株式会社ZUU 代表取締役 Q.NISAのメリット・デメリットとはどのような点でしょうか?

NISAは、大きなメリットである利益が出た場合に非課税になる一方で、損失をしてしまうケースでも税務上なかったものと見なされてしまいます。本来、株式や投資信託の損失は、その他の株式・投資信託の利益と相殺することが可能ですが、NISA用の口座ではこれができません。 また、金融商品売却の際に損失が出たとしても、損失を3年間繰越ができる制度(上場株式等に係る譲渡損失の損益通算及び繰越控除)を利用できないというデメリットもあります。