業況判断DIは、製造業で大幅に改善した。自動車などが海外需要の回復で良くなったことを受けている。非製造業では、GoToキャンペーンのような政策支援が威力を発揮し、サービス業の改善を促している。大企業・中小企業がともに浮揚する変化は、デフレ圧力が思いのほか改善することを期待させる。

自動車を中心とした製造業回復

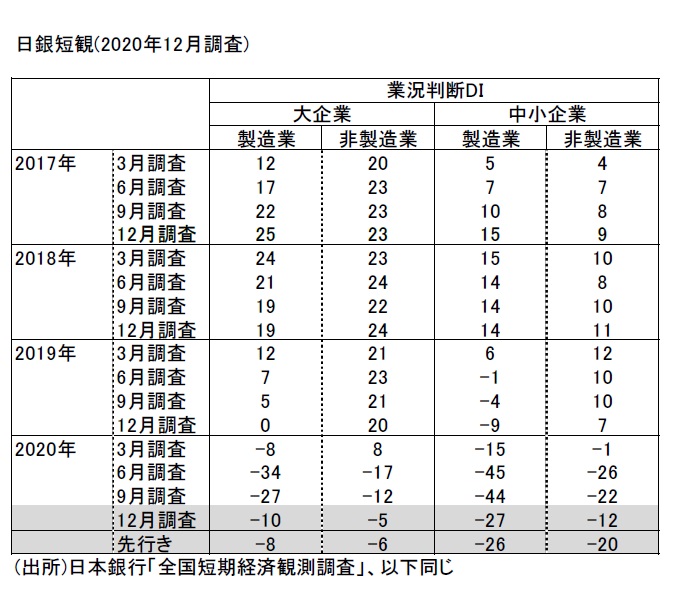

大企業・製造業の業況判断DIは、12 は前回比+17ポイント(9 ▲27→12月▲10)と大幅な改善になった。主因は、自動車の回復である。自動車は、9月頃から中国・米国など海外向けの需要が急回復していて、国内生産活動が上昇している。その波及効果は大きく、鉄鋼、非鉄、化学、金属製品などの業況改善にも及んでいる。電気機械、機械関連も、内外での半導体などコロナ下でのIT需要の高まりによって改善した。

大企業・非製造業は、前回比+7ポイント(9月▲12→12 月▲5)と、こちらも改善する。内訳では、対個人サービスが前回比+22ポイント、宿泊・飲食サービスが同+21ポイントと大きく伸びた。GoToトラベルとイートの効果が、旅行代理店やホテル・レストランなどの売上回復に貢献した。小売も物品販売を中心に回復し、業況改善が進んでいる。ネットショッピングの増加は、小口配送の需要を拡大させ、それが運輸・郵便の業況DIを改善させている。今回、大企業だけでなく、中小企業、中堅企業でも大企業のDI改善幅と同じくらいの改善になった。大企業に対して遅れて回復するという従来のパターンと異なり、全体が持ち上がる景気回復になっているところが特徴だ。先行きに対しては、ワクチン効果に期待するところは大だが、今の短観の先行きにはそうした効果はほとんど織り込まれていない。

需給・価格・雇用DIも着実に改善

従来、業況判断DIが急改善するときは、需給判断などがついて来ずに、マインド先行の様相になることが多かった。それに比べて今回は、需給判断DIも改善している。大企業・製造業は、需給判断DIの前回比+7ポイント、中小企業は同+8ポイントである。海外需給判断も同様に改善している。

こうした需給改善は、価格DIにも表れていて、大企業の販売価格DIが前回比+2ポイント、中小企業が同+3ポイントと「上昇」方向に変化している。今回の回復では、自動車産業の急改善によって、素材産業の一部では、流通在庫が一気になくなり、生産が間に合わない企業もあるとされる。

コロナ危機が始まったときは、その後遺症で長期デフレに再突入するかと心配したが、企業の回復力は意外に強かった。その点は、雇用判断DIにも表れていて、大企業・全産業は前回比▲2ポイントの「人員不足」方向への変化(9月▲2→12月▲4)となり、中小企業でも、前回比▲7ポイントの変化(9月▲6→12月▲13)となっている。中小企業がすでに人員不足になっていて、さらにその度合いが進んでいることは、労働需給が引き締まりやすく、潜在的な賃金上昇圧力が働きやすいことを示している。ここでも以前に比べて長期デフレの定着までは行きそうにないことがわかる。

企業収益の改善

大企業・製造業の業況判断DIが改善したことは、収益改善と連動したものである。大企業・製造業の経常利益計画は、前回比+2.9%上昇修正となった。2020 年度の経常利益計画は前年比▲25.5%と依然として大幅なマイナスではあるが、輸出環境が徐々に回復している恩恵は表れている。一方、大企業・非製造業は、2020 年度の経常利益計画は前年比▲41.9%(前回比▲31.5%の下方修正)と芳しくない。大企業・非製造業の業況判断DIが改善する動きは、収益企画の裏付けがまだなく、GoToキャンペーンなど政策支援効果への強い期待に支えられているとみた方がよい。

設備投資は少し弱め

大企業・製造業の設備投資計画は、2020年度前年比▲0.5%で、前回比では▲3.9%ポイントの下方修正となった。大企業・非製造業でも同様に下方修正である。やはり、先行きの不透明感は依然として強い。

中小企業では、引き続き設備投資計画の上方修正が続いている。こちらは、先行きの見通しの改善というよりも、大企業などからの注文増加に応じて、設備投資能力を拡充することで動いている。

経済の先行きへの展望

12月短観は、多くのエコノミストにとっては、予想以上の改善だったと思う。それは、日銀にとっても、鉱工業生産などにみられる改善が、企業マインドにもはっきり表れていることを確認できるものだったと考えられる。

金融政策については、当面、現状維持を続けることになろう。そして、政策の中心は、企業の資金繰りを金融機関への積極的なオペレーションの実施を通じて支えるということになる。経済政策全体では、現在、足元の感染拡大に反応して、GoToキャンペーンを控えるような意見が多くなっているが、政府に対しては、非製造業の景況感の改善を通じて、この政策支援が大きく利いている証拠になっているので、継続することへの自信につながるだろう。第三次補正予算では、GoToキャンペーンを延長する内容が盛り込まれている。

先行きの経済の鍵を握るのは、何と言ってもワクチン効果である。2021年になれば、日本でも早期にワクチン接種が開始されるとみられる。政府は、年内に東京五輪開催の決定をすると言っているので、そのときには日本でのワクチン接種の計画をより詳細に国民に伝えることで、コロナ感染による社会的不安をなるべく鎮静化させるようなアナウンスメントを心がけてほしいと思う。

なお、次回、2021年3月調査では、2021年度計画が発表される。ワクチン効果などがそこでどのくらい織り込まれるのかを注目したい。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生