本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

「人生100年時代」と呼ばれる現在、生涯に渡って必要となる資金も増える可能性が高くなるのはほぼ間違いないとところです。そんな中で、自身の老後のため、または家族のため、今のうちに資産形成を始めたいと考えている方も多いのではないでしょうか。

「お金を投資信託などで運用し、じっくり資産を作っていきたい」。そんな考えを持った方に最適な制度がNISA(少額投資非課税制度)です。

今回は、NISAの概要、メリットとデメリットを紹介します。

目次

NISAのメリットとは

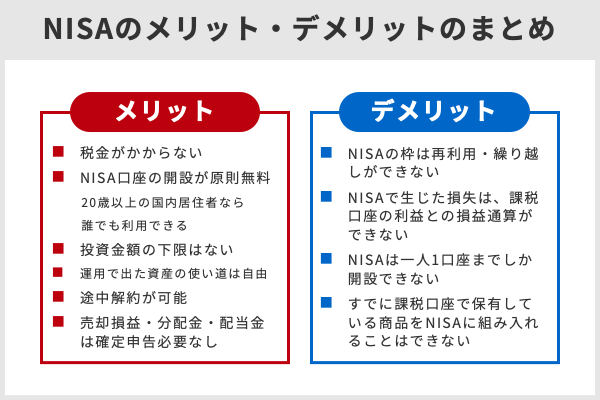

- 売却益や配当等に掛かる税金がゼロになる

- NISA口座の開設自体が原則無料で、20歳以上の国内居住者なら誰でも利用できる

- 投資金額の下限はない

- 運用によって生じた資産の使い道も自由

- 途中解約が可能

- NISAで生じた売却損益や、非課税対象として受け取った分配金や配当金については、確定申告の必要もない

NISA最大のメリットは「税金がかからないこと」

そのNISAを利用することで得られる最も大きなメリットは「売却益や配当等に掛かる税金がゼロになる」という点です。通常、株式や投資信託を売却した際に利益が出た場合、売却益に対して約20%の所得税・住民税が掛かります(2020年3月現在は復興特別所得税を含めて20.315%)。

例えば、投資信託を120万円で購入したとします。その投資信託の評価額が150万円まで値上がりしたタイミングで売却した場合、買い付け価格と売却価格との差額である30万円が、売却益として課税対象になります。この場合、売却益30万円に対して掛かる税金は6万945円です。

しかし、投資信託120万円分をNISA口座で購入した場合は、150万円まで値上がりしたタイミングで売却をしても、売却益に対して税金はかかりません。

以上のように、NISAを利用して株式や投資信託を購入することで、非課税期間内に買い付けた商品がどれだけ値上がりしても、売却時に生じる売却益に対して課税されない点がNISAの最も大きなメリットであると言えます。

NISAを利用することで非課税となるのは売却益だけではなく、投資信託から得られる「普通分配金」や、株式数比例配分方式で受け取る国内株式の「配当金」やETF・上場REITの「分配金」も非課税対象となります。

\NISA口座開設数3年連続No.1/

非課税以外にも様々なメリットが

まず、NISA口座の開設自体が原則無料で、20歳以上の国内居住者なら誰でも利用できる点です。iDeCoのような年齢の上限制限はなく、職種ごとに投資できる金額の上限が変わることもありません。

また、NISAは、原則で中途解約ができないiDeCoや、口座開設者や引き出し年齢に条件のあるジュニアNISAなどと比較して投資家に対する制限の少ない制度で有るため、投資経験が少ない人であっても気軽に利用できます。

NISAの投資金額の上限は年間120万円までですが、投資金額の下限はありません。年間120万円以下であれば、1円以上から好きなタイミングで好きな金額分だけNISAを利用した投資を行うことができます。

運用によって生じた資産の使い道も自由です。老後資金やこどもの教育資金の準備、家族旅行のためなど、利用目的を自分で自由に決められます。

なお、NISAは途中解約が可能です。そのため、急にお金が必要となった場合でもNISAで買い付けた商品を売却して現金化を行い、手元にお金を引き出すことができます。

さらに、NISAで生じた売却損益や、非課税対象として受け取った分配金や配当金については、確定申告の必要もありません。

- 売却益や配当等に掛かる税金がゼロになる

- NISA口座の開設自体が原則無料で、20歳以上の国内居住者なら誰でも利用できる

- 投資金額の下限はない

- 運用によって生じた資産の使い道も自由

- 途中解約が可能

- NISAで生じた売却損益や、非課税対象として受け取った分配金や配当金については、確定申告の必要もない

NISAを始めるには、ネット証券がおすすめです。手続きも簡単で、沢山の銘柄から選ぶことができます。

| ネット証券 会社名 |

投資信託 取扱数 |

海外ETF | 手数料 |

|---|---|---|---|

手数料、IPO、外国株 全てトップクラス |

2,500本以上 | ◎ | 無料 |

トレードツールが便利 |

2,500本以上 | ○ | 無料 |

初心者へのサポート充実 |

1,300件以上 | △ | 無料 |

米国株取引に強み |

1,000本以上 | △ | 無料 |

\NISA口座開設数3年連続No.1/

| ※国内株式取引手数料に関して |

|---|

| 楽天証券:2023年10月1日(日)発注分から無料化(適用には手数料コース「ゼロコース」の選択が必要) |

NISAは選べる3種類!最長20年の非課税期間のものも

NISAと一口でいっても3種類あります。「NISA」「つみたてNISA」「ジュニアNISA」です。

「NISA」は個人投資家のための税制優遇制度としてスタートしました。後述しますが、NISAでは毎年120万円の非課税投資枠が設定されており、株式・投資信託等の配当・譲渡益等が非課税対象となります。

「つみたてNISA」は少額からの長期積み立てが可能となっており、最低額は100円です。2018年1月からスタートした制度で、年間40万円まで商品を購入でき、非課税期間は20年間に及びます。一方、購入できる商品は、長期の積み立て投資に適した投資信託に限定されています。

つみたてNISAは少額からスタートできることから、特に多くの投資初心者が関心を持ち、投資デビューする機会も増えるとみられ、そのため商品にも法令上の条件が設けられています。つまり、リスクの高い商品はつみたてNISA向きではないと判断されるために、ラインアップされることはありません。

金融庁の「つみたてNISA早わかりガイドブック」によると、つみたてNISAの対象となる投資信託は、安定的な資産形成を目指す、長期・積立・分散投資に適した商品となるよう、

1)販売手数料が0円(ノーロード)で信託報酬も低い商品

2)頻繁に分配金が支払われない商品

となっています。

このように、少額から投資できリスクも比較的低いことから手軽に始められる特徴があります。

「ジュニアNISA」は、その名の通り、未成年者を対象とした少額投資非課税制度です。2016年度から開始され、0~19歳を対象に、年間80万円分の非課税投資枠が設定されています。親が通常のNISAを活用し、子がジュニアNISAを活用すれば、一家としては数百万円の非課税投資枠を利用できるメリットがありますが、口座開設者が18歳になるまで払い出しができないといった制限もあります。これは、ジュニアNISAが口座開設者の将来の資産形成(教育資金や結婚資金など)を目的とした制度であるためです。

また、NISAの商品の特徴としては、繰り返しになりますが、長期運用に適したものが多いということです。国の政策の1つとしてスタートしたこともあり、商品も投資でありながら長期的に利益が見込め、リスクも分散されるなど比較的安全性が高いものが揃っているといわれています。これも投資を始めようとしている人にとって、安心できる要素ではないでしょうか。

| ネット証券 会社名 |

手数料 | 少額投資 | 国内株式取扱数 |

|---|---|---|---|

手数料、IPO、外国株 全てトップクラス |

100万円まで無料 | ◎ | 約3,159 |

トレードツールが便利 |

100万円まで無料 | ○ | 約3,810 |

米国株取引に強み |

50万円まで無料 | △ | 約644 |

初心者へのサポート充実 |

50万円まで無料 | △ | 約972 |

\NISA口座開設数3年連続No.1/

NISAとは

「NISA(ニーサ)」は、株式や投資信託の投資資金における売却益や配当への税率を、年間120万円まで原則5年間ゼロとする制度です。

昨今、話題となっている「老後資金2,000万円問題」は、私たちに長期の資産形成の必要性に目を向けさせることになりました。そこで注目を集めた資産形成方法の1つがNISAです。NISAはiDeCoと並び、国が自分たちの資産を自ら形成するために用意した非課税制度といえます。

個人型確定拠出年金制度であるiDeCoよりNISAはより資産運用の色が濃く、株や投資信託から様々な商品を選ぶことができます。

また、原則として途中で引き出すことができないiDeCoと比べ、NISAは投資途中でも商品を解約することができます。急に現金が必要になったときに解約できる安心感や、保有商品が大幅に値上がりした際に解約し、利益を確定させることも可能です。基本的にNISAは老後資金の備えるために長期に渡って資産を運用する制度ですので、途中解約や大幅な利益を狙うことは本来の目的とはやや異なりますが、いつでも現金化できることは、初めて投資を行う方などにとってはメリットに感じられるのではないでしょうか。

株式や投資信託の売却時には通常、買い付け時に支払った代金以上の価格で売却が成立した場合、その差額となる「売却益」に対して約20%の所得税・住民税が掛かります。また、株式や投資信託を保有していることでもらえる「配当金」や「普通分配金」にも、同様に約20%の住民税・配当金が掛かり、自動的に徴収されます。

しかし、NISAを利用して年間120万円を上限に買い付けた株式や投資信託については、「売却益」に対して住民税・所得税はかかりません。また、投資信託から得られる「分配金」も非課税となり、株式保有によって得られる「配当金」は受け取り方法を「株式数比例配分方式」に設定することで非課税対象となります。

- 非課税制度を生かしてより大きな資産を形成

- NISAは投資途中でも商品を解約することができる

- 「売却益」に対して住民税・所得税はかからない

| ネット証券 会社名 |

手数料 | 少額投資 | 国内株式取扱数 |

|---|---|---|---|

手数料、IPO、外国株 全てトップクラス |

100万円まで無料 | ◎ | 約3,159 |

トレードツールが便利 |

100万円まで無料 | ○ | 約3,810 |

米国株取引に強み |

50万円まで無料 | △ | 約644 |

初心者へのサポート充実 |

50万円まで無料 | △ | 約972 |

\NISA口座開設数3年連続No.1/

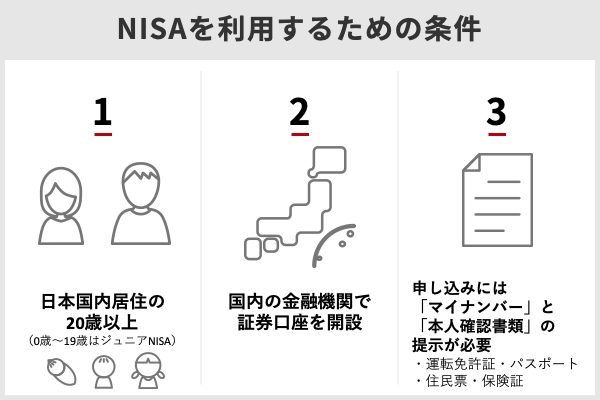

NISAを利用するための条件

NISAは日本国内居住の20歳以上の方のみが利用可能です。そのため、日本国内から住民票を除票している方はNISAを利用できません。また、日本国内居住の0歳~19歳の方は通常のNISAではなく「ジュニアNISA」口座を利用できます。

NISAを利用するためには、必ず国内の金融機関(銀行や証券会社)にて証券口座を開設する必要があります。

証券口座開設時、または証券口座開設後にNISA口座の開設を申し込むことで、税務署の審査等を経て約2~3週間程度でNISA口座の利用が可能となります。

なお、平成31年1月からは、金融機関によってはNISA口座開設申し込みを行った当日よりNISAを利用した取引を行うことができるようになりました。

NISA口座および証券口座の申し込みには「マイナンバー」と「本人確認書類」の提示が必要になります。

本人確認書類は運転免許証やパスポートのほかに、住民票や保険証などでも認められる場合があります。マイナンバーは通常「マイナンバー通知カード」または顔写真付きの「個人番号カード」のいずれかが必要ですが、紛失してしまった場合は各自治体で取得できる「マイナンバーが記載された住民票」を利用することもできます。

\NISA口座開設数3年連続No.1/

NISAのデメリットとは

NISAには「売却益や配当金・分配金を非課税で受け取ることができる」「誰でも気軽に投資を始められる」というメリットがありますが、一方でデメリットもあります。

NISAのデメリットを知らずにNISA口座を開設したりNISAを利用して投資を行ってしまうと、思いもよらない手間が増えたり損失を被る可能性があります。

ここからは、NISAを開設して投資を始める前に必ず知っておくべき「NISAのデメリット」を4つ紹介します。

- 非課税枠の再利用、繰越はできない

- 損益通算はできない

- NISA口座は1人1口座

- すでに一般口座や特定口座で保有している投資信託は移管できない

非課税枠の再利用、繰越はできない

NISAを利用する上で注意していただきたいポイントの1つとして、非課税枠を利用して株式や投資信託を購入した場合は、商品を売却したとしても非課税枠を再利用できない点があります。

そのため、デイトレードのような何度も売買を繰り返して細かく売却益を得る投資方法を行うのにNISAは向いていないといえます。また、上限が年間120万円までしかありませんので、どの商品にいくら投資を行うかをしっかりと考えたうえでNISAを利用しなければいけません。

NISAの非課税枠は、再利用できない一方で、消費しなかった枠を翌年以降に繰越できないというデメリットもあります。

つまり、ある年にNISAの非課税枠120万円のうち80万円だけを消費した場合、消費しなかった40万円を翌年以降に持ち越せないということです。

「NISAの非課税枠は繰越できない」というデメリットに関連して注意するべきポイントが、「NISAは受渡日ベースで非課税枠が消費される年が決まる」という点です。

株式や投資信託などの有価証券の売買においては、必ず「約定日」と「受渡日」があります。有価証券の買付や売却が成立した日のことを「約定日」と呼び、約定に伴う資金や商品の受渡しが行われる日のことを「受渡日」と呼びます。

例えば、国内株式の場合は約定日を含めた3営業日後が受渡日となります。

ここで、「NISAは受渡日ベースで枠が消費される年が決まる」という点に気を付けなければ、年内に注文が成立したにもかかわらず、翌年のNISAの非課税枠が消費されてしまう恐れがあることが分かります。

2020年を例に説明すると、2020年は12月30日(水曜日)が、国内株式の最終取引日です。

しかし、仮に2020年12月30日にNISAを利用して株式を購入すると、受渡日は翌年2021年1月5日(月曜日)となります。

この場合、たとえ2020年の非課税枠が残っていたとしても、非課税枠の繰越はできないため、2021年のNISA非課税枠が消費されてしまいます。

2020年の非課税枠を消費して国内株式を購入したい場合は2020年12月28日(月曜日)までに注文が成立している必要があります。

なお、「国内公募投資信託」の場合は、受渡日が商品ごとに異なる場合があります。年内のNISA非課税枠を利用して「国内公募投資信託」の取引を行いたい場合は、商品ごとに年内に受渡日が到来する最終取引日をしっかりとチェックしておく必要があります。

\NISA口座開設数3年連続No.1/

損益通算はできない

NISAには「売却損が生じても、課税口座の売却益との損益通算ができない」というデメリットもあります。

「損益通算」とは、一定期間内の利益と損失を相殺することで、「特定口座」や「一般口座」などの課税口座で買い付けた国内株式や投資信託については、売却時に生じる売却益と売却損との「損益通算」を行うことができます。

例えば、課税口座で買い付けたA株で100万円の利益がでた一方で、B株で80万円の損失が生じたとします。この場合、損益通算を行うことで利益100万円と損失80万円とを相殺させ、合計20万円の利益として計算を行うことができます。

損益通算のメリットとしては、支払うべき税金が減額されるという点があります。上の例では、損益通算を行い売却益が100万円から20万円まで減額されたことで、支払うべき譲渡益税も100万円分から20万円分へと減税されました。

しかし、NISA口座で買い付けた商品から生じた売買損益は、損益通算の対象外となります。

例えば課税口座で買い付けたA株で100万円の利益が出た一方で、NISA口座で買い付けたB株で80万円の損失が生じた場合、A株とB株との損益通算はできないため、投資家は売却益100万円分の譲渡益税を支払う必要があります。

NISA口座は1人1口座

NISA口座は、一人につき1つの金融機関でしか申込・開設できません。例えば、ある証券会社でNISA口座を開設した場合には、他の証券会社や銀行、郵便局などで新たにNISA口座を開設することはできません。

ただし、NISAを開設している金融機関を変更することはできますが、手続きが必要になります。NISA口座の契約を他の金融機関へ変更したい場合は、変更したい年分の前年の10月1日から変更したい年分の属する年の9月30日までに、NISA口座の廃止および新たな金融機関でのNISA口座開設手続を行ってください。

また、変更したい年分の属する年の1月1日以降、変更前の金融機関のNISA口座で買付けがあった場合には、その年分については金融機関を変更できません。

つまり、一度NISA口座を開設してしまうと、他の金融機関に変更するのに相当手間と時間がかかります。どの金融機関にNISA口座を開設するかは慎重に決定する必要があります。

なお、国内株式の運用を考えている方は、NISA口座を証券会社で開設する必要があります。

今は店頭証券、ネット証券と多くの証券会社が存在します。中でもネット証券は手数料の安さなどで人気を集めています。証券会社は、手数料の安さや取扱商品の豊富さ、使い勝手など様々な側面から、自身の投資スタイルなどを慎重に考えて選ぶようにしましょう。

| ネット証券 会社名 |

手数料 | 少額投資 | 国内株式取扱数 |

|---|---|---|---|

手数料、IPO、外国株 全てトップクラス |

100万円まで無料 | ◎ | 約3,159 |

トレードツールが便利 |

100万円まで無料 | ○ | 約3,810 |

米国株取引に強み |

50万円まで無料 | △ | 約644 |

初心者へのサポート充実 |

50万円まで無料 | △ | 約972 |

\NISA口座開設数3年連続No.1/

すでに一般口座や特定口座で保有している投資信託は移管できない

NISA口座では、新たに買い付けを行った国内株式や投資信託しか受け入れることができません。

したがって、すでに一般口座や特定口座で保有している国内株式や投資信託をNISAに組み入れることはできません。万が一、課税口座で保有している同一銘柄をNISA口座で保有したい場合は、一旦売却の上、再度NISA口座内で買い付けを行う必要があります。

また、「従業員持株会」に所属して、給与天引きで自社の株式を毎月購入して積み立てている方も要注意です。

NISAに関連して、よくある失敗として「従業員持株会で積み立てた株をNISA預かりにするために、会社指定の振替先証券会社にNISAを開設した」という例が挙げられます。

「従業員持株会」で積み立てた株式を現金化したい場合、基本的には「従業員持株会」から「企業が指定する証券会社の証券口座」に自社株式を移す必要があります。

この時、仮に振替先の証券会社でNISA口座が開設されていても、「従業員持株会」から振り替えた株式についてはNISA預かりではなく「一般口座」または「特定口座」での課税預かりとなります。

以上により、NISA口座を開設する証券会社を決める際は、従業員持株会の振替先であるか否かについて考慮する必要はありませんので、従業員持株会に所属されている方は失念されないようにご注意ください。

\NISA口座開設数3年連続No.1/

NISA口座はデメリット・注意点を踏まえて利用しましょう

2014年1月に制度が開始されたNISAですが、2019年12月末現在は国内居住の成人の10人に1人以上が利用しており、上手に活用することで非課税制度を生かしてより大きな資産を形成できます。

一方で、NISAには「知らないと怖い落とし穴」があります。NISAのデメリットを知らずにNISA口座を開設したり、NISAを利用して投資を行ったりすると、思わぬ損失や手間がかかってしまい、資産形成にも悪影響を及ぼしかねません。

NISAには「通常であれば約20%かかる売却益や配当等に掛かる税金がゼロになる」というメリットがあります。そのほかにも、年間上限120万円まで、国内居住の20歳以上の方なら誰でも同じ条件で利用ができ、好きなタイミングで投資・現金化ができるという点も、iDeCoやジュニアNISAなどと比べて魅力的です。

一方で、NISAにはいくつかデメリットがあり、今回はNISAのデメリットとして以下の4つを紹介しました。

- NISAの枠は再利用・繰り越しができない

- NISAで生じた損失は、課税口座の利益との損益通算ができない

- NISAは一人1口座までしか開設できない

- すでに課税口座で保有している商品をNISAに組み入れることはできない

NISAのデメリットを知らずにNISA口座を開設したりNISAを利用して投資を行ってしまうと、思いもよらない手間が増えたり損失を被る可能性があります。

今回紹介した「NISAの4つのデメリット」を踏まえて、どの証券会社にNISAを開設するか、またどのようにNISAを利用して投資を行うかを考えるようにしましょう。

\NISA口座開設数3年連続No.1/

実際に株式投資を始めてみる

口座数500万超!人気NO.1のネット証券会社

>SBI証券の詳細はこちら(公式サイト)

楽天ポイントで投資も可能!楽天グループならではのポイント制度

>楽天証券の詳細はこちら(公式サイト)

取扱銘柄数は3500超で米国株に強い。時間外取引にも対応

>マネックス証券の詳細はこちら(公式サイト)

1日の取引50万円まで手数料無料。一日信用取引も手数料無料

>松井証券の詳細はこちら(公式サイト)

IPO取扱銘柄数業界トップクラス

>SMBC日興証券の詳細はこちら(公式サイト)

\NISA口座開設数3年連続No.1/