来年には米金利とドル円相場の上昇余地が広がる

大和アセットマネジメント チーフ為替ストラテジスト / 亀岡 裕次

週刊金融財政事情 2021年10月5日号

従来は、市場がリスクオンになるとドル円が上昇(=ドル高・円安)し、リスクオフになるとドル円が下落する傾向が明確だった。近年、こうした傾向が明確ではない原因は、米金利の動きにあると考えられる。

リスクオンの局面では、円安・ドル安の両方の圧力が働くが、それでも、従来はクロス円がリスクオンの円安で上昇することに加え、米金利が上昇することにより、結果としてドル円が上昇しやすかった。ところが、近年は米金利の上昇幅が小さいために、リスクオンの円安とドル安が相殺し合ってドル円が上昇しにくい。同様に、リスクオフの局面では従来、クロス円がリスクオフの円高でクロス円が下落することに加え、米金利の低下によりドル円も下落しやすかった。だが、近年は米金利の低下幅が小さいために、リスクオフの円高とドル高が相殺し合ってドル円が下落しにくい。

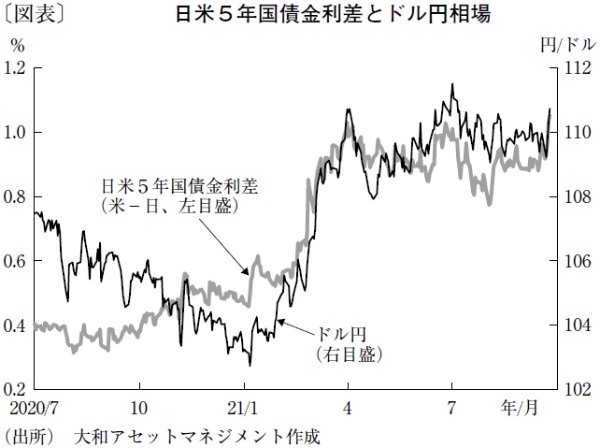

つまり、米金利の変動が小さくなれば、ドル円の変動も小さくなりやすい。なかでも、近年のドル円相場との相関が比較的高いのが5年ゾーンの日米金利差だ。米5年国債金利は、当面の「政策金利見通し」を織り込んだ米2年金利と連動する局面もあれば、長期的な「経済成長期待」や「インフレ期待」を織り込んだ米10年国債金利と連動する局面もある。日米5年国債金利差は、今年1~3月に大幅に拡大した後は頭打ちとなり、0.77~1.03%程度で推移してきたが、最近はその水準を超えつつある(図表)。

今後の米5年国債金利の動きは、政策金利見通しや経済成長期待がどのように変化するかがカギとなるだろう。米連邦準備制度理事会(FRB)が11月にテーパリング(量的緩和の縮小)の開始を決定しても、それだけでは金利上昇は限定的となるだろう。過去にあったように、テーパリングが始まると、それが景気見通しにマイナスに働いて金利が低下することもあり得る。景気見通しの改善とともに利上げ期待が強まるか否かが、米5年国債金利やドル円相場を左右するだろう。

近年、米国の長期的な経済成長期待と実質金利(名目金利-期待インフレ率)が低下した原因は、新型コロナウイルスの感染が拡大したことにある。感染が収束に向かえば、供給制約によるインフレ圧力が緩和されて期待インフレ率が低下して実質金利が上昇し、経済成長期待の高まりとともに名目金利が上昇する可能性がある。年内はコロナ禍が続くなかで、米金利上昇が限定的となり、ドル円は108~112円程度で推移すると予想するが、来年には米金利とドル円の上昇余地が広がるとみている。

(提供:きんざいOnlineより)