不動産投資を始めた場合は、確定申告が必要です。確定申告の種類は「青色申告」「白色申告」の2つありますが、不動産投資を行う場合は青色申告がおすすめです。

初めて青色申告を行う場合は、「どのように作成するのか分からない」「税理士に全部任せる必要があるのではないか」と感じている人も多いかもしれません。初年度であれば、自分で申告書を作成して提出することは十分可能です。

そこで今回は、不動産投資を始めた場合の確定申告方法や注意点について解説します。

目次

- 不動産投資開始後初めての確定申告

- 青色申告承認申請書の提出

- 不動産投資の確定申告を青色申告で行うためには?

- どのようなものが費用として計上できる?

- 1.各種税金

- 2.火災保険および地震保険などの損害保険料

- 3.管理会社に支払う管理委託料

- 4.不動産会社に支払う仲介手数料

- 5.不動産会社に支払う広告宣伝費

- 6.管理組合に支払う管理費および修繕積立金

- 7.入居者が立ち退く際の修繕費

- 8.建物や建物付属設備などの減価償却費

- 9.保証会社に支払うローン保証料

- 10.ローンの借入金利子

- 11.入居者や管理会社との通信費

- 12.物件の視察に係る旅費交通費

- 13.管理会社や不動産会社との接待交際費

- 14.不動産投資を行うための情報収集手段としての新聞図書費

- 15.不動産投資事業を行うために必要な消耗品費

- 16.共用部分で使用する水道光熱費

- 17.入居者を立ち退かせるための立ち退き料

- 18.転貸している場合の家賃

- 19.経営規模が事業的規模の場合の青色事業専従者給与

- 20.従業員に対する給料賃金

- 費用にならないケースに注意!

- 減価償却費の考え方

- 確定申告の流れ

- 確定申告を行う際に必要となる書類

- 不動産投資に関する確定申告の流れ

- 確定申告を正しく行わなかったらどうなる?

- あわせて知っておきたい節税対策

- 不動産投資の確定申告に関するよくある質問

不動産投資開始後初めての確定申告

確定申告を行う場合、「給与所得者なのか」「不動産投資をメインに行っている個人事業主なのか」によって考え方が異なります。給与所得者であれば、不動産投資で得た所得は不動産所得です。しかし個人事業主の場合は、事業所得となります。 どちらの所得になる場合でも青色申告特別控除を受けられるメリットがあるため、できれば青色申告で行うほうが良いでしょう。

また事業所得として申告時に当該年度が赤字で損益通算の規定を適用しても引き切れない損失額がある場合は、その額を翌年以降3年間繰り越すことができます。ただしこれは事業所得の場合のみ認められている制度です。そのため不動産所得として申告する場合は、適用を受けられません。

白色申告と青色申告の違い

一般的に確定申告を行う際に利用するのは「確定申告書A」です。主に給与所得のみの場合で医療費控除や住宅ローン控除(初年度のみ)の適用を受ける際に用います。A表を使用できるのは、その年の所得が「給与所得」「公的年金等・その他の雑所得」「配当所得」「一時所得」のみで主に所得税の還付を受ける人が対象です。

一方で確定申告書B表は、誰でも使用することができます。「不動産所得」「事業所得」「山林所得」といった繰越損失を差し引く必要がある人は「確定申告書B」を使用することが必要です。上述したように申告方法は「白色申告」「青色申告」の2つあります。白色申告と青色申告の主な違いは、以下の通りです。

なお、2023年1月から「確定申告書A」は廃止され、「確定申告書B」に統一されます。

【白色申告と青色申告の違い】

| 白色申告 | 青色申告 | ||||

|---|---|---|---|---|---|

| 控除額 | 0円 | 10万円 | 55万円 | 65万円 | |

| 事前申告 | 不要 | 開業届と合わせて「青色申告承認申請書」の提出が必要 | |||

| 記帳方法 | 簡易な方法 | 簡易簿記 | 複式簿記 | ||

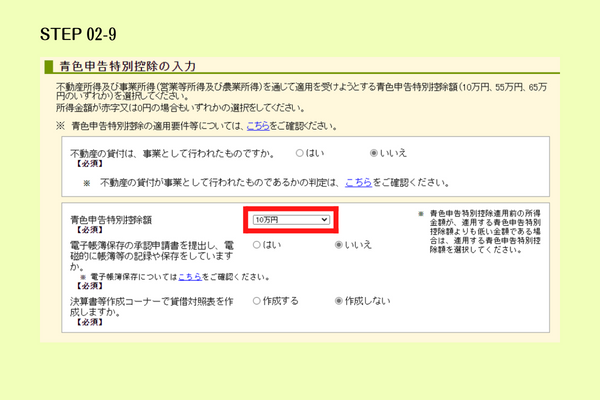

青色申告を行う際には、事前に管轄の税務署へ届け出が必要です。また複式簿記での帳簿付けも求められるため、ある程度の簿記の知識が必要となります。しかし近年は、サポートしてくれる会計ソフトがたくさんあるため、そこまで簿記の知識が高くなくても利用できるでしょう。また青色申告では、申告方法によって「10万円」「55万円」「65万円」と青色申告特別控除額が異なることも特徴の一つです。

ちなみに65万円の控除を受けるためには、記帳方法が複式簿記である以外に、以下のいずれかを満たす必要があります。

- e-Taxを使用して申告を行うこと

- その年の事業に仕訳帳や総勘定元帳について電子帳簿保存を行なっていること

電子帳簿保存とは、各税法で保存が義務づけられている帳簿書類について、一定の要件の元で、電子データのままで保存できる制度です。ただし、この制度を利用するためには、事前に一定の事項を記載した届出書を提出しておかなければなりませんので、注意しておきましょう。

青色申告特別控除が受けられることは、青色申告の一番のメリットといえるでしょう。さらに事業所得の場合、赤字を3年間繰り越すことが可能です。

青色申告承認申請書の提出

青色申告で確定申告を行う場合、事前に「青色申告承認申請書」を税務署に提出することが必要です。基本的に青色申告を受けようとする年の3月15日までに提出する必要があります。しかしその年の1月16日以降に事業の開始や不動産の貸付などを開始した場合は、その日から2ヵ月以内に提出すれば問題ありません。

そのため給与所得者であれば不動産投資を開始してから2ヵ月以内に提出するようにしましょう。また事業として行う場合は、開業届も必要です。開業届は、開業から1ヵ月以内に提出が必要です。そのため提出忘れがないように開業届と青色申告承認申請書は一緒に提出するとよいでしょう。

不動産投資の確定申告を青色申告で行うためには?

不動産投資の確定申告を青色申告で行う場合、一定の要件を満たす必要があります。その要件とは、行なっている不動産投資が「事業規模であること」です。事業規模かどうかについては、以下の基準を用いて判断します。

基準1:貸間およびアパートなどについては、貸し出すことのできる独立した室数がおおむね10室以上ある。

基準2:独立した家屋を貸し出すにあたっては、その数がおおむね5棟以上である。

上の基準を満たす場合は青色申告承認申請書の提出が可能ですが、基準に満たないならば、白色申告にて確定申告を行います。

どのようなものが費用として計上できる?

確定申告で申告する所得は「収入から経費を引きさらに青色申告控除を引いた金額」が最終的な所得額です。費用は、帳簿上経費として計上しなければなりません。主に以下のようなものが経費となります。

1.各種税金

不動産投資に係る税金については、租税公課として経費計上できます。具体的には、固定資産税および都市計画税が該当しますが、投資用の物件購入の際に払った不動産取得税や登録免許税、印紙税も経費として認められます。

2.火災保険および地震保険などの損害保険料

投資用物件にかけている火災保険や地震保険の保険料は、不動産投資を行なうための必要経費と見なされます。ただし、費用として計上できるのは、その年分の保険料に限られます。そのため、何年分かをまとめて支払っている場合は、その額を契約年数で割った額が費用として計上できる額です。

3.管理会社に支払う管理委託料

投資物件の管理を委託している場合、委託先の管理会社に管理委託料を支払います。この管理委託料も経費として認められます。

管理を委託する方法には、「管理委託方式」と「サブリース」があります。管理委託方式では、投資物件の所有者が管理会社と委託契約を締結し、管理業務を委託する方法です。その際の管理委託料は家賃収入の5%が相場といわれています。

一方、「サブリース」とは、投資物件を不動産会社が転貸する方法で、物件の所有者と不動産会社がサブリース契約を締結します。最低家賃保証が設けられているため、空室率が高くなっても投資物件の所有者は一定の収入を得られるというメリットがありますが、間に不動産会社が介入するため所有者の受け取る賃料収益が少なくなる点には注意しておきましょう。

4.不動産会社に支払う仲介手数料

入居者との賃貸借契約の際に、仲介を行ってくれた不動産会社に仲介手数料を支払うケースがあります。この不動産会社に支払った仲介手数料も経費として計上できます。

5.不動産会社に支払う広告宣伝費

仲介を行ってくれた不動産会社に対しては、入居者が決まった際に広告宣伝費を支払うことがあります。この広告宣伝費も不動産投資に係る費用になりますので、経費として計上できます。

6.管理組合に支払う管理費および修繕積立金

投資物件がマンションの場合、管理組合に対して毎月管理費や修繕積立金を支払う必要があります。これらの管理費や修繕積立金についても経費として認められます。

管理費については、その年の管理のために必要となる費用のため、費用計上できるのは当然ですが、修繕積立金は将来起こりうる修繕のために支払う費用ですので、本当にその年の費用になるのかと疑問に思われるかもしれません。

そのような疑問に対し、国税庁は以下の要件を満たす修繕積立金であれば、経費として計上できるとしています。国税庁が定めている要件とは、以下のものです。

- 区分所有者となった場合は、管理組合に対して修繕積立金を支払う義務を負うこと

- 管理組合は、支払われた修繕積立金について、区分所有財産へ返還する義務を負わないこと

- 支払われた修繕積立金は、将来において発生する修繕などのためだけに使用されるもので、ほかの目的の支払いに流用しないこと

- 修繕積立金の額が、長期修繕計画に基づいて、各区分所有者の持分に応じた合理的な方法によって算出されていること

マンションにおける修繕積立金は、一般的に上の要件を満たすものがほとんどですので、経費として計上できます。

7.入居者が立ち退く際の修繕費

入居者が立ち退いた際に、新たな入居者を確保するためにクロスの貼り替えなどを行うことがあります。このような簡単な建物設備の補修の目的で支払った費用も経費になります。ただし、修繕費として計上できるものは、1回の支払額が20万円未満のものに限られる点に注意しておきましょう。

1回の支払額が20万円を超えるものについては、修繕費ではなく「資本的支出」に位置づけられます。この資本的支出は費用ではなく資産として扱われますので、経費にはなりません。

例えば、一棟マンションを所有しており、大規模修繕を行った場合、それに係る費用は20万円を超えるでしょう。その際には、大規模修繕によって新たな資産を購入したとみなし、資産計上した後、減価償却費として毎年費用計上することになります。

8.建物や建物付属設備などの減価償却費

減価償却とは、保有している資産の購入額を毎年費用として配分し、費用計上することです。そして、毎年費用として配分される額が減価償却費です。減価償却は建物および建物付属設備などに対して行われるもので、土地は減価償却の対象外です。ちなみに2016年4月1日以降に取得した建物や建物付属設備における減価償却費を求める計算方法としては、「定額法」が用いられます。

定額法を用いて計算する場合、建物および建物付属設備の購入額に決められた償却率を乗じることで求められます。償却率については、建物の構造や建物付属設備の種類によって決まっており、鉄筋コンクリート造のマンションの償却率は0.022となっています。つまり、新築の鉄筋コンクリート造のマンションを購入した年における減価償却費の求め方は、マンションの購入額(建物部分)✕0.022です。

中古マンションを購入した場合は、その耐用年数を求める必要があります。そして、その耐用年数に応じた償却率を当てはめて減価償却費を計算します。

例えば、鉄筋コンクリート造の中古マンションの法定耐用年数は47年と決まっています。そして、築10年の鉄筋コンクリート造の中古マンションを購入した場合の耐用年数は、「47年-10年+(10年✕0.2)」で求められます。もしその物件が法定耐用年数(47年)を超えている場合は、法定耐用年数に0.2を乗じて耐用年数を求めます。

築10年の鉄筋コンクリート造のマンションの減価償却費は、耐用年数が上の式から39年となり、それに該当する償却率は0.026です。したがって、築10年の鉄筋コンクリート造のマンションの購入額(建物部分)✕0.026で求めた額が減価償却費となります。

9.保証会社に支払うローン保証料

投資物件を購入するにあたり、ローンを利用する場合、利用するローン商品によっては保証会社を利用することがあります。その場合、保証会社に対してローン保証料を支払う必要がありますが、そのローン保証料も軽費として認められます。

10.ローンの借入金利子

不動産投資を行うために借り入れたローンの利子も経費として計上できます。ただし、利息分のみで元本部分は対象外だということを覚えておきましょう。

11.入居者や管理会社との通信費

入居者や管理会社とのやりとりに使用した電話料金や切手代などは通信費として費用計上可能です。自己使用分と明確に分けるためにも、不動産投資事業専用の電話番号や携帯を用意しておくといいでしょう。

12.物件の視察に係る旅費交通費

物件の視察の際に掛った交通費やガソリン代は、「旅費交通費」として費用計上できます。

13.管理会社や不動産会社との接待交際費

例えば、管理会社や不動産会社に送るお中元やお歳暮などの費用や、情報交換を兼ねて行ったゴルフや食事代などは接待交際費として経費計上できます。

14.不動産投資を行うための情報収集手段としての新聞図書費

不動産業界新聞を始めとする、専門誌の定期購読代や不動産投資を勉強する目的で購入した本代については、新聞図書費として経費計上可能です。

15.不動産投資事業を行うために必要な消耗品費

管理会社や入居者、不動産会社へ送付した紙代や印刷するためのトナー代などは消耗品費として費用計上できます。

16.共用部分で使用する水道光熱費

一棟マンションを所有している場合の、共用部分の電気代などは水道光熱費として費用計上できます。区分マンションや戸建てを貸し出している場合は入居者がほぼ全額を負担するため、発生しないケースが多いでしょう。

17.入居者を立ち退かせるための立ち退き料

あまりあることではありませんが、入居者を立ち退かせるために支払う立ち退き料についても費用とみなされるため、経費計上できます。

18.転貸している場合の家賃

例えば、マンションを借りており、それを転貸して不動産投資を行っている場合、支払っているマンションの家賃は必要経費となるため、費用計上できます。

19.経営規模が事業的規模の場合の青色事業専従者給与

経営規模が事業的規模の場合、青色申告が可能です。その際には、青色事業専従者給与(青色申告者と生計を一つにする15歳以上の親族などに支払う給与)についても経費として計上できます。

20.従業員に対する給料賃金

従業員を雇っており、その従業員に支払う給与については経費となるため、経費計上可能です。

費用にならないケースに注意!

不動産投資を行っている個人投資家だけに適用される非常に不利な税金の制度があります。それは「土地負債利子」といわれるものです。正確には「土地等を取得するために要した負債の利子の額」という名称で不動産所得用の確定申告書(損益計算書)における所得金額の下に書かれています。これは「銀行から借り入れを行っている」というのが前提です。

個人が所有している不動産所得が年間を通して赤字になっている場合、その赤字に達するまでの土地の借入金利子の金額は経費として認められません。例えば不動産所得が-70万円、土地負債利子が30万円だった場合、結果として不動産所得のマイナス金額は、本来の-70万円から土地負債利子の30万円を差し引いた-40万円となります。

マイナス金額が減ることで給与所得との損益通算額も減るため、本来であれば給与所得から還付を受けることができる金額が大きく減ってしまうのです。このように不動産投資を行う際には、借り入れの際の利子にも注意する必要があります。

減価償却費の考え方

新築物件を購入する場合、建物と建物付属設備については、売買資料の中で区分されていることが多いため、問題ないでしょう。しかし中古物件を購入した場合は、注意が必要です。一般的に建物と建物付属設備は、分けられていないため、物件全部を建物としてしまうと1年で計上できる減価償却費が少なくなります。

これらを踏まえると中古物件を取得した場合は、一般的に建物と建物付属設備を区分けして減価償却費の計上を行うほうがお得でしょう。なぜなら、建物よりも建物付属設備の耐用年数が短いからです。さらに建物付属設備は「通常建物と一体となっている」という考え方から原則固定資産税がかかりません。しかしなかには例外的に対象となるものもあるため、この点にも注意する必要があります。

減価償却費の計算に必要な資料

実際に減価償却費の計算を行うために、以下の資料を準備しましょう。どれも契約や支払いの際に必要な書類であり、原本を保管しているはずです。必要な資料は、「土地および建物の取得価額」を把握するための資料と、「耐用年数の計算」のために必要なものに分けられます。

土地および建物の取得価額が分かる資料

土地および建物の取得価額を把握するための資料としては、「不動産売買契約書」そして「仲介手数料および固定資産税清算金の請求書」が必要です。

・不動産売買契約書

まず、一番に必要となるのは、物件購入時に不動産会社と交わした不動産売買契約書です。減価償却費の計算は、不動産売買契約書に記載されている金額を用いて計算します。ただし、不動産売買契約書によって金額の記載方法が異なる点に注意が必要です。

【1】 土地と建物の金額の記載が分かれている不動産売買契約書

不動産売買契約書に記載されている金額が、土地と建物に分かれている場合、建物の購入価格がそのまま建物の取得価額になります。

【2】 消費税の記載がある不動産売買契約書

不動産売買契約書に記載されている金額が、土地と建物の金額を合算したものであり、かつ、消費税の記載がある場合は、その消費税額を基に建物部分の取得価額を求めることができます。なぜなら、土地には消費税がかからず、消費税がかかるのは建物についてのみだからです。消費税額が記載されているなら、その消費税額を消費税率で割り戻すことで、建物の取得価額(税抜)が分かります。それに消費税額を加えることで最終的な建物の取得価額が求められます。

【3】 消費税の記載がない不動産売買契約書

不動産売買契約書の記載金額が、土地と建物を合算した金額で、かつ消費税の記載がない場合はどうすれば良いのでしょうか。その際には、別途「固定資産税評価証明書」を取得する必要があります。固定資産税評価証明書には、取得した物件の土地および建物の固定資産税評価額が記載されています。それぞれの固定資産税評価額を基に、その合計額に対する割合を不動産売買契約書に記載されている金額に乗じることで、土地と建物それぞれの取得価額を求めることができます。

・仲介手数料および固定資産税清算金の請求書

取得価額には、購入にかかった費用以外で税金以外のものも含まれます。そのため、仲介手数料や固定資産税清算金も取得価額に含めないといけません。

仲介手数料はその金額における建物部分の割合を乗じた額が取得価額に含まれますし、固定資産税清算金についても同様です。

この2つの費用を取得価額に含めるのを忘れてしまうケースが多くみられますが、これらの費用は取得価額になるということ覚えておき、忘れないように計算して含めるようにしましょう。

耐用年数の計算に必要な資料

減価償却費を求めるには、取得価額だけではなく、償却率を求めるための耐用年数を知るための資料が必要です。取得価額が分かっただけでは減価償却費を求めることはできません。

・耐用年数を求める資料

耐用年数を求める資料として代表的なものは、「不動産登記簿謄本(建物)」です。不動産登記簿謄本にはさまざまな情報が記載されており、その中でも耐用年数を求めるためには、「構造」そして「種類」の箇所をチェックしてください。構造の箇所には、その建物がどのような造りになっているか(木造、鉄筋コンクリート造など)が記載されており、「種類」の箇所には、その建物の使用目的(住宅用、事務所用など)が記載されています。

そのうえで国税庁の公式サイトに用意されている「耐用年数一覧表」に照らし合わせ、耐用年数を把握します。

・中古資産の耐用年数を求める資料

国税庁の公式サイトにある「耐用年数一覧表」は新品のものが基準となっています。そのため、中古の投資物件を購入した場合は、築年数(残りの法定耐用年数)に応じた耐用年数を計算する必要があります。

【1】 法定耐用年数を過ぎている場合

残りの法定耐用年数がない場合は、耐用年数については「法定耐用年数✕0.2」で計算します。例えば築50年の鉄筋コンクリート造のマンションを購入したとしましょう。住宅用の鉄筋コンクリート造のマンションの法定耐用年数は47年です。ただ、法定耐用年数は過ぎているため、減価償却費を求める際の耐用年数は「47年✕0.2」で求めた9年を利用します(計算の際、1年未満は切り捨てます)。

【2】 法定耐用年数が残っている場合

法定耐用年数が残っている中古物件を購入した場合は、以下の計算式で耐用年数を求めます。

法定耐用年数-築年数+(築年数✕0.2)

例えば、築20年の鉄筋コンクリート造のマンションを購入した場合の耐用年数は、「47年-20年+4年」で求めた31年になります。

・耐用年数に応じた償却率を求める資料

減価償却費の計算においては、上で求めた耐用年数に応じた償却率を用います。こちらについても、国税庁の公式サイトに掲載されていますので利用しましょう。築20年の鉄筋コンクリート造のマンションの耐用年数は31年ですので、それに該当する定額法の償却率は0.033です。

確定申告の流れ

青色申告で確定申告を行う場合は、以下の流れで申告を行います。

1.必要書類をそろえる

まずは、確定申告に必要な書類をそろえます。具体的には、土地を取得した際の書類や不動産収入に関する書類、必要経費に関する書類などが必要です。

2.確定申告書の作成

確定申告書B表への記載以外に決算書(損益計算書や減価償却費の詳細、貸借対照表)を作成することが必要です。しかしこの決算書は、会計ソフトを利用することで簡単に作成することができます。会計ソフトによっては、そのまま確定申告書まで作成できるものもあるため、上手に活用しましょう。

3.税務署に提出する

提出方法は「管轄の税務署へ持参」「管轄の税務署へ郵送」「電子申告」の3つです。電子申告を行うことで青色申告特別控除が最大の65万円が適用されるため、あらかじめ電子申告ができる環境を整えておくとよいでしょう。

確定申告を行う際に必要となる書類

確定申告行う際には、確定申告書に以下の書類を添付して提出しなければなりません。書類にも本書が必要なものと、写しでいいものがありますので、それも合わせどのような書類が必要なのかを、以下の一覧表に沿って確認しておきましょう。

| 不動産関係書類 | 不動産売買契約書、賃貸契約書など |

| 経費関係書類 | 不動産取得税や固定資産税などの納付通知書、借入金の返済表など |

| 控除関係書類 | 加入している火災保険や地震保険など、損害保険料の内容や保険料が分かるもの |

| 源泉徴収票 | 給与所得者の場合、会社が発行する源泉徴収票 |

不動産関係書類

不動産関係書類で代表的なものは物件を購入した際に不動産業者と交わした「不動産売買契約書」のほか精算金があればその内容を記した「精算書」を受領しておく必要があります。さらに物件を賃貸に出す際に入居者と交わした「賃貸契約書」も必要です。家賃の集金を委託している場合、委託している管理会社から「家賃の送金明細書」を受け取っておく必要があります。

経費関係書類

経費関係書類としては、固定資産税や不動産取得税を支払ったことが分かる「納付通知書」が必要です。また、ローンを利用している場合には、借入金の返済表を準備しておかなければなりません。ただし、準備するのは、前年1年間(確定申告該当期間)分のみです。融資を受けている金融機関から送付されているはずですので、確認しておきましょう。

さらに、建物管理を委託している場合は、委託している管理会社から管理委託料の領収書を受け取っておく必要があります。管理組合に支払っている管理費や修繕積立金の領収書についても同様です。

控除関係書類

控除関係書類に該当するものは、加入している損害保険料の領収書などです。保険料の控除証明書は毎年10月中旬に契約している保険会社から発送されます。保険料を何年分か一括で支払っている場合は、その年分が控除額として利用できるため、一括で支払った金額を契約年数で割り、1年分を計算しておきましょう。

会社が発行する源泉徴収票(給与所得者の場合)

給与所得者の場合、確定申告することで、不動産所得の金額によっては、源泉徴収されている所得税額の一部が戻ってくるケースがあります。源泉徴収票は年明けに会社から受け取ります。

不動産投資に関する確定申告の流れ

不動産投資による不動産所得が発生した場合、それに応じた所得税を納める必要があります。また、給与所得者であれば、不動産所得について確定申告を行うことで1年間に徴収された所得税の一部が戻ってくる可能性もあります。

ただ、これまで確定申告を行ったことがない人にとっては、確定申告をどのように進めて行くのか分からず、不安になることも多いでしょう。ここでは、不動産投資に関する確定申告の流れを説明します。

確定申告の方法

ここでは、作成した確定申告書を印刷して書面で提出する方法について解説します。

①国税庁のサイトにアクセスする

国税庁のサイトには、「確定申告書作成コーナ-」が用意されています。自身の状況に応じて、「作成開始」ボタン、もしくは「保存データを利用して作成」ボタンを押下し、確定申告書を作成しましょう。

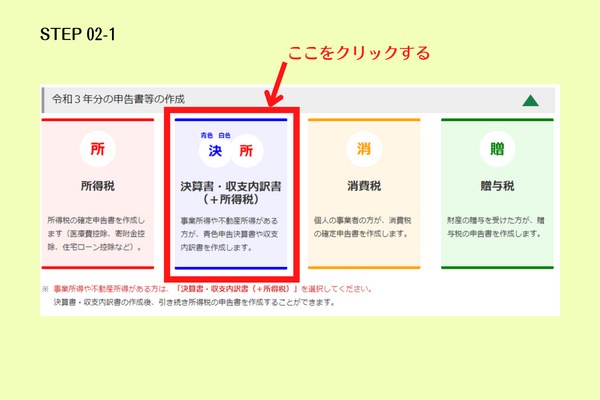

②決算報告書の作成

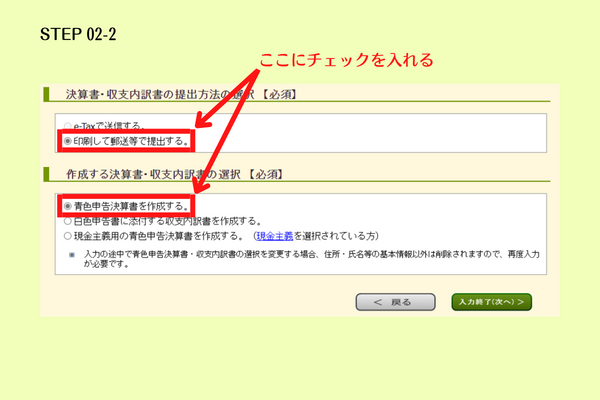

決算書の作成では、左から2番目の「決算書収支内訳書(+所得税)」を選択します。ここをクリックすると、提出方法の選択および作成する決算書・収支内訳書の選択を行う必要がありますので、印刷で提出することや、青色申告決算書を作成する箇所にチェックを入れて次の画面に進みます。

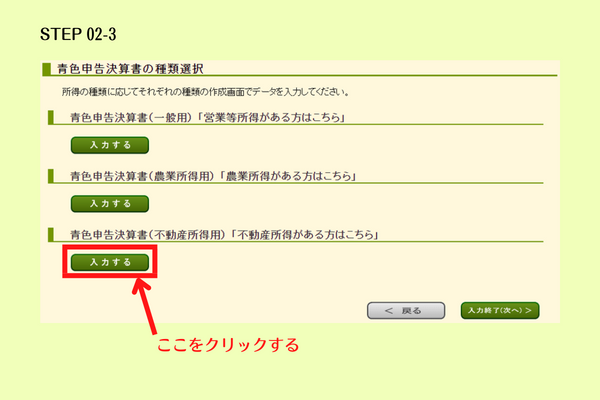

すると、どの所得に基づいた青色申告決算書を作成するかをたずねてくるため、「不動産所得用」の箇所の「入力する」をクリックします。

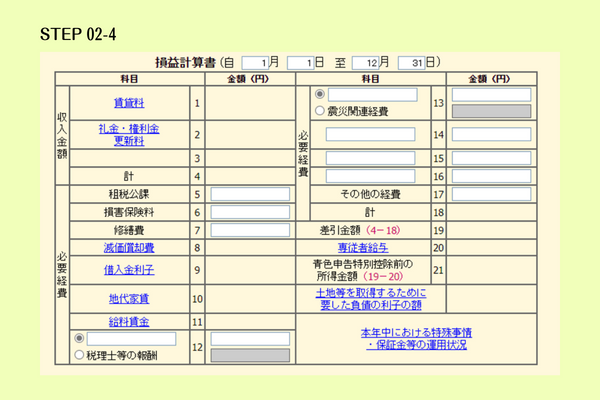

すると、以下の画面に遷移しますので、青色文字の箇所はそこをクリックして詳細を記入します。租税公課などは、金額を入力するだけです。

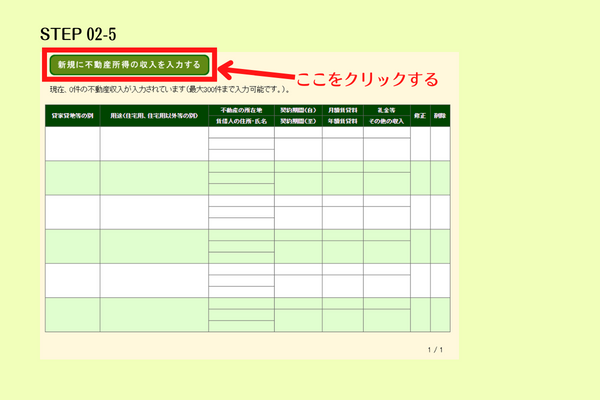

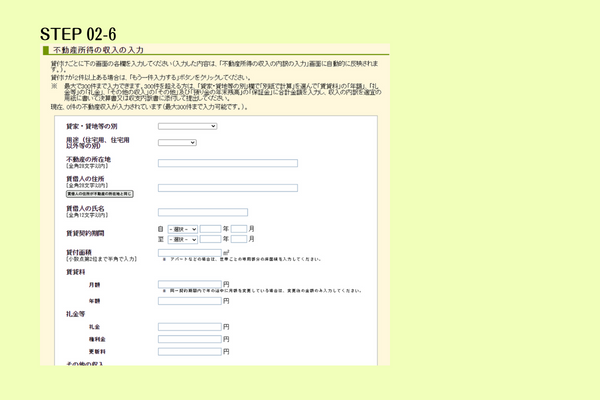

「新規に不動産所得の収入を入力する」をクリックすると、以下の画面に遷移するため、入力しやすいです。

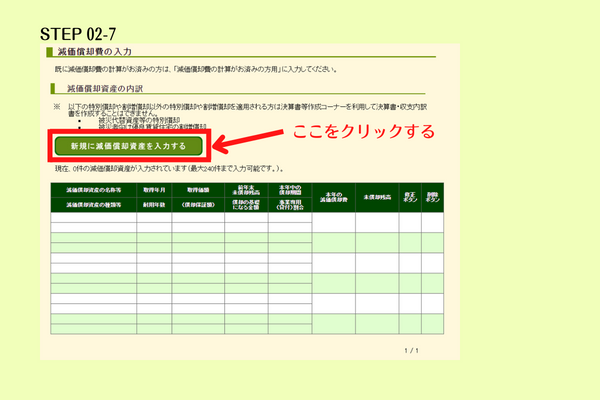

減価償却費の入力についても、賃貸料と同様に入力しやすい画面となっています。

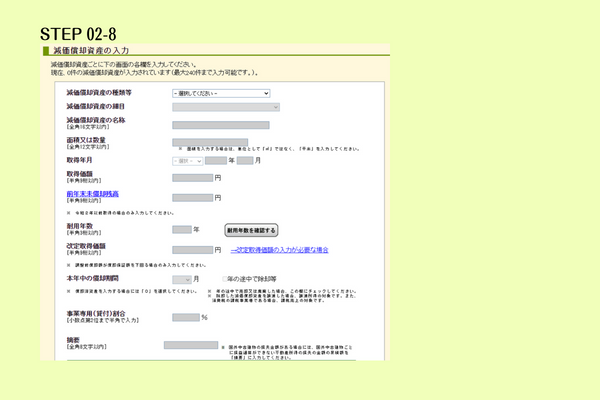

「新規に減価償却資産を入力する」をクリックすると、以下の画面に遷移しますので、もれなく埋めていきましょう。

決算書の作成については、あらかじめ自分で不動産売買契約書や賃貸契約書などを用意しておくと入力しやすく便利です。また、減価償却費の計算については、システムが自動的に計算してくれますが、その値が、自分で計算した額と相違ないかも確認しておきましょう。ひょっとしたら、入力した内容に事実と異なる部分があるのかもしれません。

自分であらかじめ計算しておくことで、金額の確認や入力内容の確認を行えますので、要領よく入力していきましょう。

最後に青色申告控除額を問われる画面に遷移しますが、事業規模でない場合は10万円の控除となるため、10万円を選択するようにしてください。

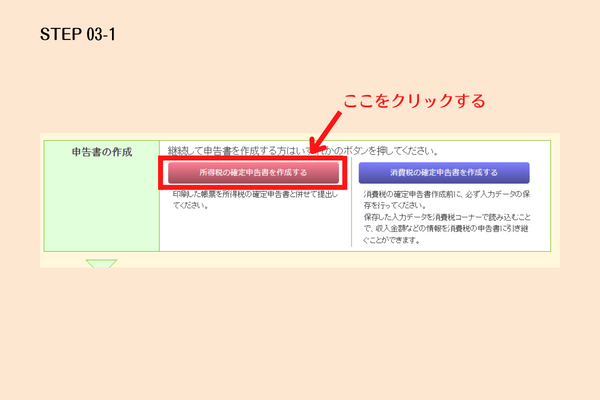

③所得税の確定申告書の作成

決算書の作成が終われば、続いて所得税の確定申告書を作成します。以下の画面に遷移しますので、赤で表示されている「所得税の確定申告書を作成する」をクリックしてください。

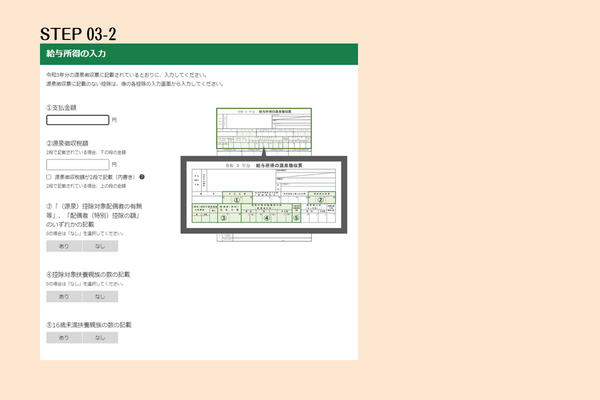

そうすると、不動産所得は先ほどの決算書作成の段階で計算されているため、給与所得がある人は給与所得の右側にある「入力する」をクリックし、会社から受け取った源泉徴収票を基に、必要な内容を入力していきます。

給与所得以外にも、利子所得や配当所得などがある人は、そちらも入力するようにしてください。年金を受け取っている人は、雑所得の公的年金等の箇所に入力します。

そして、所得控除の入力に移ります。該当する所得控除額がある場合は、もれなく入力してください。税額控除(住宅ローン控除など)がある場合も同様です。

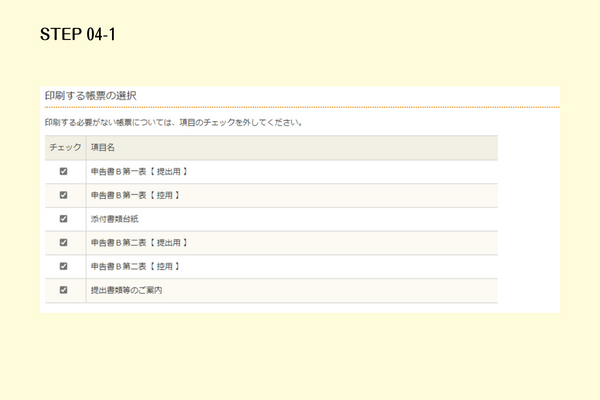

④印刷した後、管轄の税務署に提出する

すべての項目が入力できたら、最終的に納める税額(もしくは還付される額)が画面に表示されますので、内容を確認しましょう。その後、印刷して管轄の税務署に提出します。

確定申告を正しく行わなかったらどうなる?

確定申告を行う際には、正しい金額を申告する必要があります。仮に所得金額を少なく申請したり、申告自体を行わなかった場合には、その内容に応じたペナルティが課されます。これらのペナルティは高額になりがちですので、内容をしっかりと理解し、ペナルティの対象となることがないように、正しく申告するようにしてください。

| 税金の種類 | 税率 |

|---|---|

| 無申告加算税 | 納税額50万円=納税額✕15% 納税額50万円超=納税額✕20% |

| 過少申告加算税 | 不足分の納税額の10%相当額 50万円を超えた分については15%相当額 |

| 重加算税 | 過少申告:不足分の税額✕35% 無申告:本来納付すべき税額✕40% |

| 延滞税 | 【令和3年1月1日〜12月31日】 納付期限の翌日から2ヵ月を経過する日まで:年2.5% 納付期限の翌日から2ヵ月を経過した日以降:年8.8% |

無申告加算税とは?

確定申告は申告できる期間が決っています。具体的には、翌年の2月16日から3月15日までとなっており、その期間内に申告し、納税する必要があります。もし、この期間内に確定申告を行わなかった場合、「無申告加算税」の課税対象となります。無申告加算税の税率は、納税額が50万円の部分については納税額✕15%、50万円を超える部分については納税額✕20%です。

過少申告加算税とは?

確定申告の期間内に申告したものの、金額を間違えてしまい、「納付税額が少ない」もしくは「還付金額が多い」状態であれば、過少申告加算税の課税対象になります。税率は不足分の納税額の10%相当額となっており、50万円を超えた部分については15%相当額です。

重加算税とは?

申告内容に虚偽の事実があったり、所得を少なく申告しているなど、意図的な脱税行為だと判断された場合、重加算税が課税されることになります。重加算税の税率は、過少申告の場合だと不足分の税額✕35%、無申告の場合だと本来納付すべき税額✕40%です。

延滞税とは?

納付すべき税金を期限までに払わなかった場合、延滞税が発生します。税率は令和3年1月1日から12月31日の間であれば、納付期限の翌日から2ヵ月を経過する日までについては年2.5%、納付期限の翌日から2ヵ月を経過した日以降は年8.8%です。

悪質だと判断された場合

確定申告をしなかった行為そのものについて、悪質だと判断された場合、刑事罰の対象となる可能性もあります。悪意を持った脱税行為は絶対行うべきではありません。もし仮に、うっかり忘れていたなどの場合は、気づいた時点で早めに申告するようにしてください。

あわせて知っておきたい節税対策

投資を行っている人であれば節税に関しても興味のある人が多いのではないでしょうか。例えば「iDeCo」「ふるさと納税」といった非課税制度を活用して節税することも選択肢の一つです。掛金や寄付金の上限額に個人差はありますが誰でも気軽に行える節税対策といえるでしょう。例えばiDeCoの場合は、掛金全額が所得控除の対象となるため、毎年の節税対策として有効です。

またふるさと納税を利用する場合は、今後発生する必然的な支出に備えた使い方を検討するとよいでしょう。例えばお世話になっている管理会社に対してのお礼品などにふるさと納税の返礼品を利用することも方法の一つです。それぞれの制度の内容を理解しながら節税効果を最大限活かせるような使い方を考慮し日常生活に取り込むことを心がけるようにしてください。

不動産投資の確定申告に関するよくある質問

Q.白色申告と青色申告の違いは?

白色申告は事前の税務署への届け出が不要で単式簿記での帳簿ができますが、特別控除の適用はなく、赤字を繰り越すことができません。一方、青色申告は逆で特別控除の適用があり、赤字を繰り越すことができますが、事前に管轄の税務署へ届け出が必要で、あわせて複式簿記での帳簿付けも求められるため、ある程度の簿記の知識が必要となります。

Q.費用として計上できるものは?

投資物件を購入するにあたり融資を受けた際のローン金利や投資物件購入の際の仲介手数料、火災保険や地震保険といった各種保険料などが費用として計上できます。

Q.確定申告をしなかったらどうなる?

期限内に確定申告を行わなかった場合、無申告とみなされて「無申告加算税」が課されます。さらに「延滞税」も加算されることになります。また、確定申告をしなかったことについて、悪質だと判断されると、刑事罰の対象となり、最高で10年以上の懲役または1,000万円以下の罰金が科されます。

確定申告をしなかった、もしくは正しい内容を申告しなかった場合、このように大きなペナルティが待ち受けていますので、確定申告については、必ず期限内に正しい内容を申告するようにしましょう。