要旨

(画像=PIXTA)

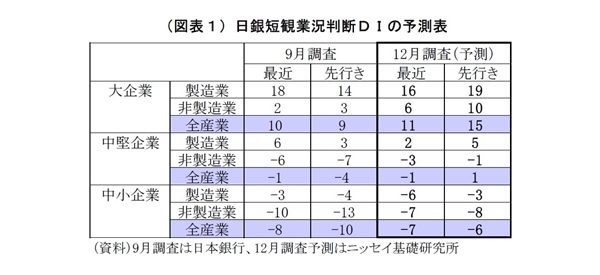

- 12月短観では、自動車産業などにおける半導体等の部品不足や原材料価格の上昇が重荷となり、大企業製造業の景況感が弱含むと予想する。この場合、6四半期ぶりに景況感の改善が途絶えることになる。一方、非製造業では、緊急事態宣言の解除ならびにコロナ感染の急減に伴う人流回復が追い風となり、対面サービス業を中心に景況感が改善するだろう。ただし、原材料価格の上昇や人手不足の再燃が重荷となるため、大幅な改善は見込めない。先行きの景況感は総じて改善が示されると予想。製造業では部品不足の緩和、非製造業では人流のさらなる回復と「Go Toトラベル」等の経済対策への期待感が現れそうだ。ただし、調査時期の関係で、直近のオミクロン株拡大の影響が十分に織り込まれない点には留意が必要になる。同株の拡大によって先行きの不透明感は確実に高まっている。

- 今年度の設備投資計画は前年度比7.5%増へとやや下方修正されると予想。例年、12月調査では上方修正される傾向が強いものの、今回は供給制約や原材料高による建設コスト増加を受けて、投資を一旦見合わせたり、先送りしたりする動きがやや強まったと見ている。

- 今回の短観でまず注目されるのは供給制約の影響が足元・先行きの景況感や設備投資計画などにどこまで現れるかという点だ。国内景気は供給制約によって下押しされてきただけに、景気の先行きを占ううえで重要性が高い。また、販売・仕入価格判断DIも注目点になる。今回、仕入価格がどれだけ上昇し、どれだけ販売価格に転嫁されているのか、先々の見通しはどうかという点は、今後の企業業績や消費者物価を占う材料になる。加えて、ソフトウェア投資計画の動向も引き続き注目される。同投資額は前回時点で9月調査として過去最高の伸びを記録している。オンライン需要への対応や業務のIT化などの動きを反映したものとみられ、日本企業のデジタル化推進に対する本気度を計る一つの試金石になる。

(画像=ニッセイ基礎研究所)