「ウッドショック」と呼ばれる世界的な木材価格の高騰が続いている。アメリカでの住宅建築需要の高まりが主な要因といわれるが、高騰が続く背景には森林資源の減少等さまざまな問題があるようだ。ウッドショックは長期化しないとの見方もあるが、国内の住宅価格や不動産市場に及ぼす影響を考えると今後も動向を注視しておく必要があるだろう。ウッドショックの2022年以降の見通しを考えるとともに、日本が抱える林業の課題とビジネスチャンスを見ていこう。

目次

1. ウッドショックとは?

ウッドショックとは、世界的な木材価格の高騰を示す言葉だ。1970年代に発生したオイルショックになぞらえて、こう呼ばれている。ここではまずウッドショックの現状や見通し、またウッドショックが発生した原因を確認しよう。

1.1. ウッドショックの概要

ウッドショックとは、主に木造住宅に使用する柱や梁用の木材の需要に供給が追い付かないために起こる、木材価格の高騰を示す言葉である。ウッドショックが起きたのは、今回がはじめてではない。過去には1990年代と2008年にも発生しており、今回は3度目のウッドショックと考えられている。

1.2. 足元の状況

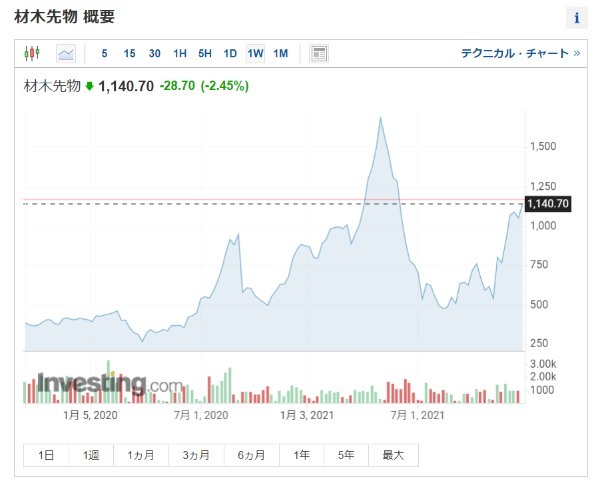

2021年のウッドショックは、米国を発端として始まった。2020年6月に499を記録していた木材の先物価格は、その後大きく上昇し、2021年5月には1700を超えるピークを迎えた。その後は、7月にはピーク時のおよそ3分の1の価格まで急落。11月には再び値を上げ、2021年12月末時点で1140とふたたび高い価格を付けている状況だ。

▽材木先物価格の推移(2019年9月~2021年12月31日)

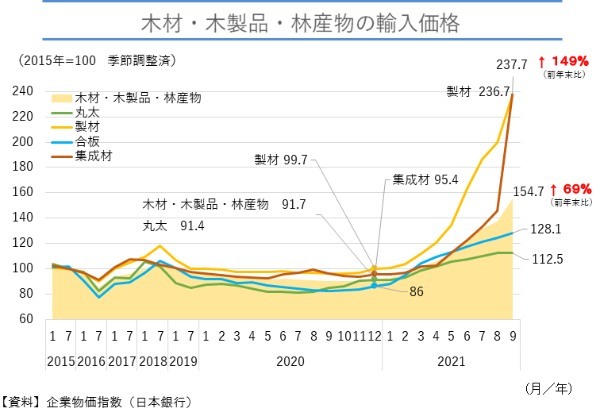

一方、日本でウッドショックが本格的に問題になったのは2021年に入ってからだ。じわじわと上がっていた木材・木製品・林産物全体の輸入価格は5月ごろから急騰し、9月時点で前年比69%の値上がりとなった。そして12月時点でも、価格は高値で推移したままだ。

▽木材・木製品・林産物の輸入価格

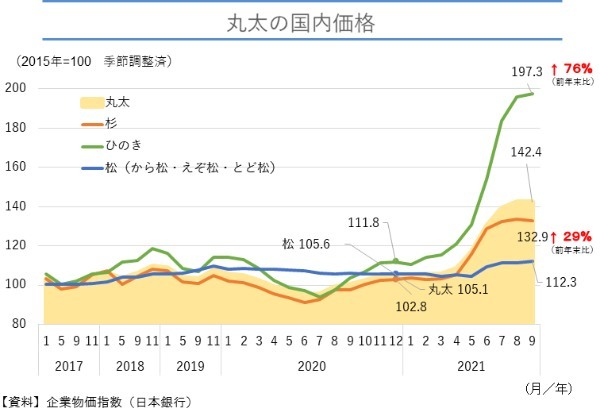

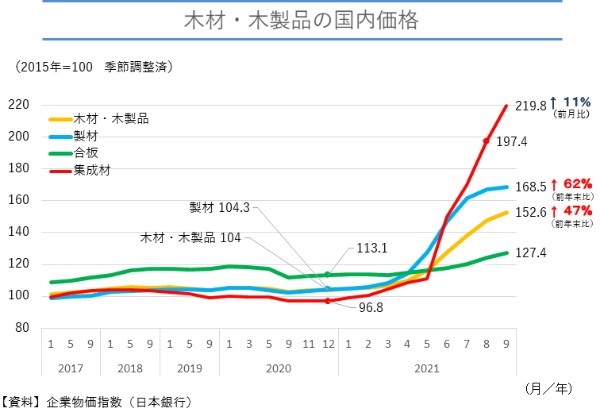

日本は、木材供給の大部分を輸入に頼っている。輸入材の高騰や供給不足の影響で国産材のニーズが高まり、国内市場でも丸太や木材・木製品の国内価格が上昇した。

▽丸太の国内価格

▽木材・木製品の国内価格

1.3. なぜウッドショックは発生したのか

日本におけるウッドショックの見通しを考えるにあたっては、発生した原因を知っておく必要がある。ここでは、ウッドショックを引き起こしたとされる4つの要因を見ていこう。

・ウッドショックの要因[1]:コロナを契機としたアメリカの住宅ニーズ増加

要因の1つ目は、アメリカの住宅ニーズが増加したことだ。新規建築数が急増したことで、木材の需要が急激に増えたのである。実際、2020年4月には94万戸だったアメリカの住宅着工数は、2021年3月には173万戸と、2倍近くにまで増えた。

▽米国の住宅着工件数、月次推移(単位:千戸)

アメリカで住宅ニーズが増えた主な理由は、2つ考えられる。1つは、新型コロナウイルスの蔓延により、リモートワークが広がったことだ。リモートワークの増加により住環境を整えたいと考えた人が多く、住宅着工やリフォームが増えたとみられる。なお、2021年7月~9月の新規建築着工数は少し落ち着き、150万戸台の横ばいとなっている。

もう1つは、アメリカの住宅ローン金利が下がったことだ。2020年1月には4%近かった30年物固定金利は、2021年1月には2.8%近くまで下がった。住宅ローン金利が下がると利子が減るため、ローン返済総額が減少する。そのため、新たにローンを組んで住宅を新築しようと考える人が増えるのだ。なお、1月以降の金利は少し上昇し、3~3.3%程度で推移している。

・ウッドショックの要因[2]:中国国内の需要が増加

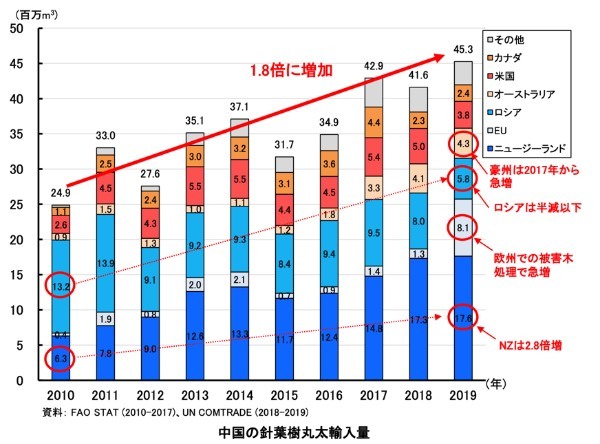

要因の2つ目は、中国国内での木材需要が増加していることだ。中国の木材需要は、新型コロナウイルスの発生前から高まり続けている。中国における針葉樹丸太輸入量が2010年から2020年までの間で1.8倍になっていることからも、需要が増え続けていることがわかるだろう。

▽中国の針葉樹丸太輸入量

2020年以降は、中国はいち早くコロナ禍を脱したとして経済活動を再開した。木材は、住宅やインフラの整備の材料としてはもちろん、部品や製品を搬送する際の梱包材としても利用されており、今後も需要が高い状態が続く見通しだ。

・ウッドショックの要因[3]:欧州の害虫被害

要因の3つめは、害虫被害によって木材の供給が減少したことだ。欧州では、キクイムシの一種であるスプルースビートルによる害虫被害が増加。主にホワイトウッドでの被害が拡大しており、木材の原料となる森林自体が少なくなっている。欧州以外の地域でも、害虫被害は多く報告されている。カナダではマツクイムシによる被害が拡大しており、年間1,000万平方メートル分の木材製品供給量が減ったともいわれる。

害虫被害は、実は10年以上前から起きている。温暖化により害虫の越冬が可能になり、繁殖・急増につながったと考えられている。温暖化や干ばつにより樹木自体が弱っていたことも、害虫被害をさらに拡大させる要因となった。温暖化は、すぐに解決できる問題ではない。そのため、害虫被害による供給不足は継続する可能性が高いだろう。

・ウッドショックの要因[4]:ロシアの木材の輸出禁止

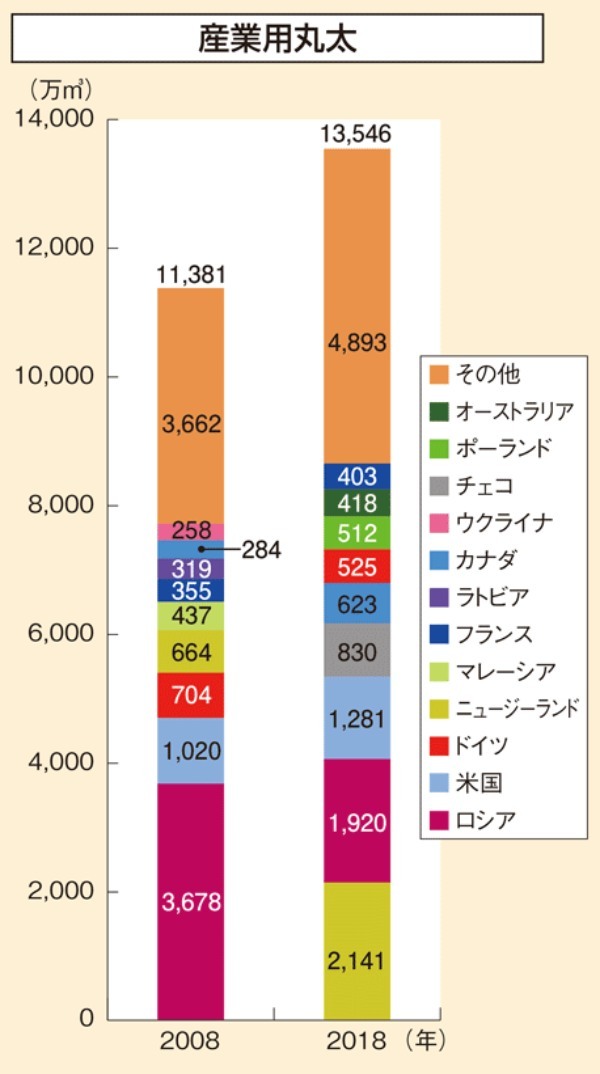

要因の4つめは、ロシアからの木材供給の減少だ。ロシアは2022年から丸太の輸出を全面禁止するが、その前段階として2007年から丸太の輸出税引き上げが行われており、輸出量はすでに大幅に減少していた。

林野庁のデータによると、世界における産業用丸太輸出量のうち、ロシアが占める割合は2008年時点で約32%だった。しかし2018年には、約14%まで減少している。2022年にはゼロになるため、世界の木材の供給量はさらに減りそうだ。

▽産業用丸太の輸出量

2. ウッドショックの2022年以降の見通しは?

日本におけるウッドショックは、2022年以降どうなっていくのか。今後を見通すための材料として、次の3点に注目したい。

▽ウッドショック後の見通す3つの視点

・国内の中小企業の景況感

・ウッドショックの発端となった米国の住宅需要

・カナダ産製材品の対日価格

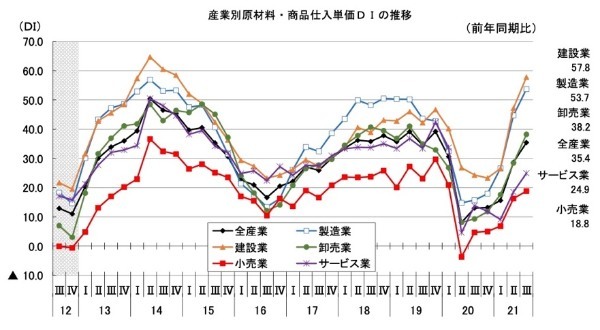

2.1. ウッドショックの見通し[1]:建設業・卸売業の原材料・商品仕入れ単価に大きな影響

まずは、中小企業景況調査の結果を見ていこう。中小企業景況調査は、独立行政法人中小企業基盤整備機構が全国の中小企業約1万9,000社を対象に四半期ごとに実施する景況感の調査だ。実際のビジネスの現場でのウッドショックの実感を見ることができる。

実際に、ウッドショックの影響については、2021年7~9月期の調査で「資材値上がり分を自社で補てんしている(建設業)」「仕入単価の値上がりにより工期を延期せざるをえない(卸売業)」という声が聞かれたことが報告されている。

この建設業や卸売業について、同資料の「材料・商品仕入単価DI(前年同期比)」の推移を見てみよう。この指数は、原材料・商品仕入単価が「上昇」と回答した企業の割合から、「低下」と回答した企業の割合を引いたものだ。つまり、数値が高い業種ほど、仕入れ単価の上昇をより強く感じていることを意味する。

▽産業別原材料・商品仕入単価DIの推移

2021年7〜9月期の調査では、全産業が35.4であるのに対し、建設業は57.8、卸売業は38.2で、それぞれ業種別で仕入れ単価の上昇を感じている1位、3位となっている。また指数のプラス幅から見ても、もっともプラス幅が大きかった業種は建設業で前期比10.6ポイント増、次に卸売業で前期比9.8ポイント増となっている。

この景況感から見ると、国内の中小企業は建設業や卸売業などを中心にウッドショックの影響の真っ只中にあることがわかる。この景況感調査は、四半期ごとに実施されており、国内におけるウッドショックの動向を検証する参考になるだろう。

2.2. ウッドショックの今後の見通し[2]:アメリカでの需要は落ち着き

次に、ウッドショックの要因に焦点を当ててみよう。前項で解説した通り、ウッドショックの発端は、アメリカでの住宅ニーズの高まりだ。2021年11月時点では、アメリカの住宅ローン金利が上がってきていることや新規着工数に落ち着きが見られることから、今後の状況は改善すると考えられるだろう。

▽アメリカ 抵当証券 30年住宅ローン利率

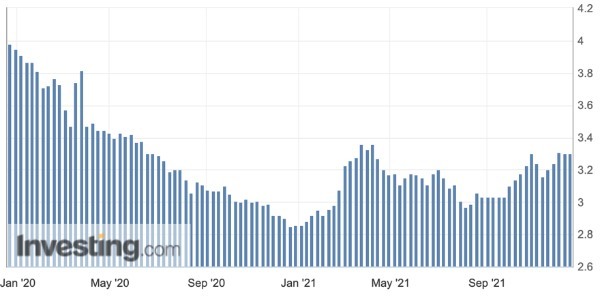

2.3. ウッドショックの今後の見通し[3]:足元、カナダ産製材品の価格は下落している

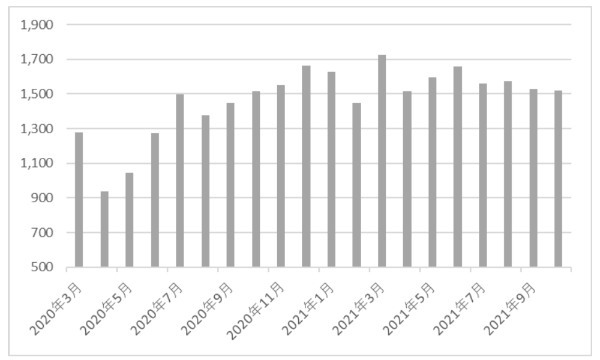

最後に、日本が輸入する木材の対日価格についての推移を確認しよう。ウッドショック以降上がり続けていた木材価格だが、2021年10~12月期におけるカナダ産木材の対日価格は2年ぶりに下落した。これは、アメリカでのウッドショックの落ち着きが反映されたと考えられる。

それでも、以前よりは価格が高い状態が続いているが、このまま木材の供給が安定してくることで、2022年以降には木材価格がさらに落ち着くことが期待される。

2.4. ウッドショックの今後の見通しは不透明だが、収束の兆しもある

日本におけるウッドショックは、中小企業の原材料・商品仕入単価DIは上昇の真っ只中にあり、ウッドショック前の水準に戻るには時間がかかりそうな見通しだ。また、世界の木材不足に目を向けてみても、害虫による森林被害やロシアの輸出禁止など、状況が好転するか見通せない要素も依然としてある。

一方で、ウッドショックの発端となった米国では住宅需要が落ち着いている。そして日本への直接的な影響としてカナダ産木材の対日価格は下落しており、日本のウッドショックには収束の兆しも見えはじめている。

3. ウッドショックからわかる国内の構造的問題を理解しよう

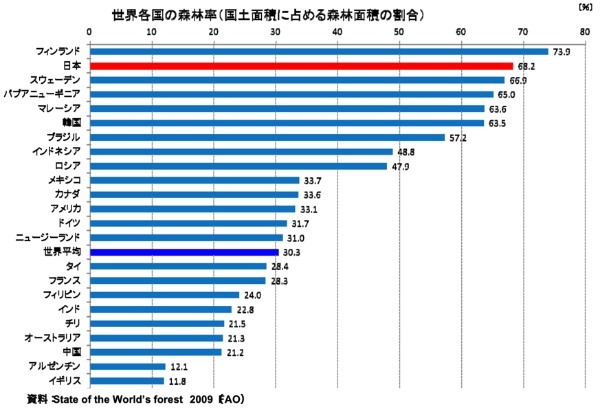

ウッドショックは、国内の林業に関する構造的問題を明らかにした。そもそも日本は、国土の約68%を森林が占める木材資源の多い国だ。アメリカ33%、イギリス12%、中国21%といった他国の森林率と比較しても、いかに多いかがわかるだろう。

▽世界各国の森林率

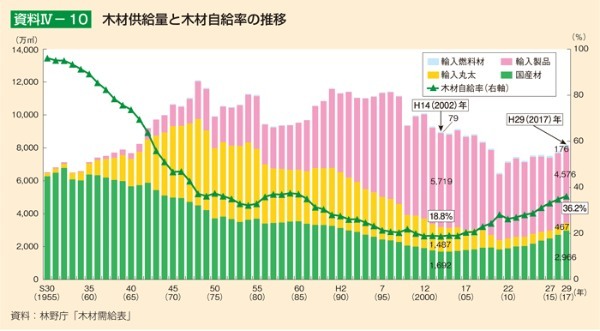

しかしながら、日本の木材自給率は40%程度にとどまる。外国ではロシアが100%超、アメリカ86%、中国69%となっており、日本は森林率が高いにもかかわらず、木材を自国で調達できないという問題を抱えているのだ。

▽日本国内における木材自給率の推移

木材を他国からの輸入に頼っている現状が改善されない限り、今後も同様の問題が繰り返される可能性がある。ウッドショックを繰り返さないためには、日本が抱える林業の構造的問題を理解し、解決策を講じていくことが重要になるだろう。

3.1. 林業活性化は長期的な視野に立つ必要がある

林業の問題解決にあたり大切なポイントは、長期的な視野で林業を活性化させることだ。林業の特徴は、植林から伐採まで50年といった投資回収に長期の時間がかかる点である。そのため、木材の供給が追い付かないからといって、やみくもに森林を伐採するべきではない。やたらと木を伐り続ければ、森林自体がなくなってしまう。林業を継続的な事業として育てるには、計画的な植林と伐採が不可欠だろう。

3.2. 林業従事者・森林所有者の収入が低い理由

林業の活性化を考えるにあたっては、労働条件の実態についても考えたい。林野庁のデータによると、林業従事者の平均年収は300万円だった。これは、全産業平均の400万円と比較しても低い水準だ。仕事に対しやりがいがあることは重要だが、それだけで従事し続けていくことは難しい。長期でその職に就くには、労働条件や労働環境がある程度整っていることも不可欠だろう。

実際に林業従事者は年々減り続けており、1985年の12万6,000人から2005年には4万5,000人にまで減少した。林業従事者を増やし林業を活性化させたいならまず、労働条件や労働環境を整え魅力的な産業にすることが肝心だ。

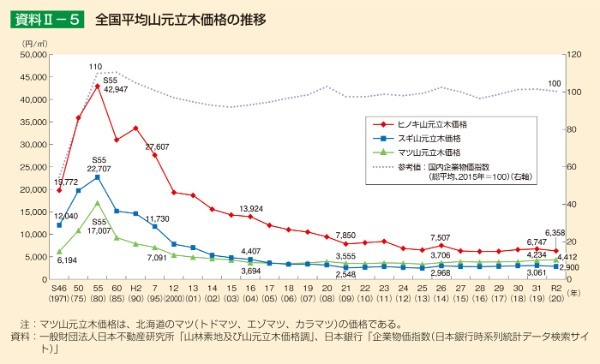

ではなぜ、林業の平均収入はこんなにも低いのか。それは、山元立木(やまもとりゅうぼく)価格が下がり続けているからだ。山元立木価格は林地に立っている樹木の価格で、森林所有者の収入に相当する。山元立木価格は、植林から何十年と育林してきた対価のため、本来であればある程度の価格が保証されるべきだ。山元立木価格が下がり続けると将来の収入が期待できなくなるため、林業の継続が難しくなる。

▽全国平均山元立木価格の推移

そこで林野庁は山元立木価格を維持するために、高性能林業機械の導入などによる伐出・運材の低コスト化を推進した。コストを抑えることで、利益を守ろうとしたのだ。しかし実際には、高性能林業機械の導入による効率化で木材の供給が増加し、山元立木価格がさらに下がるという結果を招いてしまった。これが、収入が上がらず林業従事者が減り続けてしまった理由のひとつである。

3.3. 森林資源は確保されるどころか減少していく可能性がある

このように植林や育林による森林の再生産を担う森林所有者の収入は減り続けてしまった。林業に事業としての魅力がない状態が今後も続くなら、日本の森林資源は確保されるどころか減少してく可能性があるだろう。

日本の森林が減少していく状況としては、2つのケースが考えられる。1つは、伐採だけ行われ再造林されないケースだ。これは、将来得られる立木販売の収益では再造林の費用を賄えないことが、主な原因として挙げられる。育林経費のうち、約7割は造林初期費用だという。害獣被害を防ぐ防護柵等を設置すれば、費用はさらにかさむ。将来のリターンが少ないとわかっている事業に対し、これだけの初期費用をかけた投資は行えないというのが、森林所有者の実情だ。

もう1つのケースは、伐採すら行われず森林が放置されるケースである。立木の伐採には、費用がかかる。そのため、適切な伐採が行われず荒廃する森林も少なくない。森林が放置されると土砂崩れといった災害が起きやすくなったり、害虫・害獣被害の発生につながったりする。また、森林による二酸化炭素の吸収量の低下も招く。このように林業の衰退は木材資源の減少だけではなく、環境への悪影響も大きな問題となるのである。

4. ウッドショックから見えた日本の林業の課題とビジネスチャンス

ここまで、ウッドショックで浮き彫りになった日本の林業が抱える課題を解説してきた。しかし課題があるということは、新たなビジネスチャンスが生まれる可能性を秘めているということでもある。最後に、今後林業に期待される新たなビジネスについて考えていこう。

4.1. 林業の証券化、スマート林業、新技術による国産木材活用策

このまま森林が放置されたり、再造林が行われなかったりした場合、まず考えられるのは地域の安全面への影響だ。森林がなくなることで、洪水の緩和や水資源の貯蓄、水の浄化機能等が失われ、地域一帯の人々の安心安全な生活が脅かされる可能性がある。森林の適切な保全・管理を継続的に行っていくには、多大な資金が必要だ。そこで注目されるのが、3つの新たなビジネスモデルである。

・林業の新たなビジネスモデル[1]:林業の証券化

新たなビジネスモデルの1つは、林業の証券化だ。証券化とは、資産価値があるものを小口の有価証券に分割して販売し、資金を集める手法である。資産自体の価値や信用力を裏付けとするため、銀行借り入れよりも資金を調達しやすいとされる。

林業の証券化によりリスクが分散され、多くの投資家から幅広く資金を集めることが可能になる。回収に長期間がかかる林業において、ファイナンスの問題が解決する可能性がある。

・林業の新たなビジネスモデル[2]:スマート林業

資金の調達と併せて確認したいのが、費用の圧縮だ。費用を減らすことができれば、少ない資金で事業を行うことができる。そこで、費用を抑えた新たな林業として林野庁が推進しているのが、最新技術のICT(Information and Communication Technology:情報通信技術)を活用した「スマート林業」だ。

一例としては、ドローンやGPSを活用した測量や重機の自動制御、需給マッチングシステムの構築・活用などが挙げられる。スマート林業では、森林情報の高度化・共有化や経営の効率化などによる費用の削減と、採算性の向上による林業の活性化が期待されているのである。

・林業の新たなビジネスモデル[3]:脱炭素的な視点と新技術による国産木材の活用

二酸化炭素を吸収する役割を持つ森林には、脱炭素関連の視点からも期待される。とくに木は樹齢40歳までの若い方が、より多くの二酸化炭素を吸収するという。今後、吸収量を増やすためには、伐採と再造林により古くなった森林の新陳代謝を進める必要があるだろう。

伐採と育林を循環させるには、何よりも木材への需要を高めることが重要だ。2021年10月、木材の活用による脱炭素を進めるため国は、建築物等における木材の利用を公共建築物から建築物一般に拡大する法改正を行った。これにより、木材を利用できる建築物の範囲が広がり、需要が高まることが期待される。

またCLT(Cross Laminated Timber:直交集成板)の進化も、木材の需要を増加させるだろう。CLTとはスライスした木材を積み重ねて接着し、厚くした板だ。建築物の構造材として使えば、柱を使わず床と壁という「面」で建物を支えることができ、さらに断熱性・遮炎性・遮熱性・遮音性なども期待できる。

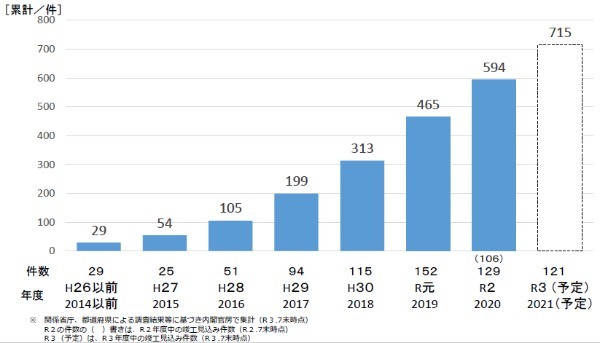

従来、このCLTは家具などの材料として利用されてきたが、技術開発が進んだことで中高層建築物への利用も増えている。実際、2018年に313件だったCLTを活用した建築物の竣工件数は、2019年には465件、2020年には594件に増加、2021年には715件に上る見通しだ。

▽CLTを活用した建築物の竣工件数の推移

世界的に脱炭素が進むなか、国の法整備や木材技術の進化等の後押しで国内木材需要の増加が期待される。需要が増えれば木材価格を一定以上に維持することが可能となるため、ビジネスとしての林業の魅力も増えるだろう。

4.2. 林業の新たな体制づくり サプライチェーン化

森林の伐採と再造林を進め林業を活性化させるには、新たな体制作りが必要だろう。その1つとして挙げられるのが、林業のサプライチェーン化だ。サプライチェーンを取り入れている企業は、ウッドショック発生時も木材の調達先が確保できたことで、それほど大きな影響を受けずに済んでいる。

サプライチェーンとは、製品の原材料・部品の調達から、製造、在庫管理、配送、販売、消費までの全体の一連の流れのことだ。原材料の調達から消費者への提供までを一括管理することを、サプライチェーンマネジメントという。サプライチェーンマネジメントのメリットには、以下が挙げられる。

▽サプライチェーンマネジメントのメリット

・供給過多や供給不足を防げる

・コストを削減できる

・タイムロスを防げる

・発生した問題を、すべての工程で共有できる

・適正価格での販売により利益率を上げられる

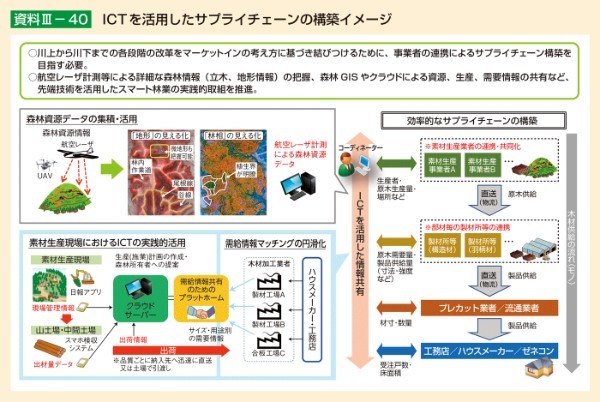

サプライチェーンマネジメントは、効率的かつ継続的な業務を実現できる手法として、さまざまな業界から注目されている。林業も例外ではなく林野庁もサプライチェーンを推進している。

▽林業に関するICTを活用したサプライチェーン構築イメージ

サプライチェーン化するには、そこに関わる業界や企業が、お互いに情報開示しながら枠組みを作っていく必要がある。各企業が積極的に意見やノウハウを共有し、一括管理のシステム作りをしていくことができるなら、新たなビジネスチャンスが生まれるとともに林業の発展にもつながるはずだ。

まとめ:ウッドショック 2022年以降の見通しは不透明ながら収束のきざしもある

2021年のウッドショックの背景には、アメリカの住宅ニーズ増、中国国内での需要増、欧州の害虫被害、ロシアの木材輸出禁止などさまざまな要素がある。日本では2021年5月ごろから木材・木製品・林産物全体の輸入価格が急騰した。

2022年以降の見通しとしては、中小企業の景況感からはウッドショック前の水準を取り戻すにはまだ時間がかかりそうだが、アメリカでの需要が落ち着いてきたことや、カナダ産製材品の価格は下落していることなどは、収束のきざしと言えそうだ。

今回のウッドショックは、木材を輸入に頼っている日本が林業の構造的問題を解決する必要があることも改めて浮き彫りにした。また、木材を安定的に調達できるサプライチェーンの構築も有効な一手となりそうだ。