CEOの3つの役割

それでは、CEOは会社で具体的にどのような役割を果たすのだろうか。

1.業務執行の統括

CEOは、業務執行ラインのトップとして会社全体の業務を統括する。

専門分野の統括に他のCxOを配置して任せることはあっても、最終的にすべての責任を負うのはCEOであり、業務全体を管理しなければならない立場にある。

2.経営方針・事業戦略の策定

会社の経営方針や事業戦略を策定することもCEOの役割である。

会社の業務執行の決定を行うのは取締役会であるが、CEOは、決定した会社の成長方針を実現するために具体的な経営方針や事業戦略を策定し、それを実現するための図を描いていく。

3.ステークホルダーへの説明・適切な情報開示

会社の業務を円滑に執行して会社を成長させ続けるには、ステークホルダーとの良好な関係構築が不可欠である。ステークホルダーへの説明や投資家等への適切な情報開示の責任を果たすこともCEOの重要な役割である。

特に、株主や投資家に対する適切な情報開示は、法律上の要請のみならず市場に対する信頼の確保に欠かせない。

コーポレートガバナンス・コードの補充原則においても、取締役会や監査役会は、外部会計監査人からCEOやCFOなど経営陣幹部へのアクセスを確保すべきと示されているように、CEOには、財務情報・非財務情報にかかる会社の情報開示への貢献が求められている(補充原則3-2②)。

【コーポレートガバナンス・コードとは】

日本企業の内部統制の考え方の指針として、2015年に金融庁と東京証券取引所が共同で策定したもの。5つの基本原則、それらに附随する原則と補充原則から構成される。コーポレート・ガバナンスや内部管理体制が整備されて機能していることは、上場審査の項目にも含まれている。

日本の企業にCEOが求められる理由

日本企業にはCEOを選任する法律上の義務がないにもかかわらず、代表取締役や社長などが「兼CEO」を称する企業が珍しくないことを、不思議に思う方もいるのではないだろうか。

一体なぜ、日本の企業にCEOが求められるようになったのだろうか。

日本にCEOが導入された経緯

日本企業においてCEOが導入されるようになった背景には、アメリカによる透明性の高い企業経営体制をモデルにしたという経緯がある。

国際経営開発研究所(IMD)による世界競争力ランキングにおいて、1990年の1位は日本であった。

戦後の高度経済成長期の日本の経営は、世界的にも高い評価を受けており、アメリカの社会学者エズラ・ヴォーゲルによる1979年の著書『ジャパン・アズ・ナンバーワン』のタイトルを耳にしたことがある方も多いだろう。

日本が、アメリカの企業に見られるCEOやCOOを選任するコーポレート・ガバナンス(企業統治)を導入する契機になったのは、1990年代に発生した日本企業の業績低迷にあったと考えられている。

アメリカのコーポレート・ガバナンスの特徴は、取締役会が選任したCEOやCOOが会社の業務執行を担い、社外取締役を多く含む取締役会によって業務執行を監督するという透明性の高さにある。

日本企業がアメリカのコーポレート・ガバナンスにならった目的は、一般的に、自浄機能の備わった透明性の高い企業に変化を遂げることで再び国際競争力を高めること、企業をグローバルに展開すること、海外投資家へのアピールなどであったと考えられている。

CEOを初めて導入した企業

日本で初めてCEOを導入したのは、1997年のソニー株式会社であったとされている。同社は、現在も多くの企業で見られる「執行役員制度」を日本で初めて導入し、その際、CEOを選任している。

日本のCEOに今求められるもの

それでは、CEOの導入が日本企業の国際的な競争力に大きな変化をもたらしたかと問われると、残念ながらそう言える状況にはない。

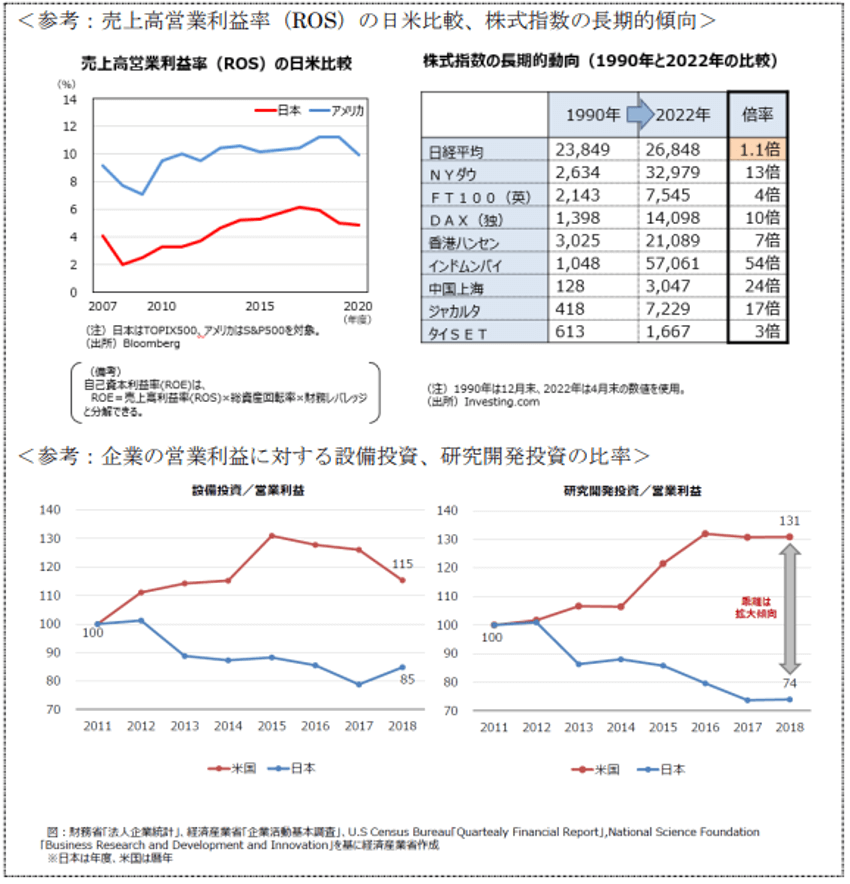

経済産業省の「コーポレート・ガバナンス・システムに関する実務指針」(以下、「CGSガイドライン」)によると、日本企業の資本市場からの評価は厳しく、株価指数に表される日本企業の「企業価値」は欧米や新興国と比較して『一人負け』している状況としている。

また、同ガイドラインに使用されている財務省や経済産業省の調査によれば、日本の売上高営業利益率(ROS)はアメリカの半分程度で推移している。また、設備投資や研究開発投資といった中長期的な成長のための投資もアメリカのそれとは乖離している状況がわかる。

こうした状況下で日本企業が国際的競争を勝ち抜くには、イノベーションを行い、成長に向けた投資を進めることが重要である。

日本企業のCEOには、めまぐるしく変化する経営環境や課題の中で、企業の中長期的な成長の舵取りをすることが求められている。

コーポレート・ガバナンス・システムに関する実務指針(令和4年再改訂)