この記事は2022年1月24日に配信されたメールマガジンの記事「岡三会田・田 アンダースロー『新しい政策哲学はマーケットで最初は拒絶されやすい』」を一部編集し、転載したものです。

1. 新しい政権の政策哲学は警戒感を生む

新しい政権による新しい政策哲学は、マーケットの誤解などで警戒感を生むので、最初は拒絶される。評価の尺度がそれ以前の政策哲学のものから、なかなか変化しないからだ。これまでの政策哲学による運用が現実に合わなくなり、限界に来ることで、新しい政策哲学が生まれる。

評価の尺度も変わるべきだが、マーケットはしばらくは尺度を変えることを拒む。これまでの言説を覆したくないエコノミストの思考が柔軟ではないことも1つの理由だろう。

新自由主義の政策哲学を表に出した小泉内閣の時もそうだった。非効率な企業や金融機関は倒産などで退出させ、新陳代謝で経済の生産性を上げた。そのため、金融機関の不良債権処理を加速させる清算主義に対する警戒感で、最初の2年間は株価が大きく下落した。

岸田内閣の、分配政策に加えた成長投資のアイディア「新しい資本主義」がマーケットにより理解されるのか。夏の参議院選挙まで注目だ。新しい資本主義の全容が明らかになり、岸田首相の情報発信が、新型コロナウイルス対策からグリーンやデジタルなどを中心とする成長投資に重心が移る中で、マーケットの評価の尺度は変わっていくだろう。

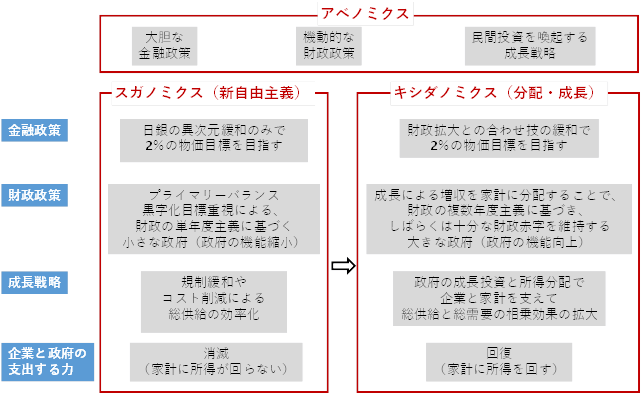

2. アベノミクスはキシダノミクスに変化

岸田内閣の経済政策は「新自由主義型アベノミクス」から「分配・成長型アベノミクス」であるキシダノミクスに変化。不完全であったリフレ政策が家計に所得を回すような、より完成したものになる。

| キシダノミクス |

|---|

| 金融政策「財政拡大との合わせ技の緩和で2%の物価目標を目指す」 |

| 財政政策「成長による増収を家計に分配することで、財政の複数年度主義に基づき、しばらくは十分な財政赤字を維持する大きな政府(政府の機能向上)」 |

| 成長戦略「政府の成長投資と所得分配で企業と家計を支えて総供給と総需要の相乗効果の拡大」 |

| 新自由主義型アベノミクス |

|---|

| 金融政策「日銀の異次元緩和のみで2%の物価目標を目指す」 |

| 財政政策「プライマリーバランス黒字化目標重視による、財政の単年度主義に基づく小さな政府(政府の機能縮小)」 |

| 成長戦略「規制緩和やコスト削減による総供給の効率化」 |

規制緩和などの改革によって、企業を効率化するとともに投資機会を与え、収益を拡大させる。企業収益の拡大は、トリクルダウンとして、雇用拡大と賃金上昇を生み、家計も潤う、というのが新自由主義の政策哲学である。

▽新自由主義型からキシダノミクスの新しい資本主義型へ

政府は、企業の邪魔をしないように機能を縮小し、「非効率とされる財政支出を伴わない規制緩和などの成長戦略」を改革と呼ぶ。新自由主義の政策哲学の尺度では、家計への分配と政府支出を伴う成長投資などの成長戦略を軸とするキシダノミクスは高い評価を得ることができない。

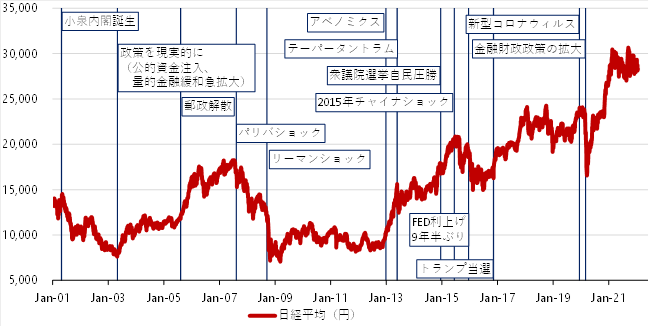

小泉内閣の時、株式市場が上昇に転じたのはいつだったか。それは「金融機関への公的資金の注入」と「日銀の量的金融緩和の拡大」により、痛みを軽減しながらの漸進的な改革手法へ、政策がよりプラグマティックになってからだ。

容積率緩和など含む都市再生特別措置法などの規制緩和がようやく効果を発揮し始め、郵政解散の自民党の圧勝で「政治の安定化が改革の促進につながる」という期待、グローバル化による貿易拡大と円安の恩恵。それらで株価は大きく上昇したのだ。

▽日経平均の推移とイベント

岸田首相の情報発信が、「新型コロナウィルス対策」から「グリーン」や「デジタル」などの成長投資に重心が移る中で、マーケットの評価の尺度は変わっていくだろう。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。