本記事は、河南恵美氏の著書『フリーランス必見! 税理士TikTokerの経理・節税Q&A』(ぱる出版)の中から一部を抜粋・編集しています

Q.生命保険が節税になるって本当?

・生命保険に入っているけど税金対策に使えるの? ・どんな保険で税金がいくら安くなるの?

A.加入している保険は所得控除できる!

・生命保険料控除と地震保険控除がある ・生命保険料を最大限活用するにはどうするか

◎保険に加入している場合は漏れなく申告しよう

会社員のころ、年末になると「加入している保険や地震の控除証証明書を持ってきてね」と経理や総務から言われなかったでしょうか? 今までは会社が代わりに年末調整をして、税額の計算をしていてくれたのですが、フリーランス(個人事業主)は確定申告をすることで自分で税額の計算をします。

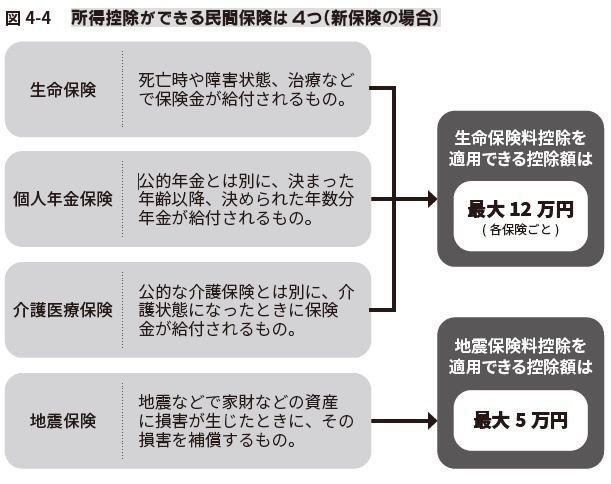

所得控除を受けることができる民間保険は図4-4の4つです。これら4つの保険料を支払っている方は、自分が加入している保険会社から控除証明書が郵送されてきます。捨てずにで保管しておきましょう。

また、控除対象となる保険は、地震保険であって火災保険ではありませんので気をつけてください。地震保険の場合は控除証明書に“地震保険”と記載があるため確認しましょう。

生命保険料控除は、旧保険(平成23年12月31日以前の契約分)と新保険(平成24年1月1日以降の契約分)に分かれ、計算方法が異なります。どちらの保険かは証明書に記載してあるので、手元の控除証明書を確認してください。

Q.所得控除できるものって他にもあるの?

・生命保険以外にも控除できるものって何があるの? ・損しないように押さえておきたい!

A.所得控除は15種類もある!

・生命保険以外の所得控除を紹介

◎保険に加入している場合は漏れなく申告しよう

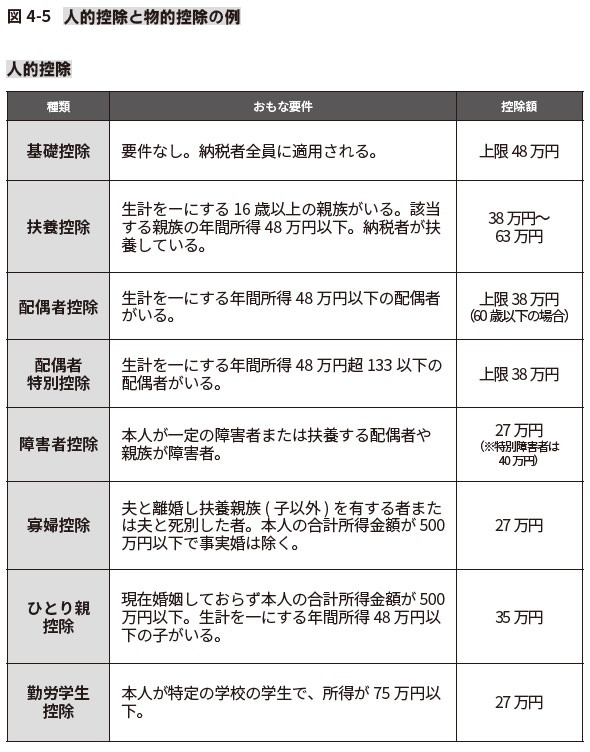

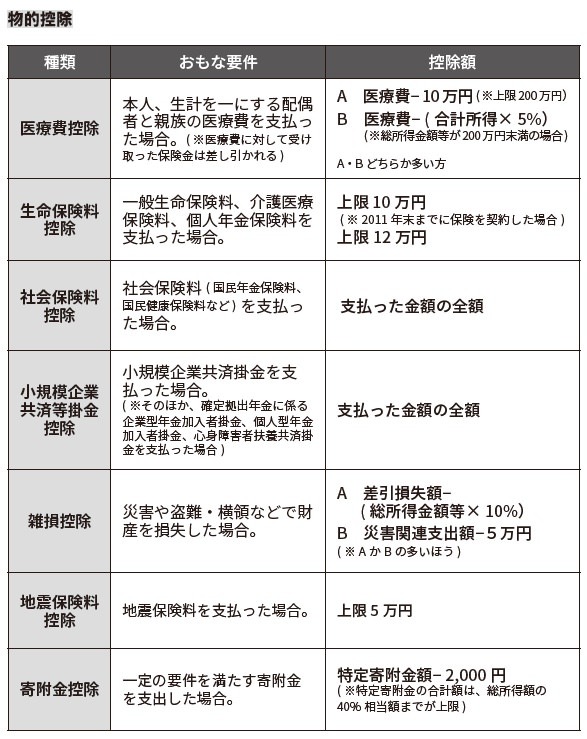

生命保険料控除以外にも所得控除には種類があります。「医療費控除」や「扶養控除」という言葉を聞いたことがある方は多いのではないでしょうか。

それぞれの控除には要件があるのでしっかりと押さえましょう。知らなくて確定申告で所得控除していなかったというのは、非常にはもったいないです。

次で、どんな所得控除があるのかを一覧にして紹介していきます。モレがないように丁寧に見ていきましょう。

Q.医療費控除って何がどうおトクなの?

・医療費控除っていくらになったらできる? ・どんなものが対象になるの?

A.医療費が年間10万円を超えれば税金が安くなる

・医療費控除を受けられる条件 ・医療費控除の計算方法と対象となる医療費

◎家族の分の医療費も合算して申告できる

医療費控除は、1月1日~12月31日の間に負担した医療費が年間合計で10万円を超えれば使える所得控除です。

自分の医療費だけではなく家族分を(生活を一にしている家族の分も)合算できることも覚えておきましょう。また医療費が10万円を超えなくても、その年の総所得金額が200万円未満の場合は適用できる場合がありますので、10万円にならないからとあきらめないでください。

保険金などが補填された場合は、その金額を医療費から引きます。たとえば、入院して10万円の医療費を支払って8万円の保険が下りた場合は、2万円がかかった医療費として計算します。健康保険の高額療養費、出産育児一時金も該当するので気をつけてください。

◎医療費控除の対象にならない項目に注意!

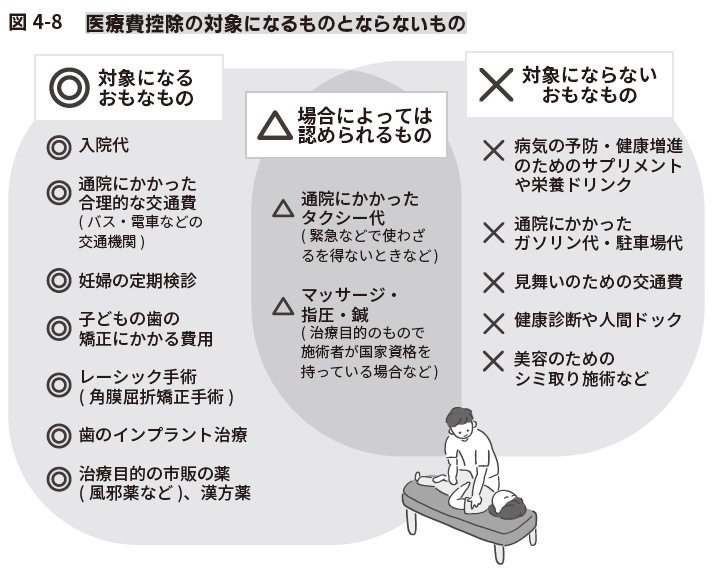

医療費の対象になるのは、「治療を目的とした支出」です。

治療費・手術代、通院に使ったバス代や電車代も対象となります。健康保険が適用されなくても、治療目的なものであれば医療費控除として認められます。見分けるポイントは治療のための支出かどうかです。

たとえば、子どもの歯の矯正費用は対象ですが、美容目的で大人が矯正するのはNGになります(大人でも歯のかみ合わせに病名がついて治療となると医療費控除になります)。視力回復のレーシックも対象となります。妊婦中の定期検診や不妊治療も対象です。

一方で、健康維持や病気の予防が目的のサプリメントや栄養ドリンク、家族のお見舞いの交通費やガソリン代、健康診断や人間ドック、美容のためのエステなどは医療費控除の対象外です。

医療費控除を申請する際は、対象にならない項目を含んでいないか注意しましょう。また、申告で使用した領収書は5年間の保管義務があります。

Q.社会保険料控除で節税ができるって本当?

・社会保険料控除って何が該当するの? ・家族の国民年金も該当するって本当?

A.社会保険料控除で節税と老後の対策も

・ベーシックな国民年金と個人事業主の国民保険料 ・年金制度を上乗せして節税と老後の蓄えができる

◎国民年金も全額控除の対象

個人事業主になったら加入する国民年金と国民健康保険は、自分や家族の社会保険料を支払うと「社会保険料控除」になります。その年に払った金額の全額が所得控除の対象となります。本人の分だけでなく、生計を一にする配偶者や親族の国民年金と国民健康保険を支払った場合も、所得控除の対象となります。

大学生の子どもがいる場合、国民年金を親が払うというのは割とあるパターンではないでしょうか。確定申告の際には控除対象となるので、きちんと計上してください。控除額は1年間に支払った金額です。

国民年金保険料を払っている場合、日本年金機構から控除証明書が送られてきます。国民健康保険は各自治体から、国民年金は国民年金連合会から、それぞれ控除証明書が送られてきます。申告の際に必要となりますので、くれぐれも紛失しないように。

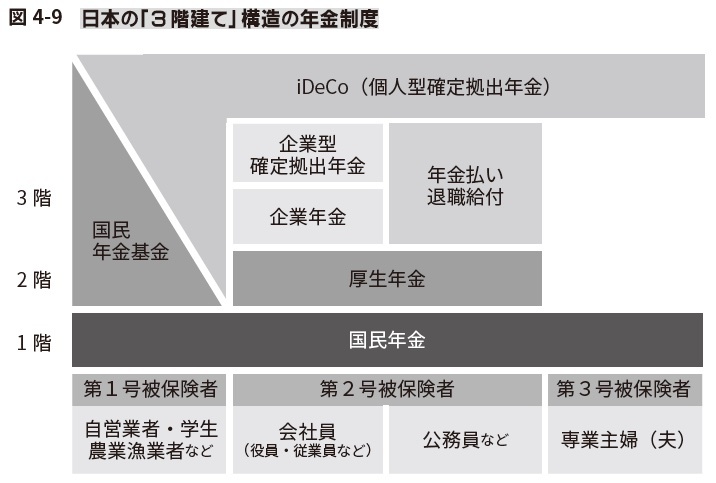

◎年金給付に上乗せして老後のお金の不安を解消しよう

国民年金は将来年金を受け取るために加入する制度ですが、会社員の厚生年金保険と比較すると老後の資金が不安になる方もいるのではないでしょうか。そこで、年金給付を上乗せする公的な制度があります。それが国民年金基金というもの。国民年金基金も同じく支払った金額が全額控除対象となります。

またiDeCo(個人型確定拠出年金)という制度もあります。これも掛金を全額控除できます。どちらも自分の老後の資金を蓄えることができる制度です。

その他、国民年金基金に加入すると加入できなくなりますが、付加年金という制度を使って、将来もらえる年金を上乗せできる制度があります。毎月の国民年金の保険料に400円上乗せして払い込むと、受け取れる年金額に支払った月数に応じて金額が加算されます。

※画像をクリックするとAmazonに飛びます